今年以来,糖尿病用药巨头礼来(LLY.US)股价累计上涨59.89%,市值已涨至5,508.66亿美元;在全球糖尿病市场占了三分之一份额的诺和诺德(NVO.US),今年以来股价累涨50.73%,市值达到4,511.37亿美元,均已远超奢侈品之王路易威登(LVMH)。

消费者“不爱红妆爱减肥”,是推动两大减肥药巨头业绩和市值大涨的主要原因。

近日,礼来和诺和诺德均公布了2023年第3季业绩,减肥药表现十分抢眼。

礼来:减肥药前三季收入同比增近14倍

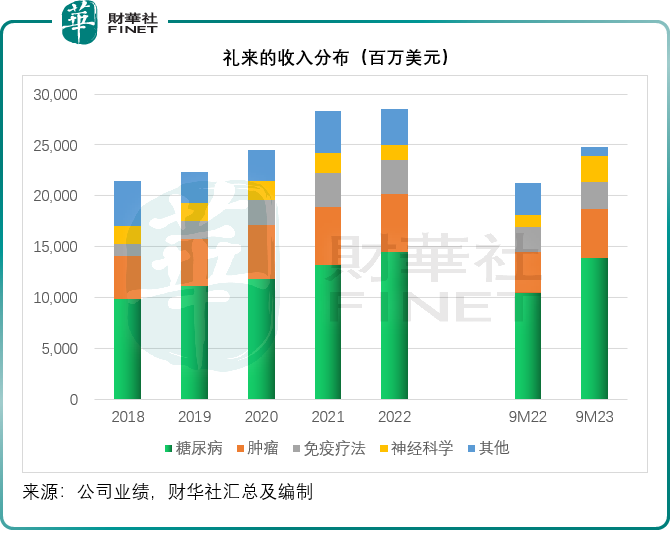

礼来的产品组合覆盖治疗糖尿病、肿瘤、免疫疗法、神经科学等的多种适应症,其中糖尿病用药的收入占比最高。

礼来的2023年第3季收入同比增长37%,主要受到糖尿病用药Mounjaro(替尔泊肽)和Jardiance(恩格列净),以及肿瘤用药Verzenio(阿贝西利)增长,外加出售精神分裂症用药Zyprexa(奥氮平)特许权的14.2亿美元收益带动。扣除这笔一次性收益以及COVID-19抗体收入,2023年第3季收入实际上按年增长24%。

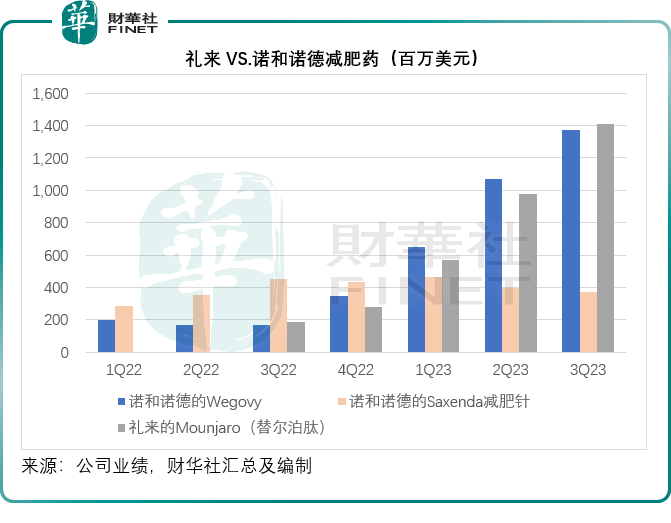

其中备受关注的减肥药Mounjaro(替尔泊肽)单季收入大增652.43%,达到14.09亿美元,美国地区收入同比大增12.12倍,至12.77亿美元,美国以外地区收入同比增长47.11%,至1.324亿美元。2023年前三季,该款产品总收入同比增长13.55倍,至29.58亿美元,其中美国地区累计收入达到27.29亿美元,占了92.28%,同比增长23.83倍!

诺和诺德:减肥用药前三季销售额同比增长1.7倍

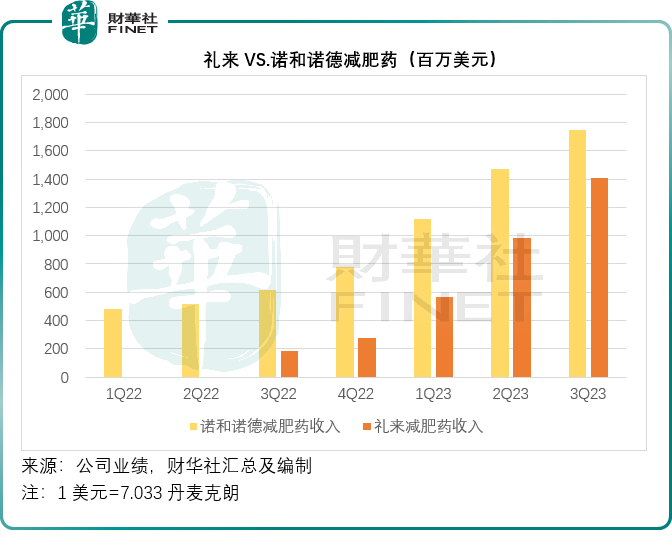

诺和诺德的产品组合主要覆盖糖尿病和肥胖症以及罕见病用药,其中在胰岛素领域拥有领先地位。2023年前三季,诺和诺德的糖尿病用药市场份额提升了1.8个百分点,至33.3%。不过最受瞩目的还是减肥药,销售额增长了174%(按固定汇率计),达到304亿丹麦克朗,约合43.29亿美元,远超礼来减肥药Mounjaro前三季收入29.58亿美元。

诺和诺德的减肥药主要包括Wegovy减肥药和Saxenda减肥针。与礼来一样,其减肥药的销售增长主要由北美业务推动。Wegovy已在美国、丹麦、挪威、德国、英国和冰岛推出。

诺和诺德披露的数据显示,至2023年8月,全球品牌减肥药市场的销量增长率为93.6%,其中美国的增长率达到132.1%,北美以外地区的市场增幅为66.6%。

2023年前三季,诺和诺德的减肥药美国销售收入增幅达到254%,远超市场平均增幅132.1%,美国市场的收入达到239.84亿丹麦克朗,约合34.16亿美元,占了其总收入的78.89%。而该公司在世界其他地区的减肥药收入增幅仅为52%,低于整体市场的增幅66.6%。

有马斯克代言,诺和诺德减肥药在美国的受欢迎程度可见一斑,相比之下,礼来的减肥药Mounjaro于2023年前三季美国销售收入为27.29亿美元,仍落后于诺和诺德在美国市场的收入表现。

2023年1月在美国重新上市的Wegovy,销售额以丹麦克朗计算增长了457%,以CER计算增长了467%,达到208.22亿丹麦克朗。

减肥针Saxenda的销售额以丹麦克朗计算增长了2%,以CER计算增长了4%,达到35.62亿丹麦克朗。

礼来VS.诺和诺德:谁是减肥药王者

从以上的数据可以看出,美国是这两大减肥药巨头的最大市场,占了其整体收入的大部分。而美国市场的需求强劲,正是推动其前三季业绩强劲增长的主要原因。

值得留意的是,美国医保普遍能覆盖减肥药的部分费用,这也是推动需求的一个重要因素,只是随着需求激增,雇主或不再愿意替员工为减肥药埋单,而且可能会影响到医保的覆盖范围。

例如诺和诺德指,在美国,大部分医保计划都覆盖Wegovy的费用,或涉及5000万患者,美国或有80%的患者使用Wegovy的费用低于25美元。

礼来的管理层也在业绩发布会上透露,到10月1日,美国2型糖尿病患者中已有78%可通过商业保险和医疗保险D部分获取Mounjaro,包括有85%通过商业保险。这让更多2型糖尿病患者能够有机会开始使用Mounjaro。由于25美元的无保险共同支付卡已于6月30日到期。管理层预计Mounjaro的净价将继续得益于付费处方占比的提高,但随着普及性上升,扣减量增加或多少会影响到增长。

从绝对数据来看,诺和诺德的两项减肥药总收入占据优势,不过需要注意的是,礼来的Mounjaro增长十分强劲,大有迎头赶上的可能,见下图。

从利润来看,得益于其龙头地位,诺和诺德的糖尿病和肥胖症的2023年第三季分部经营利润同比增长47.16%,分部经营利润率按年提高3.85个百分点,至48.74%。

从整体来看,2023年第3季,诺和诺德的季度净销售额为587.31亿丹麦克朗,约合83.64亿美元,按年增长28.89%,毛利率为83.5%,按年下降0.7个百分点。季度净利润为224.78亿丹麦克朗,按年增长56.04%,约合32.01亿美元。

礼来的2023年第3季收入同比增长37%,扣除出售精神分裂症用药Zyprexa(奥氮平)特许权的一次性收益以及COVID-19抗体收入,2023年第3季收入实际上按年增长24%。每股亏损为0.06美元,按非会计准则列示则为每股盈利0.10美元,两者均包括出售精神分裂症用药Zyprexa(奥氮平)特许权的1.22美元收益以及收购管线产生的3.29美元开支。

从收入与利润来看,诺和诺德的减肥药产品更具优势,不过礼来的追赶速度很快,或有望从后赶上。但目前,由于减肥药全球需求十分强劲,两大巨头都面临相同的问题:供不应求。

如何应对供求问题

财华社留意到,两大巨头都通过调整剂量,扩大产能,推进新适应症的申请,来解决供应问题。

礼来表示,就Mounjaro的供应而言,其产能扩张计划正取得进展。由于需求强劲,在第3季的大部分时间,该公司都面临Mounjaro供应紧张的问题,这影响了其第3季度的业绩。最近,美国产品的出货量有所增加,美国批发商的库存水平也有所改善,所有剂量的Mounjaro现在都在FDA短缺网站上列出。虽然美国的供应紧张有所缓解,但在美国以外的地区,Mounjaro的供应依然紧张,这对当地的销售影响带来重大影响。

礼来表示计划在今年底之前实现产能翻倍,并会继续逐季提升产量。此外,该公司还会继续关注供应链的其他方面,预计需求仍然高企,产量瓶颈仍需时间克服。该公司计划推进更多种使用形式,以更快捷地将Mounjaro推向世界各地。

礼来已经在澳大利亚推出了单剂量瓶,并计划在未来几周和几个月在美国以外的其他市场推出。在这些地区引入单剂量小瓶旨在作为多剂量点击针的桥梁。该公司预计将于2024年开始提供。

此外,礼来还在研新一代降糖新药Tirzepatide(替尔泊肽),该款产品针对肥胖症的申请已在2023年第1季向欧盟提交,于2023年第2季在美国提交,获得美国食品和药物管理局(FDA)的优先审查。在2023年第二季度和第三季度宣布III期试验满足所有主要和关键次要指标。III期试验正在进行中,或有望成为另一款受欢迎的减肥药。在10月,其在EASD提交了SURMOUNT-4研究的详细结果。这些结果随后将发表在顶级同行评议的医学杂志上。来自Tirzepatide三期试验的数据显示,参与者的平均体重减轻了26.6%。这些研究的详细结果清楚地表明,持续治疗对持续体重管理的重要性,如果获得批准,Tirzepatide可能成为肥胖管理的重要组成部分,用于那些仅靠饮食和运动难以维持体重减轻的人。现在其管线还包括一款高剂量的Tirzepatide替尔泊肽NILEX,处于2期,因为其已经开始研究高剂量的Tirzepatide对2型糖尿病和肥胖患者的治疗。

在2023年9月和10月,诺和诺德也就司美格鲁肽(semaglutide)的其他剂量,向美国食品和药物管理局(FDA)提交了一份补充新药申请(sNDA),并向欧洲药品管理局(EMA)提交了Wegovy的II型变体申请,用于降低初始BMI为27 kg/m2或更高且已确诊心血管疾病(CVD)的患者的主要不良心血管事件(心血管死亡、非致命性心脏病发作或非致命性中风)的风险。FDA已授予该sNDA优先审查权。

目前,用于治疗肥胖的50mg口服semaglutide在美国的监管申请正在等待OASIS 4的完成,这是一个用于治疗肥胖的25mg口服semaglutide的临床3a期项目。若获得监管部门批准,用于治疗肥胖的口服西马鲁肽semaglutide在全球推广将取决于产品组合的优先次序和生产能力。

产能方面,诺和诺德正在投资于内部和外部产能,以增加短期和长期的供应。虽然Wegovy的供应能力正在逐步扩大,但为确保能持续供应,美国的低剂量强度仍将受到限制。该公司管理层强调,正尝试通过降低剂量,然后再逐步增加,分割生产来优化供应,先从解决美国Wegovy供应来入手。

总结

作为胰岛素的主要供应商,礼来和诺和诺德在开发胰岛素中研究出肥胖症用药,而且大受市场欢迎。之所以受欢迎,财华社认为,肥胖问题固然是重要原因,另一个原因是医保覆盖以及名人效应。

激增的需求,让礼来和诺和诺德猝不及防,供应链紧缺限制了其满足需求的能力。与此同时,这个市场的高需求与高利润也吸引了其他生物制药公司的入场,例如辉瑞(PFE.US)也有意在这个市场分一杯羹。

中短期而言,礼来和诺和诺德仍将继续得益于减肥药的强劲需求以及其既有的供应能力,但是长远而言,随着市场竞争加剧,优惠政策变更,两大巨头的优势或会被稀释。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载