近期股价破发并持续下行后,办公IT服务供应商易点云(02416.HK)突然迎来暴涨。

9月18日,易点云股价在午后持续放量暴力拉升,盘中一度涨超110%,最终收盘涨幅高达56.56%。截至收盘,易点云市值48.64亿港元。

不过,此次股价暴涨也未能挽回易点云破发的失地。截至9月18日收盘,易点云的股价为8.47港元/股,较发行价10.19港元/股仍跌去近17%。

获纳入港股通后,南下资金涌入“抄底”

易点云股价的突然狂飙,不少人猜测与热情的南下资金有关,亦有人认为公司可能在“憋大招”,搞出一些大合作。

近期,易点云被纳入港股通,为此次股价暴涨敞开了大门。于9月5日,上交所和深交所分别发布了《上海证券交易所沪港通业务实施办法》和《关于深港通下的港股通标的证券名单调整的公告》,易点云获纳入沪港通及深港通下的港股通股票名单,并于2023年9月5日起生效。

易点云获纳入沪港通及深港通下的港股通股票名单,意味着内地资金可以更低的门槛进入易点云进行交易,从而提升易点云股票的流动性。

获纳入港股通后,易点云受到了南下资金的热捧。

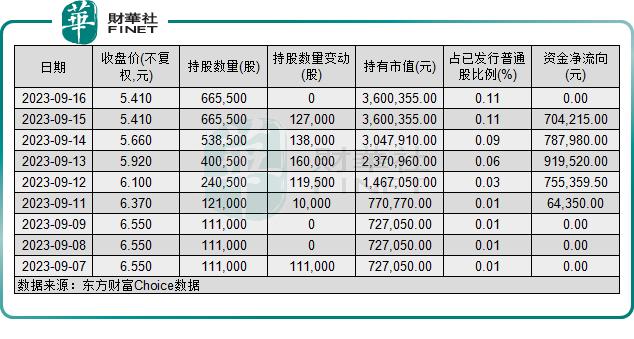

东方财富Choice数据显示,从9月11日以来,南下资金不断流向易点云。到了9月16日,南下资金持有易点云市值为360万港元,占已发行普通股比例为0.11%。

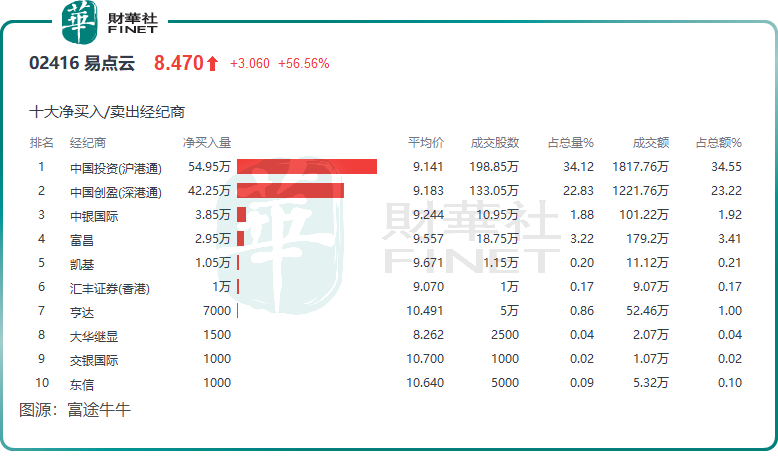

而于9月18日当天,南下资金成为易点云股价暴涨的主要推动力。富途牛牛数据显示,当天有两家经纪商狂买易点云,其中中国投资(沪港通)净买入高达54.95万股,中国创盈(深港通)净买入42.25万股,两者合计买入股数接近100万股。

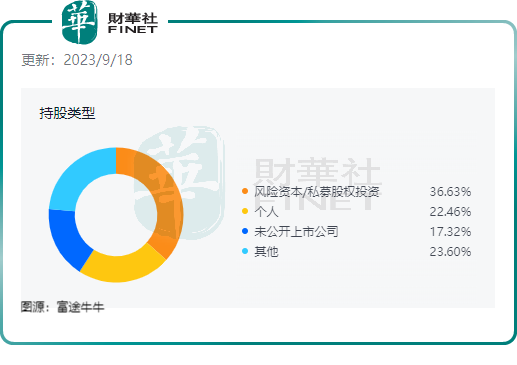

值得一提的是,易点云股权结构高度分散。发展至今,易点云先后获得8次融资,投资者包括小米集团(01810.HK)创始人雷军联合创办的顺为资本、新东方(09901.HK)创始人俞敏洪参股的鸿泰基金以及考拉基金等。

富途牛牛数据显示,目前风险资本/私募股权投资机构累计持有易点云36.63%股权,个人(包括公司高管)累计持有22.46%股权,未公开上市公司持股17.32%,其他股东则持股23.6%。

活跃客户量4.5万的企业电脑“包租公”

易点云成立于2014年,是中国主要的办公IT综合解决方案供应商。

资料显示,于2021年,就收入、服务设备数量及再制造能力而言,易点云位居中国办公IT综合解决方案行业首位,按收入计市场份额为19.6%,远高于排名第二的凌雄科技(02436.HK)4.3%的市场份额。

易点云主要为中小企业提供包括免保证金用机服务(即电脑等设备租赁)、IT服务、SaaS软件开发等办公IT托管服务,实现了办公IT产业链的闭环。

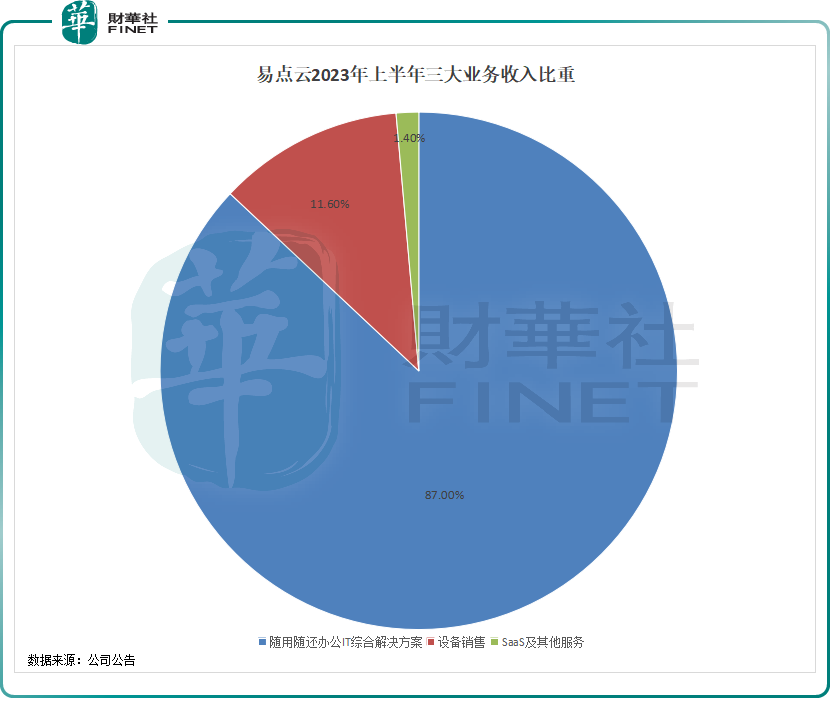

按收入划分,易点云有三大业务:随用随还办公IT综合解决方案、设备销售、SaaS及其他服务。其中,随用随还办公IT综合解决方案是公司第一大收入来源,2023年上半年收入比重达87%。

易点云所处的中国企业用量付费模式办公IT服务市场,是一条小而美的赛道。

数据显示,我国企业数量于2021年接近5000万家,中小企业则是其中重要组成部分。受中小企业IT运营能力有限、缺少外部技术支持及隐形成本及服务素质参差不齐等因素影响,根据弗若斯特沙利文数据,预计于2021年至2026年,我国用量付费模式的企业办公IT服务的市场规模将由70亿元飙升至377亿元,复合年增长率高达40.2%。

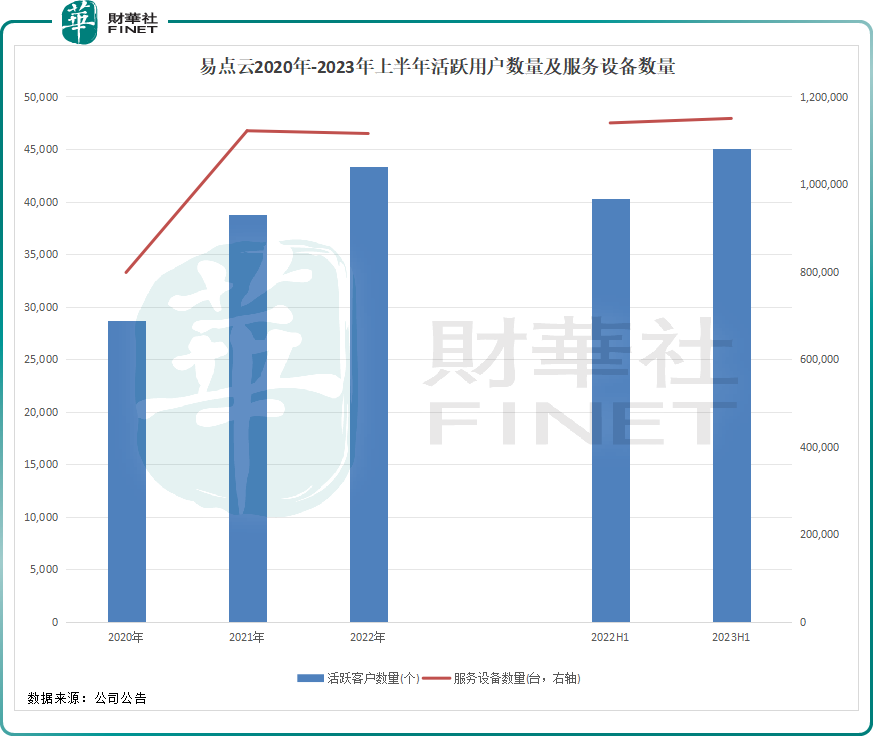

作为该领域的头部企业,易点云享受到了市场蓬勃发展带来的红利,2020年以来公司活跃客户、服务设备及售出设备等数量规模持续扩大。

在今年上半年,易点云的活跃客户数量达4.504万个,同比增长11.81%;服务设备数量114.99万台,同比基本持平;售出设备数量6.63万台,同比增长14.08%。但由于疫情影响下每名订阅客户平均订阅的设备数目下降,公司每名订阅客户的平均月订阅费由上年同期的2457元降至2097元。

受此影响,易点云今年上半年收入出现了下滑,同比下降3%至6.36亿元,公司表示收入端有一定的滞后性。

其中,公司收入主力军随用随还办公IT综合解决方案业务的收入在上半年为5.53亿元,同比下降了约5%,公司称主要由于公司基于市场情况,降低主流设备的订阅费用,以获取订阅设备数量的增加。此外,公司其他两个业务收入则均录得增长。

在收入下降的同时,易点云的亏损却持续在扩大,今年上半年亏损及全面亏损总额达8.82亿元,同比扩大41.2%;经调整净利润为2832.8万元,同比下降61.6%。

易点云扭亏难,跟其业务模式有关。办公设备租赁是典型的重资产经营模式,需要大量的资金投入才能带动规模的增长。易点云为采购设备需要支付大量的前期费用,2022年采购金额达6.19亿元。此外,自有及租入租赁计算机设备的折旧亦影响了公司盈利能力,2022年该项折旧费用达3.7亿元。

易点云在半年报中表示,“办公IT设备对大多数企业而言是刚性需求,而且具有相对稳定的替代周期。COVID-19的冲击亦提示企业主采取轻资产、高弹性的经营理念,改变一次性的采购支出观念。我们相信办公IT综合解决方案市场的渗透率将继续提高。”“我们将不断扩大客户基础及提高市场渗透率,丰富服务内容及推动服务创新,增强我们的再制造能力,并扩大我们的SaaS产品类型。”

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载