近年来,新能源领域再现新的风向,欧洲正在加码氢能源,氢能成为继光伏、风电和电动汽车之后的全球竞技新风口。近日,德国更是推出了新版《国家氢能战略》,明确了氢能技术全价值链发展路径。

事实上,不仅欧洲,近年来中国、美国等大国都在加大对氢能产业的布局,其中我国在氢能多个细分领域都已走在世界前列。

欧洲想要在氢能领域超车?

近期,德国政府通过新版《国家氢能战略》。该战略计划在2030年前打通氢能生产、储运、进口和消费各环节,到2030年德国氢能技术进一步提高,产品供应将覆盖从生产(如电解槽)到各类应用(如燃料电池技术)的氢能技术全价值链。

其中储存环节提出,从2027年至2028年初步建立起氢能基础设施网络,并在欧洲增加约4500公里氢气管道。

德国副总理兼经济和气候保护部长罗伯特·哈贝克在声明中表示,投资氢能就是投资未来,这是对气候保护、就业、能源供应安全的投资。

为何德国加大发展氢能战略?

复盘来看,以德国为代表的欧洲市场一直对新能源发展寄予厚望。

近年来,欧洲面临气候变化和地缘政治的影响,调整能源结构、加大清洁能源的投入已成为共识。

氢能作为一种零碳能源,对于减少碳排放、应对气候变化具有重要作用。其也被视为欧盟国家推进能源结构向低碳转型的关键,在工业、交通、建筑等领域极具潜力。

当前欧盟各国出现部分产业投资意愿消退,急需新兴产业拉动经济回升。氢能将推动运输、储存等行业的发展升级,拉动相关投资。

分析认为,发展氢能有助于欧盟实现能源独立和可持续发展,并有助于调整能源结构,带动投资和就业。

2020年欧盟提出氢能战略,并宣布建立清洁氢能联盟。目前已有15个欧盟国家将氢能纳入其经济复苏计划。

乌克兰危机发生后,氢能更成为欧盟能源转型战略中的重要部分。2022年欧洲能源供应调整计划公布,计划到2030年在欧盟生产1000万吨可再生氢,并进口1000万吨可再生氢。欧盟还创建了“欧洲氢能银行”,加大对氢能市场的投资力度。

中、美、欧各显其能布局氢能

美国是全球最大的氢气生产国和消费国之一,每年氢气消耗量超过1100万吨,占全球需求的13%,其中三分之二用于炼油,其余大部分用于氨生产。

根据美国国家实验室预测,到2050年,美国本土氢能需求将增至4100万吨/年,占未来能源消费总量的14%,主要用于炼油、化工、金属加工等行业。

美国发布相关产业政策也较早。2002年,其先后发布了《美国向氢经济过渡的2030年及远景展望》《国家氢能路线图》两份文件,明确氢能是未来能源领域重要发展方向。

2021年,美国发布《碳中性氢能技术基础科学》研发指南,明确了高效新型电解水制氢、氢机理等4个优先研发方向。氢能基建入选《基础设施投资和就业法案》,美国政府将投入95亿美元用于区域氢能中心建设以及氢能全产业链示范与研发。

中国氢能政策也在稳步持续推进。其中2022年3月发布的一项政策对氢能产业投资形成巨大吸引力。

该政策为《氢能产业发展中长期规划(2021—2035年)》,其首次将氢能定位为未来国家能源体系的重要组成部分和绿色低碳转型能源载体。

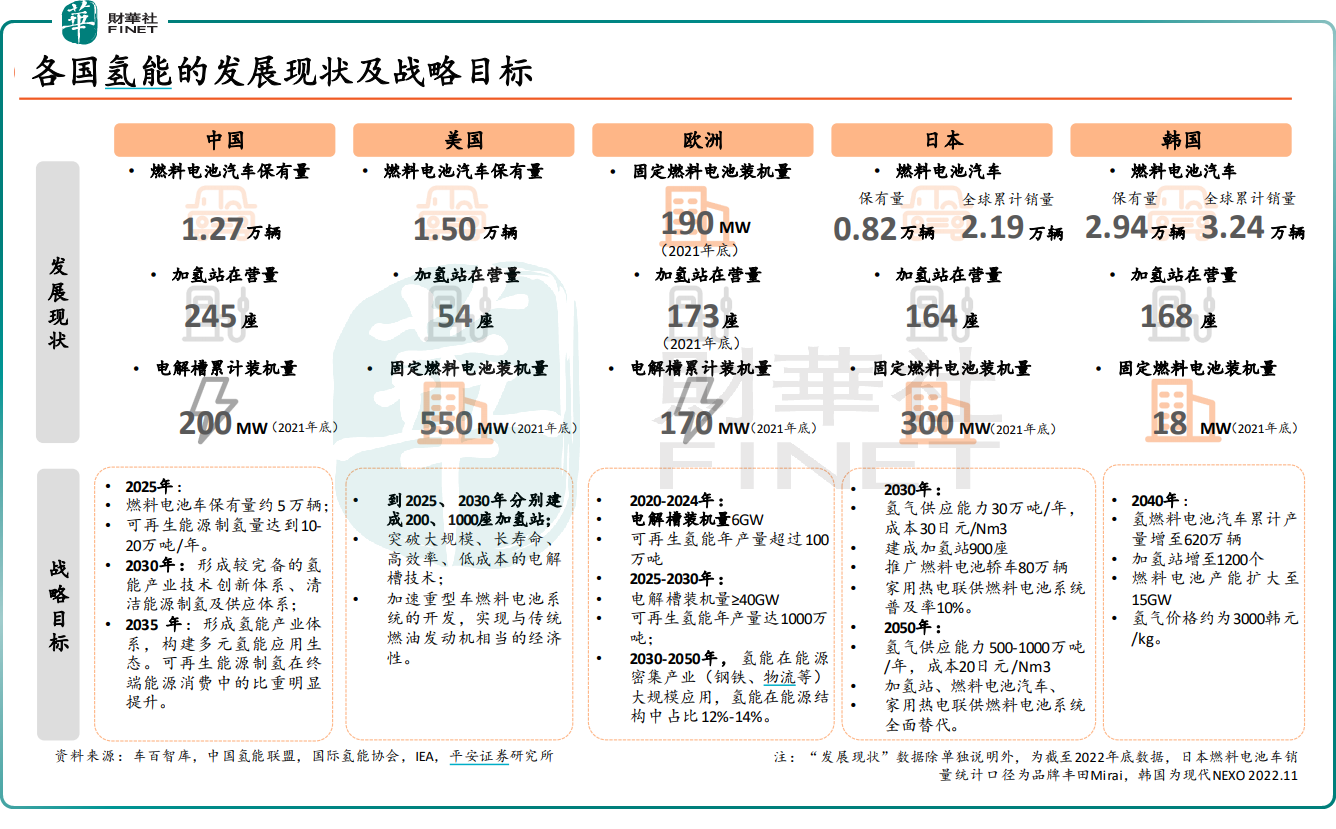

当前各国也纷纷就氢能政策设定中长期远景目标。“十四五”时期,我国氢能发展目标是:初步建立以工业副产氢和可再生能源制氢就近利用为主的氢能供应体系;燃料电池车辆保有量约5万辆,部署建设一批加氢站,可再生能源制氢量达到10-20万吨/年,实现二氧化碳减排100-200万吨/年。

欧洲在政策上最为完善,涵盖氢能产业链各个环节。美国补贴力度大,丰富的天然气资源推动大量蓝氢项目(采取碳捕获技术隔离掉生产过程中的二氧化碳)上马;而中国充足的风、光产能为绿氢生产打下基础,并有着全球最低的制氢设备成本。

今年8月30日,我国规模最大的光伏发电直接制绿氢项目——新疆库车绿氢示范项目全面建成投产,标志着我国绿氢规模化工业应用实现零的突破,也开创了绿氢炼化新发展路径。

随着各国政策密集铺开,我国氢能产业迎来蓬勃发展,各细分赛道涌现出颇具实力的细分龙头。

国内氢能产业链发展完备

据悉,目前中国在氢能领域已取得多方面进展:第一,中国年制氢产量约3300万吨,其中,达到工业氢气质量标准的约1200万吨,是世界上最大的制氢国,在氢能供给上具有巨大潜力。第二,中国氢能应用领域逐步扩大。据了解,中国已在部分区域实现燃料电池汽车小规模示范应用,成为国际公认的最有可能率先实现氢燃料电池和氢能汽车产业化的国家之一。第三,2022年年底,中国已建成加氢站310座,居世界第一。第四,领先的氢能产业集群,京津冀、长三角和粤港澳大湾区汇集全产业链规模以上工业企业超过300家。

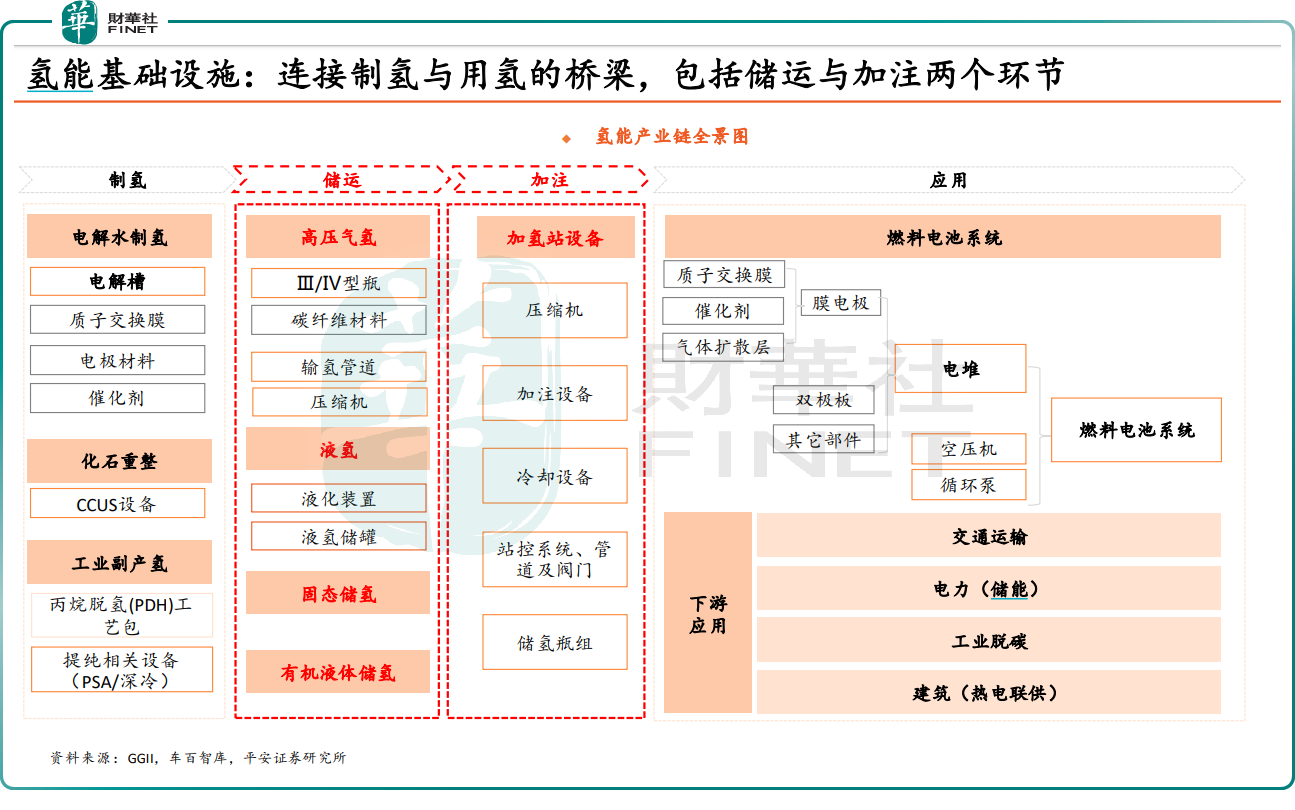

在取得多方面进展的同时,国内氢能行业吸引众多产业资本布局,产业链发展较为齐备,大体分为“制氢、储运加氢、燃料电池以及终端应用”三大关键环节,这个参与者不乏央国企。

国际能源网不完全统计,央企进入到氢能领域的企业已有46家,地方国企也有38家。这些企业在绿电制氢、储氢、加氢设备、氢能产业园、氢燃料电池车等全方位支持中国氢能产业成为世界翘楚。

从资本关注度角度来看,近来上游制氢环节灰氢转绿氢是趋势,制氢环节的核心装置电解槽成为资本关注对象。

目前,电解槽厂商包括大型能源集团下属装备企业、行业老牌企业以及制造龙头企业,如中国能建(601868.SH)、隆基绿能(601012.SH)、华光环能(600475.SH)、吉电股份(000875.SZ)、阳光电源(300274.SZ)、华电重工(601226.SH)、华电重工(601226.SH)、晟辉科技(300423.SZ)、亿华通(02402.HK)等。

中游储运代表企业则有富瑞特装(300228.SZ)、中材科技(002080.SZ)、京城股份、同飞股份、上海电气、冰轮环境等;

京城股份拥有亚洲地区最具规模的、技术水平最先进的铝内胆碳纤维全缠绕复合气瓶的设计测试中心及生产线,公司生产的35MPa高压铝内胆碳纤维全缠绕复合气瓶(储氢气瓶)已批量应用于氢燃料电池汽车、无人机及燃料电池备用电源领域。

加氢站投资主体多样化,包括能源公司、化工企业、独立气体公司、装备公司、燃料电池企业、车企和车辆运营企业等。两桶油凭借其制氢—储运体系以及现有的加油站资源布局加氢站,预计将成为最大的玩家。相关标的还有美锦能源、厚普股份、雄韬股份、鸿达兴业、同济科技等。

氢燃料电池代表企业有亿华通(688339.SH)、潍柴动力(000338.SZ)、大洋电机(002249.SZ)、深冷股份(300540.SZ)、雄韬股份(002733.SZ)、东方电气(600875.SH)、南都电源(300068.SZ)等。

燃料电池目前主要有三大类应用场景固定电源、交通动力和便携式电源。其中交通动力应用是目前关注度最高的应用领域。相关标的包括宇通客车(600066.SH)、潍柴动力(000338.SZ)、金龙汽车(600686.SH)、上汽集团(600104.SH)等。

小结

总的来说,全球各国在氢能产业发展方面取得一定的成果,但也要看到氢能发展还面临技术不成熟、成本相对偏高的情况,相关领域的研发和推广必然受到影响,距离大规模商业应用尚待时日。

不过在能源结构转型下,各国未来还将继续加码氢能,推动产业再上台阶。目前,中国正借此政策的强力支持和技术的不断发展,在氢能多个细分赛道已经成为全球翘楚。可以预见,随着全球氢能竞技提速,手握先发优势的中国氢能产业链发展将大有可为,而在市场占据一定竞争优势的企业将大有作为。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载