前言:

在全球智能化、数字化、新能源化等浪潮驱动之下,近些年我国汽车工业的出海企业迎来高峰期,纷纷开启第二、第三次创业。其中,先人一步实现全球化发展及开启第三创业的全球半挂车及专用车的龙头中集车辆(01839.HK)(301039.SZ),2023年中期业绩十分亮眼,凸显强劲增长韧性,同时为出海企业树立标杆作用。

8月24日,中集车辆披露2023年中期成绩单显示,公司年内开启的第三次创业初见成效,在营收保持高速增长同时,盈利能力再攀高峰,净利润及毛利率均创造上市以来最佳。

展望下半年,在“星链计划”全面部署之下,中集车辆全年业绩有望保持稳健且高质量的增长态势,而这也让中集车辆获得诸多投行及券商对公司预期持积极的态度。

第三次创业势如破竹,凸显跨洋经营韧性及优势

2023年上半年,国内国外宏观经济及经商环境复杂多变、不确定性风险因素明显增多,全球经济进入了战略机遇与风险挑战并存的时期。

在此背景之下,中集车辆全面开启第三次创业,致力打造一个支持新能源头挂列车、进化传统燃油头挂一体解决方案的创新创业平台。

战略上,在跨洋经营战略指引,全面落地“灯塔制造网络2023”,以提高生产效率及获得更高经济效益。策略上,在第三次创业征途下,中集车辆领风踏浪、阔步前行,开启全景式探索:高效部署“星链计划”,打造国内半挂车行业供给侧改革标杆;深化建设“灯塔制造网络2023”,实现专业化生产; “高端制造体系”和“管理新基建”持续赋能,高效实施经营战略;加速布局新能源领域,创新产品与商业模式;启动“深空探索计划”,构建北美业务新格局;推动“强冠生长计划”,形成罐车业务在战略指引下的统一运营。

在战略破局及策略开道双击之下,中集车辆第三次创业录得开门红。

中集车辆管理层在财报中表示,2023年上半年,在全面贯彻新发展理念、加快构建新发展格局、着力推动高质量发展、统筹国内国际两个大局的宏观背景下,公司业绩表现势如破竹、再攀高峰,净利润创同期历史之最,取得里程碑式突破。

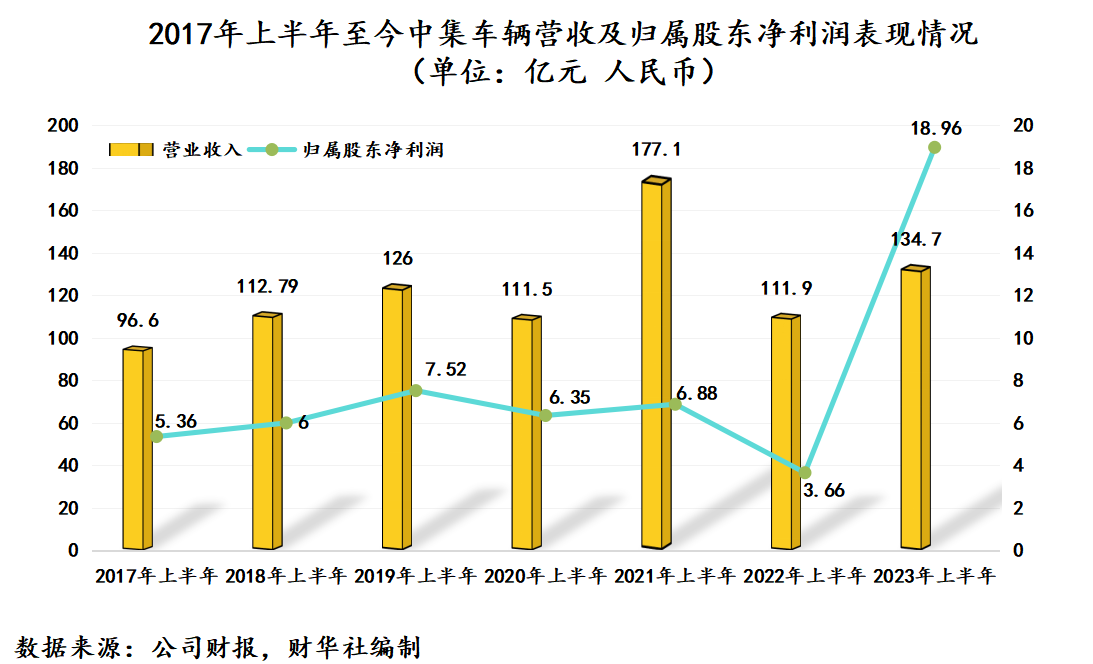

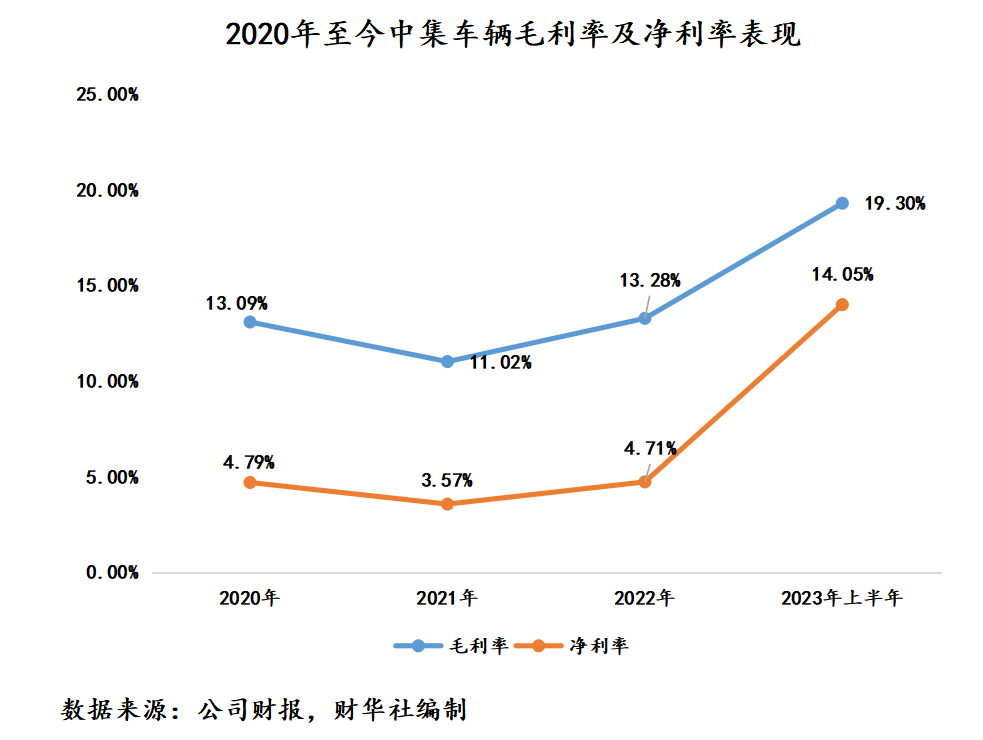

业绩上,2023年上半年,中集车辆实现营业收入人民币134.7亿元(单位下同),同比增长20.3%,归属股东净利润18.96亿元,同比增长418.5%,扣非归属股东净利润为10.35亿元,同比增长197%,毛利率为19.3%,较去年底上升了6个百分点,净利率为14.05%,较去年底上升了9.34个百分点。其中,净利润、毛利率及净利率均创历史新高。

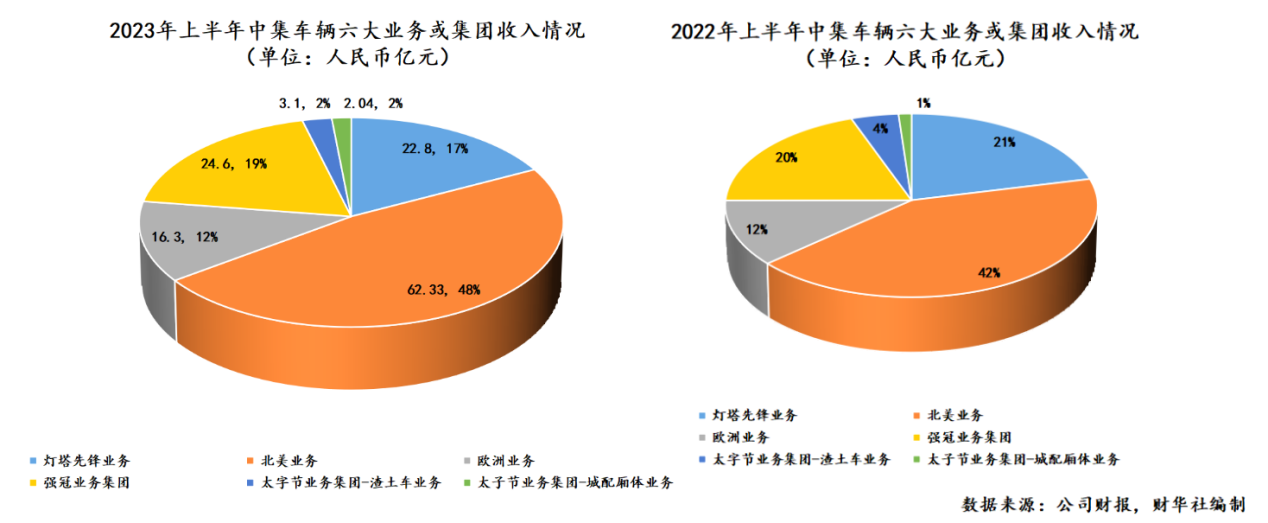

据财报显示,2023年上半年,中集车辆北美业务实现营收62.33亿元,同比增长34.7%,毛利率也获得持续提升。

北美业务营利双增,主要得益于中集车辆跨洋经营,当地制造优势。中集车辆北美业务先人一步抓住北美半挂车市场需求契机,承接了2022年产品涨价及海运费下降的惯性趋势,叠加美元在2023年上半年走强带来的汇兑收益,进一步巩固了北美市场领先的地位。

据财报显示,中集车辆在北美半挂车市场排名保持领先,2023年上半年,北美冷藏半挂车收入同比增长25.6%,北美厢式半挂车收入同比增长46%。此外,上半年,中集车辆旗下Vanguard作为核心供应商,提供了新能源冷藏半挂车的整体解决方案,交付了首批多温冷藏半挂样车,率先打响北美新能源冷藏车半挂车的第一枪,先发优势尽显,亦为第三次创业开好头。

欧洲业务方面,2023年上半年实现营收16.3亿元,同比增长28.12%,毛利率提升了1.81个百分点。这主要得益于跨洋经营优势、灯塔制造网络及高端制造loM模式加持,子公司SDC和LAG均在新产品研发创新及捕捉市场机遇能力全面提升。

其他业务或集团方面,中集车辆依托不同经营策略,同样取得不俗的成绩,助力第三次创业迈入高质量发展阶段。

灯塔先锋业务集团巩固国内市场基本盘,大力开拓新兴市场,收入达22.84亿元,毛利率同比提升3.23个百分点。借助“星链计划”,中集车辆积极整合国内7家半挂车工厂的生产、流通、分配和消费资源,推动国内半挂车业务生产组织结构性改革。

同时,灯塔先锋业务集团加快新零售变革的步伐,打造“好头牵好挂”的“头挂一体”销售模式,全面提升运营效率,与主机厂实现共赢。2023年上半年,中集车辆在国内半挂车的市场占有率保持第一。

强冠业务集团稳固基本盘,在细分市场获得市场份额的提升,同时积极抢占海外市场高增量空间,收入同比提升14.77%至24.59亿元,毛利率有所提升。随着新能源专用车需求释放,依托与各大主机厂的合作基础,强冠业务集团研发一体化新能源产品,推进新能源配套合作,形成产业链联动效应,新能源混凝土搅拌车销量大幅提升。

2023年上半年,中集车辆混凝土搅拌车在中国市场的占有率显著提升至42.09%,保持第一,创出新高。

在新能源浪潮之下,中集车辆太字节业务集团-渣土车业务及城配厢体业务亮点纷呈。2023年上半年,太字节业务集团-渣土车业务通过拓展新能源产品合作渠道,成功推广氢能渣土车上装、电动渣土车上装、电动宽体矿用车、电动砂石料运输车多种核心产品,并形成批量销售及应用,上半年收入录得3.2亿元,中国市场占有率提升至12.33%;城配厢体业务则联合主机厂共同造出一体化新能源冷藏车产品,赢得市场认可,上半年收入同比增长56.33%至2.04亿元。

“星链计划”加速推进,星辰大海启航正当时

“第一次创业我们叫开天辟地,第二次创业叫跨洋运营,第三次创业将是星辰大海”。年初业绩会上中集车辆集团CEO兼总裁李贵平如此说道。

2023年上半年中集车辆亮眼业绩表现,足以验证第三次创业的前瞻性及可持续性。

中集车辆启动第三次创业,并根据不同市场及应用场景,推出“星链计划”、“灯塔制造网络2023”、“深空探索计划”及“强冠生产计划”等经营策略,助力公司敏锐捕捉全球市场需求契机,同时为分羹新能源发展红利构建护城河。

展望下半年,中集车辆有望在“星链计划”全面且高效部署之下,业绩有望保持高质量增长。

具体而言,在第三次创业的星辰大海中,“星链计划”将积极整合国内7家半挂车工厂的生产、流通、分配和消费资源,推动国内半挂车业务生产组织结构性改革。

首先,中集车辆是唯一一家在全国多地拥有生产资质的半挂车生产企业,可以合法推进生产和供给侧改革;其次,中集车辆旗下全产品线可以实现协同销售,覆盖客户不同的使用场景,满足多元化客户需求;再次,中集车辆深耕头挂一体战略布局,借助主机厂销售渠道快速拓展经销商网络,提升模块化产品销售,通过规模效应实现降本增效;同时,中集车辆在北美和欧洲已经成功的模块化生产运营经验可以反哺国内业务模式构建,海内外双轮驱动将加速“星链计划”的成功落地。

在财报中,管理层表示,下半年公司将高效部署“星链计划”,打造国内半挂车行业供给侧改革标杆。据管理层透露,“星链计划”的顶层规划已经完成,组织架构完成调整,业务集团成功构建,商业模式得到验证,并明确了高阶目标。下一阶段,“星链计划”将细化组织设计,确保组织落地;固化6+4核心流程,跑通重要业务流程;建立围绕星链促进委员会的转型办公室机制,形成未来2-3年转型推动的常态化工作机制。

可以预见,随着下半年国内促消费及民营经济等重大利好政策持续落地及出台,物流、人流及资金流或将进一步被盘活,工业经济有望继续巩固复苏势头,叠加新能源化不断渗透,中集车辆业务将迎来放量时刻。

结语:

2023年上半年,中集车辆业绩存在超预期的表现。

东吴证券表示,2023年上半年,中集车辆北美业务发展持续超预期向上,欧洲业务凭借稳定的全球供应链体系,实现稳健增长。

对于中集车辆未来发展,东吴证券认为,中集车辆作为半挂龙头,未来有望充分受益车队集成规模化采购红利,份额持续提升。专用车行业受益于国内经济复苏,基建/物流回暖,总量提升可期;公司专用车业务品类丰富强冠集团/太字节业务集团覆盖多用途车型上装,有望率先受益行业上行红利。中长期维度,公司乘新能源东风,积极布局电动半挂/专用车,份额提升可期。维持“买入”评级。

此外,中金公司认为,中集车辆2023年上半年整体收入稳健增长,盈利能力显著提升,海外业务增长亮眼,北美市场持续贡献高弹性。此外,2023 年公司开启第三次创业,积极推进新能源与智能化产品的开发与创新。展望下半年,中金公司看好公司作为全球半挂车与专用车龙头享受海内外业务共振带来的业绩释放。

从二级市场表现来看,基本面不断超出市场预期的中集车辆,成为年内不少投资者避险标的及心头好,迎来戴维斯双击时刻。

根据中金公司8月24日研报预测,中集车辆股价提升空间较大。中金公司认为,

当前中集车辆(301039)股价对应A/H 股2023年12.7/6.4 倍市盈率(扣非后),目标价对应A/H股2023年17.9/10.0倍市盈率(扣非后),较当前股价有40.4%/56.8%的提升空间。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载