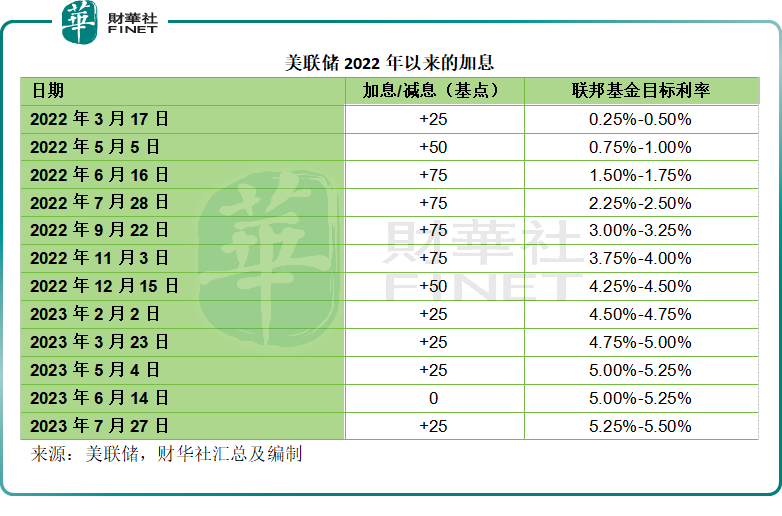

美联储于美国时间2023年7月26日宣布对联邦基金利率上调25个基点,至5.25%-5.50%,大致符合市场预期,也因此,美股表现十分淡定,道指延续涨势,收市微涨0.23%,收报35,520.12点,反映科技股表现的纳斯达克指数则微跌0.12%,收报14,127.28点。

7月的这次加息后,美国联邦基金利率区间的高位为5.50%,也是2001年1月31日以来的最高水平。

回顾美联储的历次加息,距今最近的加息周期于2015年展开,延续至2018年12月,联邦基金利率区间为2.25%-2.50%;再上一次是在2004年展开延续至2006年6月29日,当时的利率到达5.25%;两次加息周期结束前的利率水平都低于当前的利率区间。

而千禧年之前的加息是从1999年6月起展开,于2000年5月中旬到达6.50%的高位,随后于2001年开始掉头减息。

那么这一次的加息周期,会以哪个水平为终点呢?

联邦市场委员会(FOMC)对此颇有保留。

在其声明中,FOMC表示将继续评估更多数据及这些数据对货币政策的启示,考虑持续收紧货币政策所带来的累积影响,货币政策影响经济活动和通胀的时间滞后性,以及经济和金融状况的发展。此外,委员会将继续缩表,减持财政部证券、机构债券和按揭抵押证券。

在评估合适的货币政策时,委员会将继续监察对经济前景有启示的经济数据,若阻碍委员会实现目标(其目标为最大就业和保持通胀率在2%)的风险显现,委员会随时可能在合适的时候调整货币政策态度。

简单来说,FOMC对于接下来加不加息尚未形成明确的态度,但如果出现风险,随时都可能采取行动——如果通胀难以抵御,则加息;如果经济存在硬着陆风险,则存在降息的可能。

不过,从美国当前的经济数据来看,经济硬着陆的可能性似乎不大。

正如鲍威尔所言,最近的消费者开支增长似乎较今年初有所放缓。尽管住宅开支有上涨迹象,但仍远低于一年前的水平,主要反映按揭利率较高。

加息和经济产值增长放缓显然正持续对企业的固定资产投资构成压力。劳动力市场仍非常紧张。在过去三个月,平均每月的新增职位数或为24.4万,增幅已低于一年前,但仍较为强劲。失业率仍低至3.6%。有迹象显示劳动市场的供求关系正趋于平衡。自去年以来,劳动力参与度持续攀升。名义工资增长有放缓迹象,职位空缺有所下降。尽管职位与雇佣人数的差距已经收窄,劳动力需求仍远超过劳动力供应。

但财华社认为,这或显示出美国存在劳动力结构不均衡的情况,高收入的金融业和大型科技企业都在大幅度裁员,包括高盛(GS.US)、摩根、Meta(META.US)、谷歌(GOOG.US)等等,裁减了大批高收入、高技术或专业性强员工;但与此同时,零售业巨头如沃尔玛却亟需劳动力来接待来店的顾客,而这些工作,小时工或是低技术员工即可解决所需,因此对薪酬需求和专业能力要求的差异决定了劳动力结构的不均衡,这样的不均衡状况未必能完整地反映到其经济数据之中。

不过从整体来看,就业情况仍然十分乐观,也因此可能继续对物价构成压力。

鲍威尔指出,通胀仍远高于其较长远目标2%。截至5月底止的12个月,PCE价格上涨3.8%;扣除食品和能源价格的核心PCE则上涨4.6%。6月份的消费物价指数仍为3.0%,而核心CPI为4.8%。

包括这一次加息在内,去年初以来,美联储已累计加息5.25%。鲍威尔表示,美联储已经看到收紧货币政策对于利率最敏感行业需求带来的影响,尤其是住宅和投资领域。货币收紧政策的影响仍需要时间来体现。此外,收紧信用条件对家庭和企业开支也带来负面影响,而这可能会对经济活动、就业和通胀构成压力。

由此可见,美联储是否在5.50%的水平就停止加息尚是未知之数,不过市场对这些消息已经消化,这正是股市并没有被美联储带节奏的原因。华尔街目前普遍预期9月份的议息维持利率不变的可能性很大,加息25个基点的猜测或仅占20%。

财华社认为,加息的累积影响正在反映,最直观、最有体感的可能体现在按揭利率和投资上,从最新发布的企业业绩来看,在经过了2022年对于加息的惧怕后,或许是预计到加息周期即将结束,许多企业开始蠢蠢欲动,例如最近公布业绩的谷歌财报显示,其广告客户的支出似乎有复苏迹象,或显示广告主对前景又开始乐观起来。

此外,大型科技企业也计划在可预见的将来投资于大模型和AI,不过与2020年利率跌至低位资金泛滥推高资产价格时相比,已显得更加谨慎和关注效益比。

加息对于上市公司业绩的影响,或才刚刚开始。但是潜在风险却不可忽视,这包括商业地产会不会继续暴雷,以及小型银行的风险。

由于企业和个人当前对于美联储加息周期前景不明确,而谨慎投资,或促使他们将存放在美资商业银行的无息存款取出,转移到有息储蓄账户和货币基金,这将增加商业银行的整体资金成本,从而抵消加息所带来的资产收益率上升带来的正面影响,缩窄利差,这是否会令更多资产负债状况较为脆弱的小银行暴雷也值得关注。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载