基地设在香港的太古公司(00019.HK;00087.HK)最近宣布,向母公司英国太古集团的全资子公司出售美国太古可口可乐的100%权益,现金代价为39亿美元(相当于304亿港元)。

美国太古可口可乐于2023年5月31日的账面值为76亿港元,这意味着出售代价304亿港元可为太古产生228亿港元的账面出售收益。

太古公司计划将这出售收益的一半用于派发股息,向每股“A”股派发8.12港元特别股息,向每股“B”股派发特别股息1.624港元,或合共达117亿港元。

按太古A(00019.HK)现价60.80港元和太古B(00087.HK)现价9.85港元计算,A类股特别股息每股8.12港元意味着其股息收益率为13.36%,B类股特别股息收益率达16.49%。正因特别股息如此丰厚,在宣布交易后的首个交易日(2023年6月29日开盘),太古A和太古B的股价分别高开7.95%和9.35%。

计划出售的美国太古可口可乐业务主要在美国西部13个州生产、销售及经销可口可乐和其他饮品,专营区域覆盖的人口约为三千万。

计划收购太古转手之美国可口可乐业务的,是太古的母公司太古集团,后者拥有太古公司60.31%权益及控制其68.13%的投票权。

太古出售美国可口可乐的目的何在?

除了上述提到的,将丰厚的出售收益以股息形式派发给股东之外,财华社认为,太古出售美国可口可乐或主要基于两个考虑,一是增强资产负债表,二是将业务重心转移到大中华区及东南亚等新兴市场。

作为一家位于香港的综合企业,太古的业务遍布各大领域,从地产、饮料、航空、贸易、海洋服务到其他各类投资,应有尽有。

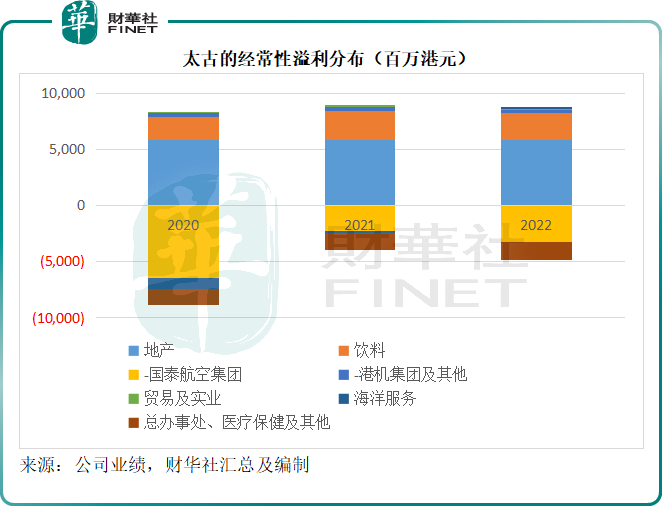

今年因为“blanket”事件引发公关危机的国泰航空(00293.HK)也是太古旗下重要资产,但由于疫情、油价高企以及业务经营效率欠佳,太古集团应占国泰航空的经常性基本亏损持续扩大。其应占2022年国泰航空的亏损额由2021年的22.5亿港元进一步扩大至32.28亿港元。

不过,得益于其地产业务和饮料业务的稳健表现,太古仍能维持可观的收益。其2022年的经常性溢利为38亿港元,其中地产业务和饮料业务的经常性溢利分别达到58.44亿港元和23.92亿港元,足以抵消国泰航空的亏损,见下图。

从图中可见,地产占了太古经常性收益的大部分,这些物业主要为内地大城市的商业地产。饮料则为太古第二大利润来源。

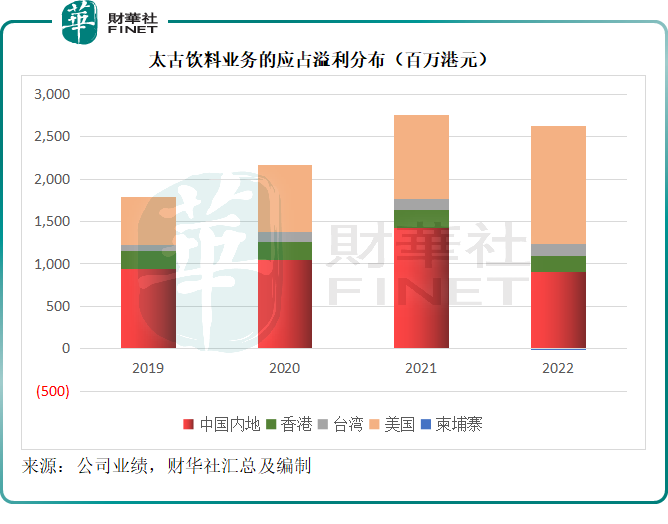

在过去,太古的饮料业务主要集中在大中华地区和美国。从其2022年业绩来看,美国和内地业务是最大的利润来源,贡献的应占溢利分别为13.92亿美元和9.02亿美元,见下图。

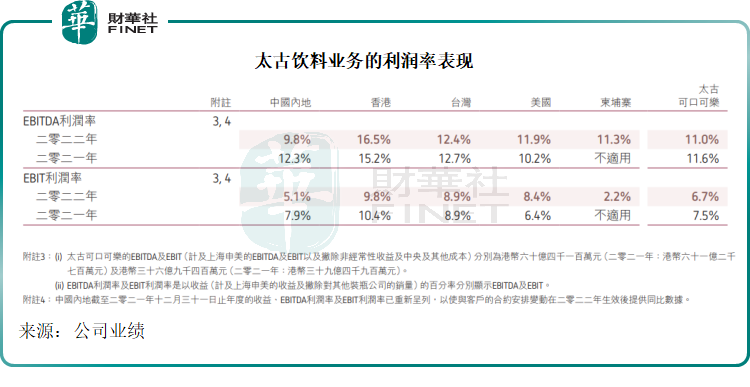

诚然,就盈利能力而言,美国的饮料业务利润率更为理想,2022年的EBITDA利润率为11.9%,高于内地业务的9.8%以及太古可口可乐合计的11.0%,EBIT利润率也有8.4%,高于内地业务的5.1%和整体利润率6.7%,见下图。

但是对于太古整体战略方向而言,美国业务显得有点突兀了。

更为重要的是,去年可口可乐(KO.US)退出与太古和中国食品的合资公司后,太古全资取得南宁、杭州、佛山、武汉、东莞和苏州的饮料配制和包装业务。除此以外,太古还全资拥有福建、安徽、广西、江西、江苏、海南、广东湛江和茂名的可口可乐饮料专营公司,持有浙江、广东(湛江、茂名和珠海除外)、河南、云南及湖北专营公司的多数权益,以及上海一家专营公司的合资权益。

加上港台业务在内,太古在大中华地区的饮料业务覆盖7.34亿人口,远超美国业务的3000万人,增长空间要大得多,见下图。

去年下半年到今年,太古可口可乐完成了从可口可乐手中收购越南和柬埔寨可口可乐装瓶业务的交易,总代价为10.15亿美元(折合79.17亿港元),这两项业务将于今年带来贡献。这是太古首次投资东南亚饮料市场,太古表示希望借此拓展至饮料市场增长速度最快的地区之一,两地业务的覆盖人口获达到1.17亿,也远高于美国业务。

由此可见,太古公司目前专注于东南亚新兴市场,从“blanket”事件后将增加国泰航空内地空服人员,到持续扩充在新兴市场物业组合,都显示出这一趋势,因此将美国饮料业务卖给母公司太古集团实属情理之中。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载