LV母公司路威酩轩(LVMH)于2023年第1季业绩继续保持双位数的强劲增长,市值继续扩大至4,467亿欧元,其持股48.2%的大股东阿尔诺家族(Arnault Family)占了2,153亿欧元,也因此挤走了马斯克的世界首富宝座。

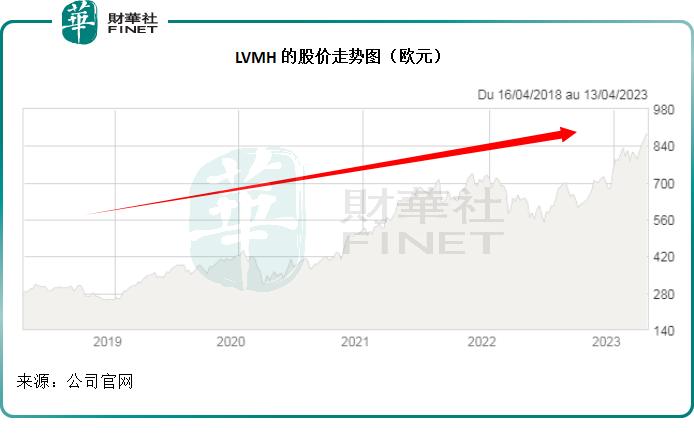

与特斯拉(TSLA.US)大起大落的股价走势不同,LVMH的股价十分稳固,见下图,不论是2020年初全球疫情爆发,还是2022年起欧美加息,LVMH的股价都持续向上,并且在公布2023年第1季创纪录季度业绩后到达纪录高位。

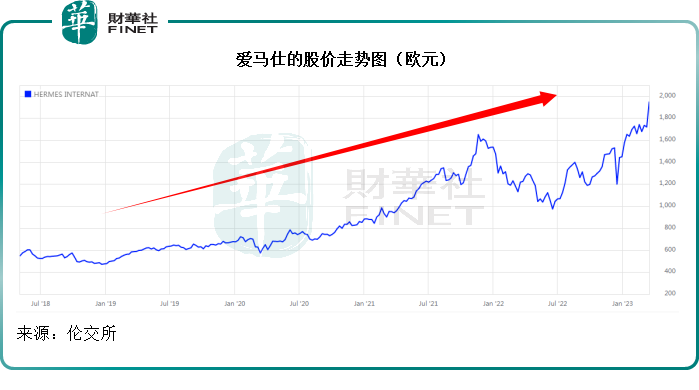

不仅LVMH的业绩表现出色,刚刚公布业绩的爱马仕(HESAY)增长更抢眼,爱马仕的股价也持续攀升,见下图,与LVMH的五年股价走势基本一致——稳步上扬。

爱马仕与LVMH的出色业绩,让大家对古驰(GUCCI)的母公司开云集团即将于本月下旬公布的第1季业绩有了期待。

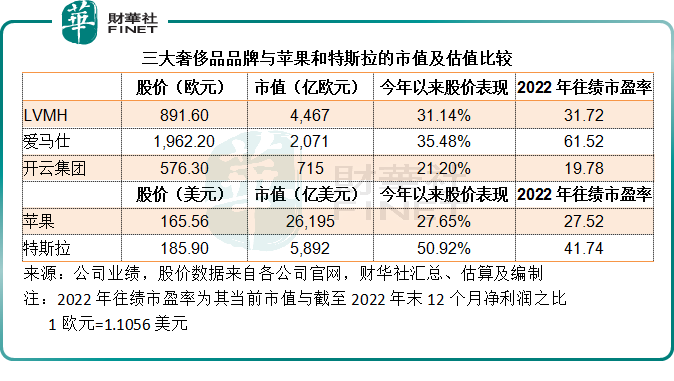

今年以来,LVMH的股价累计上涨31.14%,爱马仕累计上涨35.48%,开云集团累计上涨21.20%。但是要说到追上特斯拉甚至苹果(AAPL.US)恐怕言之尚早。

从股价表现来看,在2022年经历了大跌之后,特斯拉的股价今年以来已累计上涨50.92%,苹果的累计涨幅也有27.65%。

LVMH的市值虽然创下新高,但是与特斯拉的市值规模仍有近千亿美元的差距。

而从资本市场所给予的估值来看,投资者似乎对特斯拉更情有独钟,见下图的市值与估值比较表。

LV的2023年第1季增长不如爱马仕

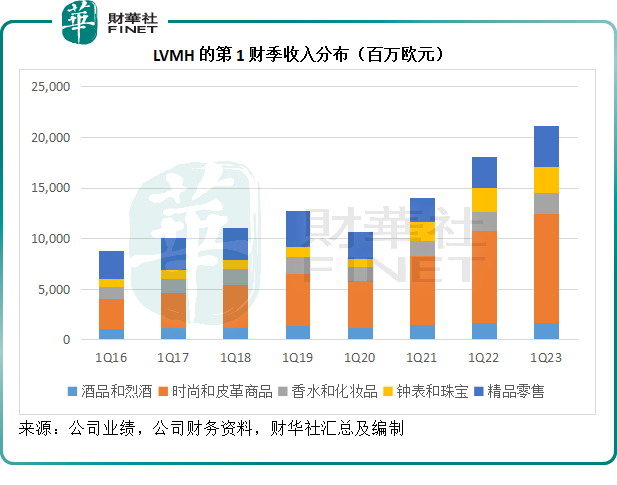

2023年第1季,LVMH的季度收入同比增长16.84%,至210.35亿欧元。

其中收入占比最大的“时尚和皮革商品”分部,季度收入按年增长17.59%,至107.28亿欧元;不过表现最强劲的是以丝芙兰为首的“精品零售”分部,季度收入按年增长30.30%,至39.61亿欧元,占总收入的比重由去年同期的16.89%上升至18.83%,主要受到丝芙兰在北美、欧洲和中东地区强劲增长,以及中国疫情防控措施优化后,DFS免税业务强劲反弹所带动。

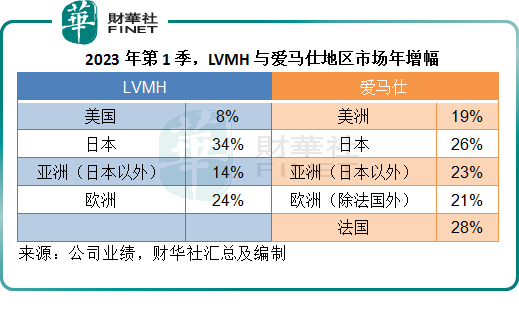

从地区表现来看,LVMH于2023年第1季收入增幅最大的市场是日本,同比增长达到34%,其次为欧洲,增幅达24%,除日本以外的亚洲市场增幅也有14%,美国则只有8%。

不过与爱马仕相比,LVMH的增长有点相形失色。相比于LVMH的不到17%的年增幅,爱马仕的季度收入增幅达到23%(假设汇率不变)或22%(按当前汇率水平),所以地区及业务线的销售额均实现强劲增长。

其中爱马仕的招牌——皮革和马具产品收入增幅达到19%;服装及配饰增幅高达34%;爱马仕的丝绸和纺织业务线季度收入年增幅达到20%。相比之下,LVMH的时尚和皮革商品分部第1季年增幅为17.59%。

爱马仕的钟表及包括珠宝和家居用品在内的业务线季度收入年增幅分别为25%和28%,而LVMH期内的钟表和珠宝业务分部收入增幅则只有10.74%。

不过,LVMH的香水及美妆业务则保持强势,其香水和化妆品分部以及包括丝芙兰在内的精品零售分部季度收入年增幅分别为11.02%和30.30%,优于爱马仕的相关业务,后者2023年第1季香水及美妆业务收入年增幅为7%。

地区市场方面,爱马仕的各地区业务线均实现双位数增幅:爱马仕的美洲区业务收入季度增幅达到19%,而LVMH的美国收入增幅只有8%。

对比来看,LVMH在日本市场的增长更为强劲,第1季收入增幅达到34%,爱马仕为26%。在欧美加息之际,负利率的日本似乎更钟情于奢侈品消费。

除日本以外的亚洲市场继续是这些奢侈品牌活跃的增长市场,LVMH的季度收入增幅为14%,爱马仕为23%。

欧洲方面,两个奢侈品牌于第1季的增长表现差不多,LVMH整个欧洲区市场的季度收入增幅为24%,爱马仕的除法国以外欧洲区域市场及法国市场的季度收入增幅分别为21%和28%。

总括而言,日本和欧洲仍是奢侈品牌的主要增长市场,抵消了美国消费增长放缓的影响。

总结

从前景来看,今年开始全面通关的中国消费者,有望成为这些奢侈消费品牌的增长主力。随着欧美加息影响的释放,这些市场本地消费者的奢侈品消费是否会走弱,而旅游限制放开的中国,能否带旺这些市场值得关注。

需要注意的是,奢侈品牌的消费与全球经济表现仍有较大关联,尤其考虑到这些品牌的消费者多为中产阶级,一旦加息和经济衰退压缩了这一阶层的消费意愿,其业绩也将受到影响。而另一方面,随着各国限用油车,电动汽车在未来几年或仍有增长空间,虽然竞争激烈(奢侈品牌的江湖也是一样),但前景应仍理想。奢侈品与电动汽车的赛事依然难分难解。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载