疲弱的经济数据,或许让美国央行的官员及华尔街稍微松一口气。

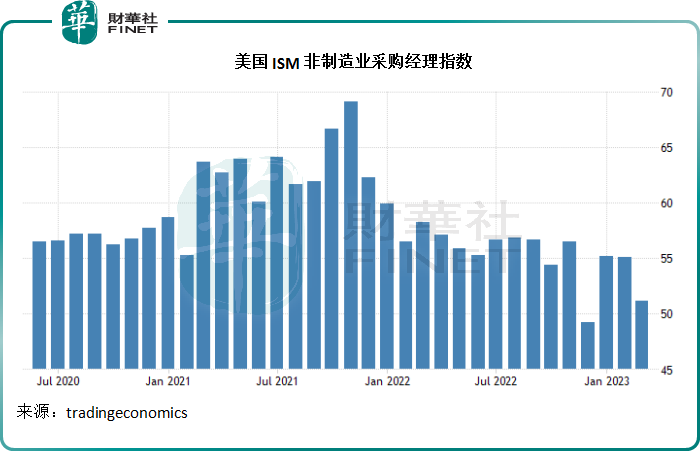

美国2023年3月份ISM(供应管理协会)服务业采购经理指数由上个月的55.1下降至51.2,远低于预期的54.5。

这项读数低于50点意味着服务业普遍收缩,高于50点则表示整体扩张。

现在的51.2点意味着服务业仍在扩张,但是扩张幅度低于上个月以及市场预期,暗示服务业的增长没有预期的那样乐观,这也是近三个月来的最低增幅。

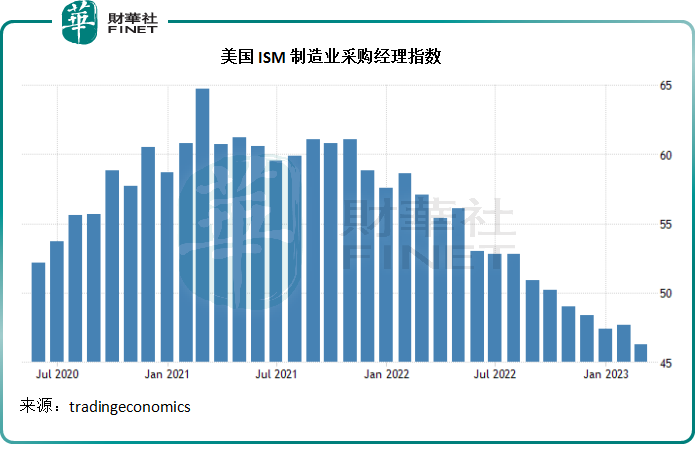

另一方面,2023年3月份ISM制造业采购经理指数则跌至46.3点,这是2020年5月以来的最低水平,较2月时的47.7点低1.4个点,也远低于市场普遍预期的47.5点,意味着加息和对通胀的忧虑正对商业活动构成影响。

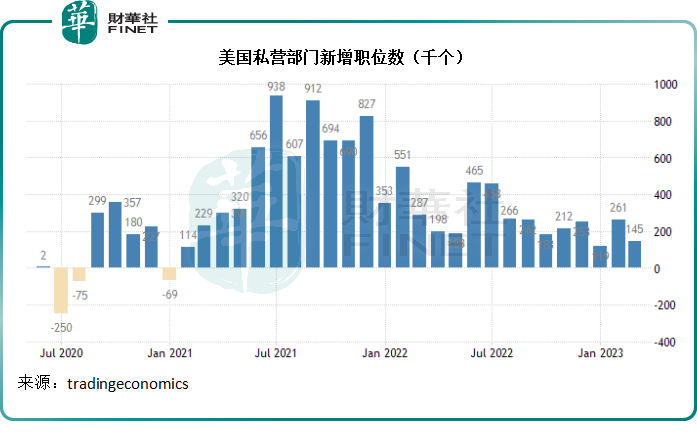

此外,就业数据也显示美国经济有放缓迹象。2023年3月份,美国私营企业创造的新职位数为14.5万个,远低于2月份的向上修正值26.1万个,以及市场普遍预期的增幅20万个,反映劳动力市场增长在放缓,或主要受到消费者需求收缩以及借贷成本上升所影响。

不论是私营部门低于预期的新增职位数,还是采购经理指数的明显收缩,或都指向一个现象:美国经济增长似有放缓迹象,美联储的加息影响正在逐步释放——反映在企业在投资未来时变得更加谨慎,另一方面,由于就业市场有所降温,消费者“买买买”之前或也会“三思而后行”——而在此之前,就业市场畅旺,收入增长,消费者的乐观购物情绪,或是推高美国通胀的一个重要原因。

所以,这些数据偏软,有可能暗示接下来的通胀出现疲软迹象,这对于美联储来说应是好事。为了压抑通胀,美联储接连加息已影响到中小型银行的流动性,也成为硅谷银行和签名银行倒闭的导火线,如果之前的收紧货币政策见效,美联储未来能有更大的政策执行空间。

即将在4月7日的非农就业数据将成为本周关注的焦点,投资者需要更多肯定的数据,来确认美国经济是否放缓,以及是否足以让美联储减缓收紧货币政策甚或提前政策转向。

目前华尔街对于5月份美联储加息的意见出现分歧,预期维持利率不变的声音在增加,但仍有相当一部分投资者认为加息25个基点的可能性仍然较大。

受到疲弱的美国经济数据拖累,油价下跌,布伦特原油期货价有所回落,跌至85美元以下。尽管几日前,OPEC+在沙特的带领下,纷纷表示减产,但美国经济增长放缓,或意味着这个全球第一大能源消耗国的需求可能减弱,OPEC+的减产或许正对应上了全球需求的下降。

美债市场却造好,美国10年期债券收益率跌至3.3%以下——收益率与债券价格呈反向走势,收益率下降则债券价格向上,反之亦然。市场对于美联储加息预期降温,也让利率市场压力缓解,利率下降,因而债券受到追捧——债券按照市场利率定价,当市场利率下降时(用以计算市场定价的分母),其市场定价上扬。

另一方面,金价则升至2010美元/盎司以上,为一年以来高位。美国若暂停加息,或放缓加息,美元汇率或靠稳——暂停或终止上行,以美元定价的黄金价格在消除了美元升值预期后,其美元定价或得到向上修正,加上通胀未完全遏制,黄金在通胀中能起到保值的作用。

美股方面,科技股最近主要受到ChatGPT概念影响波动。这几日,包括马斯克在内的众多科技玩家联名抵制人工智能聊天工具,对相关的AI股份带来不利影响,所以美联储加息周期展望对其估值的正面影响被完全抵消。图形处理器供应商、AI概念股英伟达(NVDA.US)于4月5日大跌逾2%,微软(MSFT.US)跌0.99%,受欧洲反垄断监管影响的苹果(AAPL.US)跌超1%。

另一方面,面对经济前景的不明朗,股市资金或流向现金流较为稳定的公用股领域,美国电话公司AT&T(T.US)和Verizon(VZ.US)分别上涨1.22%和1.16%;电力公司美国电力(AEP.US)大涨3.70%;美国最大的水务公司美国水务(AWK.US)上涨2.09%。

面对疲弱的经济增长数据,美联储的立场有没有变化?现在距离下一次议息(5月2日-3日)还有一个多月的时间,现在尚言之过早,接下来的非农就业数据,以及核心通胀指数将会提供更多启示。

但从欧洲的情况来看,受制于能源短缺的欧洲国家通胀依然高企,美国的情况或要好一点,最起码有自己的能源供应,而且对能源价拥有一定的议价力,未必就受制于OPEC+的定价,因此若其就业市场能够按照美联储所预期的那样适度放缓,放弃“鹰”派立场也并非没有可能。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载