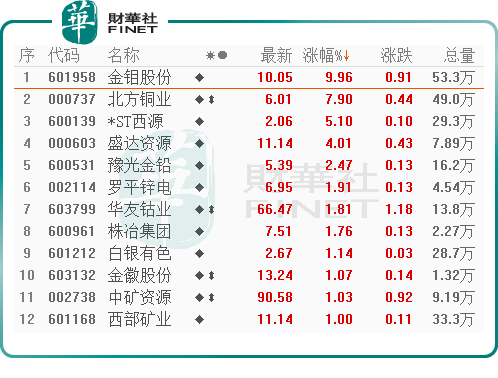

11月8日早盘,在A股,由金属铜、黄金等组成的有色金属板块保持昨日看涨情绪。据东财行情显示,截至发稿前,A股有色金属板块涨幅为0.32%。其中,金属铜概念股北方铜业(000737.SZ)涨势最为强劲,截至发稿前,该公司股价大涨7.90%,近3日股价累计涨幅达25%;而金钼股份(601958.SH)亦是如此,截至发稿前,该公司股价涨停,近3个交易日累计涨幅达18.5%。

除此之外,近3日表现较为抢眼的还有紫金矿业(601899.SH)、云南铜业(000878.SZ)、铜陵有色(000630.SZ)、江西铜业(600362.SH)、赤峰黄金(600988.SH)、海亮股份(002203.SZ)等等。

消息面上,近日国际铜价、金价上涨是刺激国内有色金属板块反弹的重要因素之一。

具体来看,近日,国际铜价强力拉升,LME期铜曾一度创出2009年1月以来最大单日涨幅;美铜主力合约也是多日上涨。

同时,国际金价亦明显反弹。现货金周线上涨近2.2%,创7月底以来最大周度百分比涨幅。美国期金结算价上涨2.8%,报每盎司1676.6美元。

中信证券指出,美联储加息预期软化带动美元指数大跌,铜价长期承压后大幅反弹。供给端扰动频发叠加地缘政治风险影响,2022年以来铜矿新增产量低于预期。全球交易所铜库存持续下降,为铜价提供有效支撑,叠加下游补库存行为料进一步刺激铜价上行。铜价反弹或有望带动相关企业盈利和估值修复。

另外,在国内金属市场方面,紫金矿业(02899.HK)将入股招金矿业(01818.HK)的消息

也刺激着有色金属板块的全面上涨。

11月6日,紫金矿业公告称,拟从复星系手中收购招金矿业6.54亿股无限售流通H股,占招金矿业总股本的20%。此次交易完成后,紫金矿业将成为招金矿业第二大股东。

资料显示,作为国内最大的黄金冶炼企业,招金矿业坐拥优质矿山资源。截至2022年6月底,招金矿业在国内拥有25座矿山(包括23座为金矿、2座为铜矿);境外持有厄瓜多尔金王矿业80%股权,持有Sabina金银公司9.9%权益(为第二大股东,主要资产为加拿大北部BackRiver大型金矿)。

而紫金矿业在全球范围内从事铜、金、锌等基本金属矿产资源和新能源矿产资源勘查与开发,拥有较为完整的产业链,既是铜矿开采的龙头也是金矿开采的龙头。

事实上,在此之前两家巨头早已有合作基础,国内最大的单体金矿——海域金矿主要由招金矿业(70%股权)和紫金矿业(30%股权)共同持有,该矿预计2-3年后达产。

如今,紫金矿业摇身一变成了招金矿业的第二大股东。两大巨头强强联合,或有望带来长期价值的提升。

基于此,投资者对上述两家企业的未来发展有了更大的想象空间,紫金矿业、招金矿业股价大幅上涨。受此拉动,昨日其他有色金属概念股随之飘红,也被市场解读为有色金属板块反弹的“发令枪”。

有色金属板块的后市投资价值如何?

银河证券认为,2022年四季度美联储仍将保持强势鹰派的加息势头,国内经济保持平稳,有色金属的价格波动加剧,预计四季度有色金属行业整体的盈利增长趋势或将进一步放缓。

但目前A股有色金属行业估值已至历史最低位置,且有色金属行业业绩仍有结构性亮点,高景气延续与景气反转的细分子行业在四季度将有估值修复的投资机会。

对贵金属市场而言,平安证券表示,随着联储对加息周期的坚持和非农就业数据的分化,衰退交易迎来了强化的时机。而作为衰退交易的重头戏,贵金属的突破上涨或意味着国际贵金属价格已经走出了阶段底部,展望未来半年到一年,贵金属的表现值得关注和期待。

建信期货指出,由于美国整体通胀已经见顶回落,核心CPI增速预计也将在四季度触顶,因此市场自然而然会猜测美联储会放缓紧缩步伐,美联储放缓紧缩预期可能再次升温,支持包括贵金属在内的金融资产展开适度反弹,而如果美联储在11月议息会议上公开讨论放缓紧缩步伐事宜,那么贵金属可能就此开启冬季行情,四季度贵金属有望筑底回升。

此外,西南证券认为,贵金属短期金价或仍有震荡磨底,中期鉴于能源转型和服务业通胀的粘性,整体通胀水平难以快速回落,衰退压力下美联储加息将逐渐放缓并停止,实际利率预计先见顶后回落,美元处于筑顶阶段,利于黄金价格重心抬升。

工业金属市场而言,西南证券认为,情绪躁动,短期价格有修复性上行。海外衰退预期继续在大周期上形成压制,但事实验证尚需时间,国内进入需求预期修复阶段,短期宏观环境对金属价格的压制放松。国内和海外金属供应释放速度较慢,全球金属库存总量仍处于历史低位,对价格形成支撑。短期金属价格预计有修复性上行。

民生证券则认为,工业金属受宏观压力减弱,旺季需求继续改善,金属价格上行。加息影响减弱,供应端干扰仍存,需求改善预期助涨金属价格。铜方面,宏观方面,美联储暗示加息节奏将放缓,供应端智利、秘鲁铜矿供应扰动仍在,铜矿加工费高企,预计四季度国内精铜产量有望增加,而旺季需求较强,下游开工率保持高位,关注疫情对需求影响,宏观、基本面共振下,铜价偏强。铝方面,供应端,枯水期来临,云南、四川电力供应不足,限产或将进一步加大,北方电解铝亏损较大,加上冬季环保趋严,电解铝供应继续下降;需求端,疫情影响减弱,下游开工率回升,库存持续下降,房地产预期较弱对铝价形成压制,预计涨势较缓。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载