11月2日,A股新冠治疗、生物疫苗等相关板块强势拉升。截至收盘,康希诺(688185.SH)“20cm”涨停,神州细胞(688520.SH)大涨13.92%,万泰生物(603392.SH)涨7.18%,华兰疫苗(301207.SZ)、沃森生物(300142.SZ)、丽珠集团(000513.SZ)等纷纷跟涨。

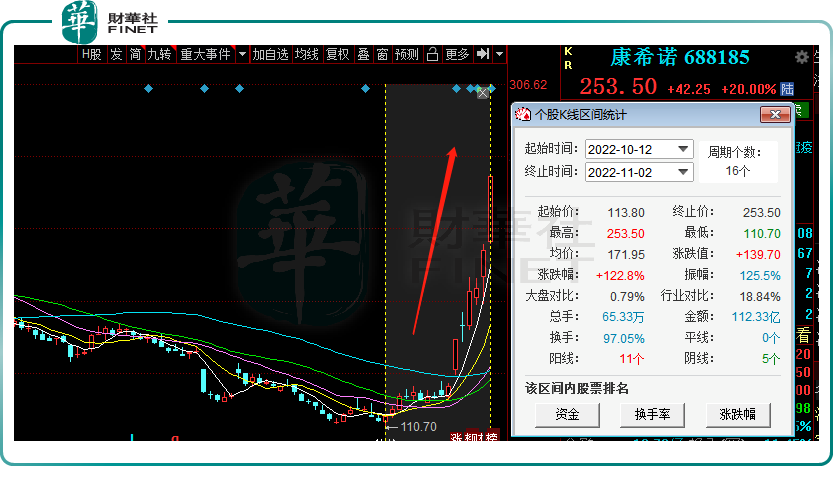

在众多医药概念股中,新冠疫苗巨头康希诺,无疑是近期最受瞩目的“明星”股。该公司自10月12日触及低位110元后连续拉高,股价走出主升行情,迄今累计涨幅近123%。

除了在 A股的亮眼表现外,康希诺(06185.HK)今日在港股更是狂拉63.38%,近8个交易日内累计涨幅近2倍,绝对的领头羊风范。

01股价上攻背后:吸入式疫苗再获关注

消息面上,11月1日康希诺宣布,在继上海开启吸入用新冠疫苗接种后,江苏省十三个城市也已开展吸入用新冠疫苗的部署工作。其中,无锡、淮安和扬州率先开放康希诺生物吸入用重组新型冠状病毒疫苗(5型腺病毒载体)克威莎雾优的预约和接种工作,可为广大市民提供不用打针的疫苗接种服务。

据康希诺介绍,吸入式新冠疫苗是一款预防COVID-19疾病的吸入式基因工程疫苗,该疫苗与“一针苗”所使用的疫苗配方是完全相同的。在不改变疫苗成分的基础上,创新给药方式,将疫苗雾化成微小液滴,通过“口腔吸入呼吸道”的方式接种。

事实上,早在2021年3月,康希诺生物就宣布,该疫苗获得国家药品监督管理局药物临床试验批件。

今年9月,康希诺生物公告,经国家卫生健康委提出建议,国家药品监督管理局组织论证同意作为加强针纳入紧急使用。该公司表示,若后续国家相关部门对其采购使用,将对上市公司的业绩产生一定的积极影响。

当前,国内疫情零散反复,传染性很强,长期来看,“预防+治疗”仍然是新冠疫情主要防治手段,大范围接种疫苗作为疫情防控的第一道防线。

浙商证券表示,康希诺生物吸入用重组新型冠状病毒疫苗作为加强针被纳入紧急使用,看好公司产品获批下的增长潜力。

另外,11月1日,康希诺还披露了回购A股股份的进展公告。截至2022年10月31日,公司通过上海证券交易所交易系统以集中竞价交易方式累计回购公司A股股份50万股,占公司总股本2.47亿股的比例为0.2021%,最高成交价为269.07元/股,最低成交价为158元/股,成交总金额为1.14亿元(不含交易佣金手续费等交易费用)。

受多重利好消息影响,康希诺拉开股价暴涨的序幕,在其拉动下,其他疫苗股随之大涨。

02业绩滑坡,疫苗市场增速显著放缓

虽然康希诺新冠疫苗产品在市场颇受重视,但从业绩层面看,康希诺的成绩在过去一年时间里,表现的不理想,这也是公司过去股价一路下跌的最根本性原因之一。

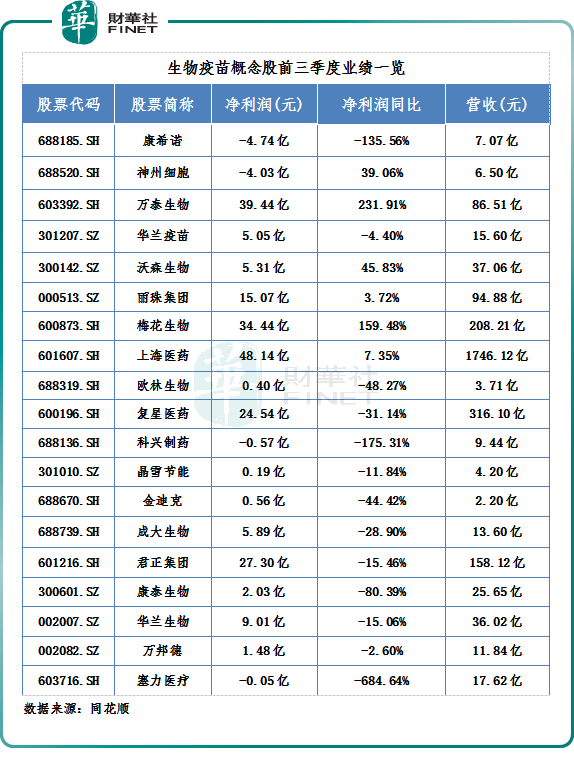

数据显示,前三季度康希诺营收7.07亿元,同比下降77.08%,归母净利亏损4.74亿元,

同比下降135.57%。第三季度单季营收0.78亿元,同比下降92.42%;归母净利润亏损4.87亿元。

无独有偶,康泰生物前三季度业绩表现也不尽乐观。期内营收约25.65亿元,同比增长7.9%;归母净利润约2.03亿元,同比下滑80.4%;第三季度营收7.37亿元,同比下滑44.36%;归母净利润为8264万元,同比下滑88.19%。

整体来看,康希诺和康泰生物表现算是意料之中。康希诺和康泰生物均属于新冠疫苗企业,对于业绩剧烈下滑,主要跟新冠疫苗销量下降以及对新冠疫苗相关资产进行计提减值有关。

众所周知,2021年,新冠疫苗在全球开启大规模接种,拉动了疫苗市场的增长,相关企业由此获利。例如,康希诺凭借新冠疫苗首度扭亏;科兴生物借疫苗营收千亿等。

然而进入2022年,国内外新冠疫苗市场环境发生较大变化,新冠疫苗需求量较2021年呈大幅下降趋势,全球新冠疫苗接种增速放缓。且部分地区呈现供大于求的情况,海内外多国均出现新冠疫苗因超过保质期而不得不报废的现象。

同时,随着更多新冠疫苗产品的紧急使用和上市(包括针对流行株及变异株的新一代疫苗及多价疫苗),产品的安全性、有效性、可及性、持久力及定价等都是行业核心竞争要素,市场竞争不断加剧。

除了新冠疫苗,其他生物疫苗公司的业绩同样欠佳,这也是导致近一年整个疫苗板块估值不断下探的原因之一。

例如,流感疫苗龙头——华兰疫苗今年前三季度归母净利润5.04亿元,同比下降4.44%。第三季度单季净利同比下滑62.93%至2.06亿元。

此外,前三季度金迪克、百克生物等其他流感疫苗公司业绩亦普遍下滑。对于生物疫苗企业业绩下降,市场分析认为主要受疫情影响终端接种,以及流感疫苗销量下降及季节性有关。

综上来看,当前整个疫苗产业都面临着较大的市场压力,疫苗产业承压正在成为一个普遍现象。

据同花顺数据显示,A股56家生物疫苗企业中,前三季度近6成的公司业绩下滑,塞力医疗、冠昊生物、梅花生物、科兴制药等净利下滑幅度均超过100%。

03多机构看好医药赛道机会?

不过,从市场投资逻辑来看,多家机构表示疫苗板块当前估值具备较好的性价比。

东北证券认为,从当前来看,政策催化、盈利预期改善以及估值和机构持仓处于低位使得医药基本具备反转条件。

天风证券指出,医药板块目前已经具备较好的估值性价比。受到2021新冠疫苗高基数和疫情影响终端接种等影响,2022年疫苗企业业绩表现增速受到影响。2023年预计新冠疫苗带来的高基数影响消除,以及疫情缓解带来的终端需求恢复,并且随着相关公司产品的研发上市,2023年预计恢复高增长;此外,目前疫苗相关公司估值较低,具备较好投资机会。

另外,考虑到多家疫苗公司2023年将有多个品种有望放量,如智飞生物的HPV疫苗、微卡疫苗,康泰生物的13价肺炎疫苗、人二倍体狂犬疫苗,万泰生物的2价HPV疫苗,百克生物的带状疱疹疫苗,康华生物的人二倍体狂犬病疫苗等。

德邦证券表示,随着2023年大品种陆续兑现,疫苗板块将迎来多个催化剂和业绩拐点。重点推荐康希诺等标的:4价流脑疫苗开始放量,吸入式新冠疫苗贡献增量。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载