Sanergy Group Limited(以下简称“Sanergy”)是我国第四大超高功率石墨电极制造商,同时在全球市场中排名第七。

早在2020年9月,Sanergy就向港交所递交了招股书,拟于港交所主板上市。近日,Sanergy再次在港交所递表,这已是公司第五次港交所递表。

多次叩港交所大门却杳无音讯,或许与Sanergy盈利能力不稳定有关。

2018年-2021年,Sanergy收益分别为1.68亿美元、1.51亿美元、1.09亿美元和1.09亿美元,同期年内溢利分别为7201.6万美元、516.3万美元、418.6万美元和438.8万美元。

2022年上半年,公司经营业绩实现了复苏,收益同比增长42.89%至5970.6万美元,期内溢利同比增长16.3倍至653.3万美元。

市占率受行业竞争及供需关系冲击

Sanergy的主要产品为超高功率石墨电极,石墨电极是一种耐高温的石墨导电材料,可传导电流及发电,从而熔化高炉中的废铁或其他原材料以生产钢铁及其他金属产品,主要用于制造钢铁。

超高功率石墨电极作为电弧炉钢铁制造商的关键工业材料,性能更佳,可用于电弧炉、钢包炉及冶炼熔炉的钢材制造。

公司客户基础遍布全球超过25个国家,包括美洲、EMEA、APAC及中国的全球大型电弧炉钢制造商,于汽车、基建、建筑、电器、机器、设备及运输行业销售其产品。

公司业绩不稳定,受市场供需影响较大。

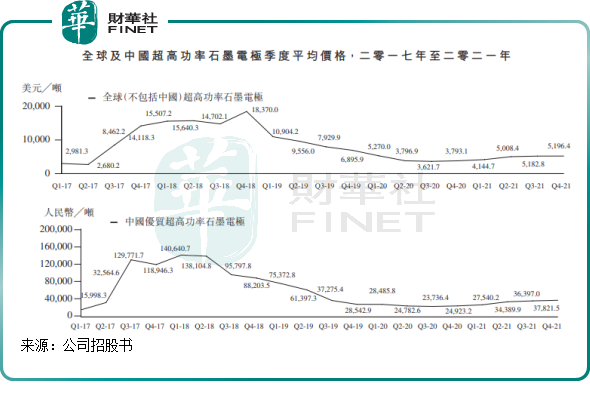

2019年,石墨电极市场调整此前生产过剩,市场库存过大问题,产品售价因此从高位跌落;2020年,全球性疫情抑制了市场需求,导致石墨电极产品平均售价持续在低位震荡。

在此背景下,Sanergy石墨电极产品的平均售价出现大跌,由2018年的15310美元/公吨大幅下跌至2021年的3928美元/公吨。公司毛利率也因此受牵连,由2018年的62.5%下滑至21%,虽然公司销量逐年上升,但毛利率的大幅下降致使公司盈利能力减弱。

2021年起,石墨电极市价恢复渐进的轨迹。公司在招股书中表示,石墨电极的市价连同公司的平均销售价格于2020年8月触底并于2021年恢复渐进的轨迹。2022年上半年与2021年上半年相比,公司销量由11402公吨增加至12456公吨,毛利率由17.3%大幅增加至26.1%。

Sanergy近些年的盈利能力不仅受行业供需及产品售价冲击,市场激烈的竞争也造成公司的成长性受到压制,公司市场份额不升反降。

在2020年中国优质超高功率石墨电极制造市场中,Sanergy的市场份额为9.1%(按产量计)。但进入2021年,公司的市场份额下降了2个百分点至7.1%。

市场长期向好,拟扩张产能迎风口

随着一系列碳中和政策的实施,预计电弧炉钢在粗钢总量中的比例将上升,刺激石墨电极的需求,同时也为超高石墨电极制造商带来机遇。

据弗若斯特沙利文报告,2016年至2021年,除中国之外的全球石墨电极产量由71万吨减少至67万吨,复合年增长率为–0.9%。未来,随着电弧炉炼钢行业的复苏,石墨电极市场有望恢复长期增长态势。2026年,除中国以外的全球石墨电极产量及消耗量预期将分别达到86万吨及109万吨,2021年至2026年的复合年增长率分别为5.0%及4.9%。

另一方面,全球石墨电极市场的大部分产能集中在大型石墨电极制造商。规模小、产能不足及使用率低的制造商在保持竞争力方面面临巨大挑战。因此,规模较大的企业或会进入强者恒强局面,规模化的生产有利于提高生产技术及控制成本。

基于此,Sanergy开启了产能扩充计划,拟提高规模经济效益,保持行业竞争力。

为了捕捉增长机遇,公司计划透过收购太谷资产以及升级中国厂房、三力资产及意大利厂房的生产系统以扩大公司在意大利及中国的产能。

其中,意大利厂房和中国厂房拟均通过购买新机器以及改良现有机器来提升产能;另外,公司拟重启及升级三力资产生产系统,预估总成本为8100万港元,同时公司还计划购买位于山西省的太古资产,目前收购事项尚未完成。

公司称,实施上述产能扩张计划所需资金约2.15亿港元,而公司手头现金不足以为扩张计划及生产系统升级提供资金。因此,公司董事认为股本融资可帮助及加快扩张计划。

为夺回市场份额,公司表示,将发挥过往公司与国际客户交易所得的知识、经验及网络,以及公司在中国的营运经验,并晋升为中国出口石墨电极至全球客户的专家,在中国出口市场争取更多市场份额。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载