9月30日,A股数字货币概念股震荡走强,南天信息(000948.SZ)、京北方(002987.SZ)、华扬联众(603825.SH)、仁东控股(002647.SZ)等纷纷涨停,四方精创(300468.SZ)、长亮科技(300348.SZ)等股跟涨。

其中,南天信息(000948.SZ)的股价走势分外抢眼,已成功斩获2连板。拉长时间轴看,自4月27日市场反弹以来,该股累计涨幅已超七成,位居数字货币概念板块涨幅前列。

01银行IT龙头国企,发展潜力大

公开资料显示,南天信息的前身是云南五一二厂,成立于 1971 年,起初主要从事基础电子设备业务。1986年,公司开始进入金融电子行业,后来更是深度参与金融行业信息化、数字化建设,于1999年上市。

驰骋商海三十余载,南天信息已成长为国内领先的金融行业数字化综合解决方案和服务提供商,也是国内少数同时集软件、硬件、集成服务的开发、生产、服务于一体的IT专业服务商。

近年来,随着科技技术的发展,强调数字经济建设的相关政策加快出台。《“十四五”数字经济发展规划》明确了数字经济作为我国新主要经济形态的重要地位,指出到2025年,数字经济核心产业增加值占国内生产总值比重达到10%。

随后,《金融科技发展规划(2022-2025年)》、《关于银行业保险业数字化转型的指导意见》等文件进一步明确我国金融板块数字化建设目标和进程。

与此同时,中国人民银行及相关部委密集发布相关政策文件,涉及鼓励加强人民币跨境支付体系、优化跨境支付结算流程、提升跨境支付便利化水平等,支持银行和支付机构更好地服务外贸新业态高质量发展。

受政策面持续利好,金融科技加速发展,银行IT市场成长空间进一步扩大。据IDC预测,2021到2025我国银行IT市场规模CAGR为14.64%,到2025年市场规模将达到1185.6亿元。

而南天信息是银行IT龙头国企,其竞争壁垒可谓非常厚实,优势日益明显。公司以“金融科技”和“数字化服务”为业务主线,积累了丰富的技术经验和项目最佳实践,累计推出软硬件产品和解决方案1000+,实施信息系统项目50000+,服务客户超7000+。

2021年,南天信息入选IDC发布的全球金融科技百强,位居第41位;客户覆盖所有政策性银行以及工农中建交邮六家大行,在IDC发布的2020年度中国银行业IT解决方案位列第4位,稳居中国银行业IT解决方案市场第一梯队。

此外,南天信息还是云南省唯一一家主板IT上市公司,是云南省的信息产业龙头企业,区域平台优势突出。

据悉,“数字云南”已被写入云南省政府工作报告。“十四五”时期,云南省将重点围绕数字基础设施、数字政府、数字经济、数字社会、面向南亚东南亚辐射中心数字枢纽、数字生态6大任务,统筹推进数字云南建设。

可以预见,在国家“一带一路”的战略布局下,及RCEP签署的大环境下,南天信息作为国有企业,背靠云南省国资委,有望获得更多的发展机会。

另外,在当前最热的数字货币方面,南天信息正持续推进相关工作,公司依托银行合作伙伴, 积极探索和布局面向跨境贸易、政企服务、智慧校园等方面的数字人民币流通应用。此外公司还在布局缅老越数字人民币跨境支付相关产品。

综上所述,让投资者对南天信息未来的成长寄予了厚望,中银证券也给予“买入”评级。

同花顺平台显示,南天信息从9月15日至30日,已累计五次登上龙虎榜,前五买卖席位中不乏湖州劳动路、炒股养家、上海溧阳路等知名游资的身影。

02业绩基本面质地如何?

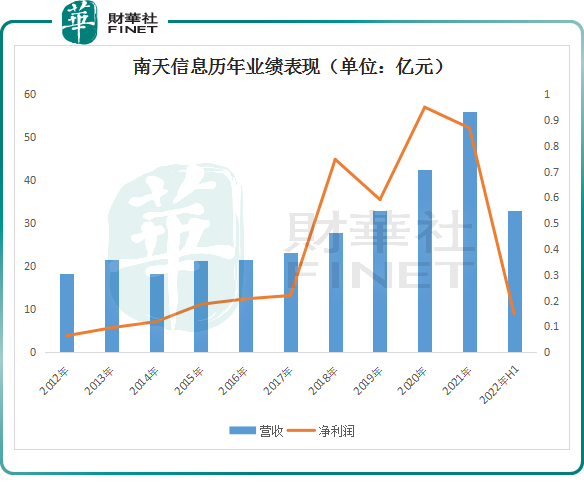

业绩层面,南天信息的经营数据并不算亮眼。2016年至2021年,其营收从21.58亿元增长到了2021年的55.93亿元,营收规模呈逐年增长状态。

然而,其净利润波动较大,“增收不增利”的尴尬局面时有发生。2016年至2021年的归母净利润分别为2069万元、2198万元、7477万元、5918万元、9500万元、8693万元,同比分别为+11.46%、+6.26%、+240.11%、-20.85%、+60.53%、-8.49%。

此外,公司盈利能力正逐年缩水,2021年南天信息整体毛利率已由2016年的24.31%下跌至16.3%。

进入2022年上半年,南天信息实现营收 32.91亿元,同比增长 56.41%,归母净利润1476.01万元,同比增长41.13%,业绩有所回暖。

细分产品来看,集成解决方案、IT产品销售及产业互联网两大业务板块是公司收入的主要来源,收入占比分别为41.12%、36.34%。然而其毛利率却极低,前者毛利率为5.58%,后者也仅5.6%。公司盈利主要还是依赖软件开发及服务业务,该业务凭借较高的毛利率(达37.95%)为公司贡献了超六成的利润。

在半年报中,南天信息称,公司业绩增长主要是因为持续巩固和加强金融科技业务,积极拓展“数字云南”业务,发展IT产品销售及产业互联网业务,营业收入同比暴增377.2%,收入比重也由上年同期的11.91%提升至36.34%。

值得关注的是,虽然南天信息业绩有所回暖,但其应收账款也在显著增长,已由2021年底的10.82亿元抬升至2022年6月末的16.82亿元。

期间,公司资金净流出状态日益严重,截至2022年6月末,南天信息经营活动产生的现金流净额为-14.05亿元,上年同期为-9.29亿元。

在自身造血能力不佳的背景下,南天信息加大了借款。数据显示,截止2021年末,公司资产负债率高达66.71%,相较于上年同期51.16%大增15.55个百分点;截至2022年6月底,公司资产负债率68.13%,其资金紧张程度可见一斑。

结语:

作为国内银行IT领军企业,及云南省唯一主板上市IT企业,南天信息在技术、行业地位优势显而易见,叠加国资背景的加持,以及优秀的大行客户基础,南天信息成长潜力较大。

然而,在二级市场上,随着股价的走高,公司估值风险也随之加剧。截至9月30日,南天信息动态市盈率(TTM)为74.27倍,显著高于所在数字货币板块市盈率(TTM)46.65倍及国产软件板块的市盈率(TTM)的50.26倍,以及同行京北方动态市盈率(TTM)38.75倍。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载