“一天杀一只大白马”的故事仍在上演!

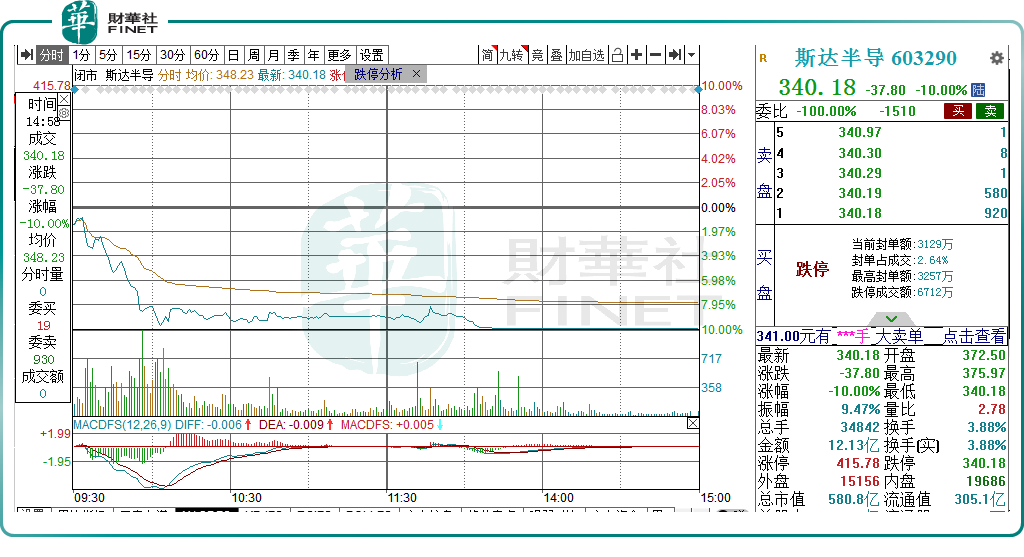

9月23日,半导体概念股集体受挫,斯达半导(603290.SH)跌停封板,报收340.18元/股,创近两个月来新低。拉长时间轴看,该股自8月初站上450元/股阶段性高点以来,便开始持续回调,至今累计跌幅已超22%。

斯达半导有何“鬼故事”?

针对斯达半导股价此番大跌,二级市场上再度响起半导体“景气见顶”的声音。

今年以来,半导体“景气见顶”的声音不绝于耳,消费电子需求收缩,进入去库存阶段,上游存储芯片、面板等零部件的出货量均受到影响,市场担忧半导体行业整体进入景气度下行周期。

尤其是在大盘弱势,量能极度萎缩的时候,这时股民心态往往会受股价涨跌的影响而起伏不定,股价稍有异动就会感到恐惧,导致盘面资金呈现持续出逃的态势。

据雪球数据显示,近20个交易日,半导体及元件板块主力资金净流出高达51.92亿元。概念股中,斯达半导的资金流出亦是相当明显,近20日净流出了1.08亿元。

其实,不单单是斯达半导,近两周来,每天都有白马股跳水,相关上市公司的市值缩水尤为严重。

据不完全统计,截至目前,已有9只白马股遭到市场扼杀,包括两千亿市值的药明康德(603259.SH)、“动力电池龙头”宁德时代(300750.SZ)、逆变器白马股阳光电源(300274.SZ)、隆基绿能(601012.SH)、“券茅”东方财富(300059.SZ)、“医疗茅”迈瑞医疗(300760.SZ)、“医美茅”爱美客(300896.SZ)、千亿级市值大白马三安光电(600703.SH),千亿药茅片仔癀(600436.SH)昨日一度缩水超百亿元。

面对一点点坏消息,无论真实与否都能引发雪崩,“一天杀一只大白马”已然成为近期A股市场的真实写照。

对于近期接连出现白马股跳水的现象,银河证券策略分析师杨超认为,市场行情变动的主要诱因是私募和资金较大投资者的退出,私募资金的退出易引发蝴蝶效应,导致大白马股受到牵连,近期资金撤出主要集中在两方面,一是4月底估值没有修复板块,二是估值拉升过快的板块。

太平洋证券首席投顾郭树华判断,短期国际宏观经济政治形势波动、产能扩张不及预期与规模扩张引发的管理风险、研发进程不及预期等因素叠加,使得部分机构有减仓应对风险的动机。

另外,风格上成长股对于业绩的波动更具有韧性,逐渐再次达成一致预期,因此,这些传统的老牌白马股股价主动回调还是为了应对不确定性因素而为,也是进一步消化估值压力,整体补跌过后,还有机会。

IGBT稀缺龙头,业绩估值双升

资料显示,斯达半导成立于2005年,多年来一直专注于IGBT相关技术的研发,是国内多家知名工业控制企业的主要IGBT模块供应商。

所谓的IGBT是一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,是工业控制及自动化领域的核心元器件,其作用类似于人类的心脏。

近几年来,受益于功率半导体在新能源车和光伏两大下游领域得到广泛应用,其市场需求放量大增。

根据IHS的数据,2020年全球功率半导体市场规模为422亿美元,同比增长4.6%,其中,中国功率半导体市场规模为153亿美元,同比增长6.3%。据Omdia 数据,2021年全球功率半导体市场规模为 441亿美元,国内功率半导体市场规模为159亿美元。这其中,IGBT是目前发展最快的功率半导体器件之一。

在技术上,斯达半导早于2007年便成功完成IGBT模块关键技术工艺开发,推出第一款 IGBT模块,并不断攻克IGBT模块核心技术难题。其后,为摆脱国外供应商依赖,公司先后成功研发出了NPT型IGBT芯片、FS-Trench型IGBT芯片。

2017年,斯达半导成功挤入全球IGBT模块市场份额前十,中国市场第一,成为国产IGBT的领军企业。

在产品布局上,斯达半导不但横跨新能源车和光伏两大赛道,还涉足电机节能、轨道交通、智能电网、航空航天、家用电器等多个领域。

截至2021年度,斯达半导的IGBT模块的销售收入占比公司总营收的93.46%,贡献94%以上的利润,是公司的主打产品。

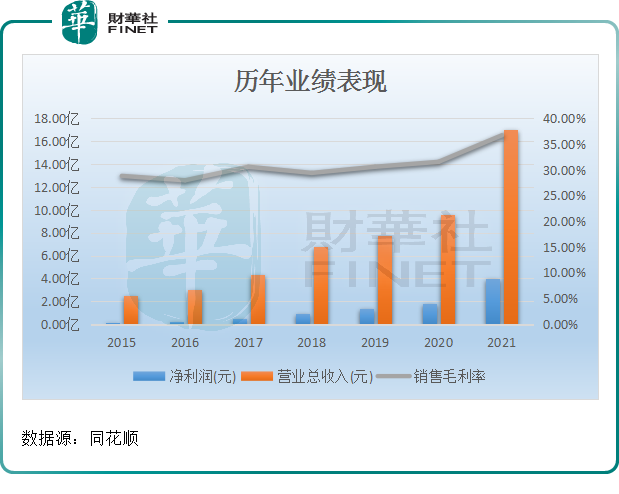

表现在业绩层面,斯达半导的营收规模已由2015年2.53亿元增长至2021年的17.07亿元,7年间足足增长5倍之多;盈利水平亦保持高速增长势头,在2021年度便净赚近4亿元。

2022年以来,得益于IGBT模块产品在新能源汽车、清洁能源、储能等行业持续快速放量,斯达半导今年上半年业绩再创佳绩。

报告期内,公司实现营收11.54亿元,同比增长60.53%;实现归母净利润3.47亿元,同比增加125.05%。

分行业来看,斯达半导新能源行业营业收入为5.47亿元,较上年同期增长197.89%;变频白色家电及其他行业的营业收入为0.41亿元,较上年同期增长19.74%;工业控制和电源行业的营业收入为5.66亿元,较上年同期增长12.98%。

有了良好的业绩傍身,斯达半导的估值也一直处于高位。

截至9月23日收盘,斯达半导市盈率(动态)为83.80倍,远高于同期半导体板块41.06倍的市盈率,也或许是公司被杀估值的重要因素。

据了解,IGBT归属于半导体行业,产品渗透于国民经济的各个领域,行业整体波动性与宏观经济形势具有一定的关联性。宏观环境影响下,一旦行业发展受阻,所谓高企的估值就支撑不住。

后语:

综上来看,在大盘行情疲软的背景下,金融市场一片风声鹤唳,使得原本估值较高的白马股轮番下跌,陷入调整。

“IGBT龙头”斯达半导同样也在劫难逃,其高估值的“待遇”又还能保持多久?

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载