9月22日,氢能源板块上演了逆市上涨的好戏。据富途数据显示,A股氢能源板块涨幅为0.51%,其中新动力(300152.SZ)、凯龙股份(002783.SZ)股价涨停,恒华科技(300365.SZ)、航锦科技(000818.SZ)、南都电源(300068.SZ)、四方达(300179.SZ)、凯美特气(002549.SZ)等概念股跟涨。此外,今日港股中集安瑞科(03899.HK)、东岳集团(00189.HK)等氢能源概念股股价录得不同程度上涨。

消息面上,9月21日,广州市发改委正式印发《广州市氢能基础设施发展规划(2021-2030年)》。此外,近日全球最大煤制氢变压吸附装置项目正式投入运行,以及氢能源概念股自身加快了氢能源产业相关的业务布局,让氢能源产业发展前景获得市场看好,进而推升二级市场氢能源板块投资情绪。

全球“氢风”正起,国内多地政策加持氢能产业

氢能指氢气在物理与化学过程中释放的能量,是一种来源广泛、环保低碳、灵活高效、应用场景丰富的二次能源,被誉为21世纪的终极能源。以燃料电池为代表的氢能开发利用技术的重大突破,为实现零排放的能源利用提供重要解决方案。

碳中和政策下,氢气需求量将越来越大。根据中国氢能联盟预计,在2030年碳达峰情景下,我国氢气的年需求量将达3715万吨,在终端能源消费中占比约为5%,可再生氢产量约500万吨/年;在2060年碳中和情景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%,2020-2060年氢气需求量CAGR35%。

根据国际氢能委员会预计,到2050年,氢能将承担全球18%的能源终端需求,创造超过2.5万亿美元的市场价值,燃料电池汽车将占据全球车辆的20%-25%,届时氢能将成为与汽油、柴油并列的终端能源体系消费主体。

欧洲最近在能源危机的压力下,似乎从氢能上找到了新的自救突破口。9月21日,欧盟委员会批准了至多52亿欧元的公共资金用于氢项目,并表示此举有望吸引私营部门再投资70亿欧元。该项目是第二个欧洲共同利益重要项目(IPCEI),名为“IPCEI Hy2Use”。

欧委会强调,IPCEI预计将增加可再生和低碳氢的供应,从而减少欧洲对天然气的依赖。该机构称,预计不久的将来就会实施若干个项目,各种大型电解槽预计在2024-2026年使用,一些创新技术将在2026-2027年部署,整个项目计划于2036年完成,时间表因项目功能和所涉及的公司而异。

不仅欧洲加大对氢能的政策倾斜,国内对氢能的发展也是非常重视。今年3月份,发改委、能源局联合印发《氢能产业发展中长期规划(2021年—2035年)》提出,到2025年,燃料电池车辆保有量约5万辆,部署建设一批加氢站。据能源局公布的数据显示,通过统筹推进加氢网络建设,截至今年6月底全国已建成加氢站超过270座。

而地方也在积极响应顶层规划设计,我们简单梳理下地方上已出台的氢能政策。

比如,《山东省氢能产业发展工程行动方案》明确:到2025年,实现氢能产业规模超1000亿元的突破,并推广燃料电池汽车达1万辆、建成加氢站100座。

《上海市氢能产业发展中长期规划(2022—2035年)》提出,到2025年,建设各类加氢站70座左右,培育5—10家具有国际影响力的独角兽企业,氢能产业链产业规模突破1000亿元。

《北京市关于支持氢能产业发展的若干政策措施(征求意见稿)》提出,对开展小批量新技术新产品实际工况、环境、场景等测试验证,按照测试投资额的不高于30%、单个项目不超过1000万元的资金补贴;对新基建项目应用筑基工程攻关产品清单内新技术新产品的,按照项目投资额的不高于30%、单个项目不超过3000万元的资金补贴。

近期鼓励绿氢发展的地方政策还包括:

7月27日,成都市经济和信息化局发布《成都制造“1+7”政策体系(征求意见稿)》,支持电解水制氢纳入全水电交易;

8月26日,上海市发改委发布《关于支持中国(上海)自由贸易试验区临港新片区氢能产业高质量发展的若干政策》,提出加快推动光伏制氢的示范应用,探索氢交易及绿氢交易、价格指数、溯源认证、氢储能等参与电力市场和氢能碳减排的市场化交易机制。

今年以来,陕西、广东、河北等地制氢项目纷纷落地,其中绝大多数是可再生能源制氢项目。8月至今,已有逾20个制氢项目开工或在建设中,其中主要为可再生能源制氢,数量较此前明显增加。

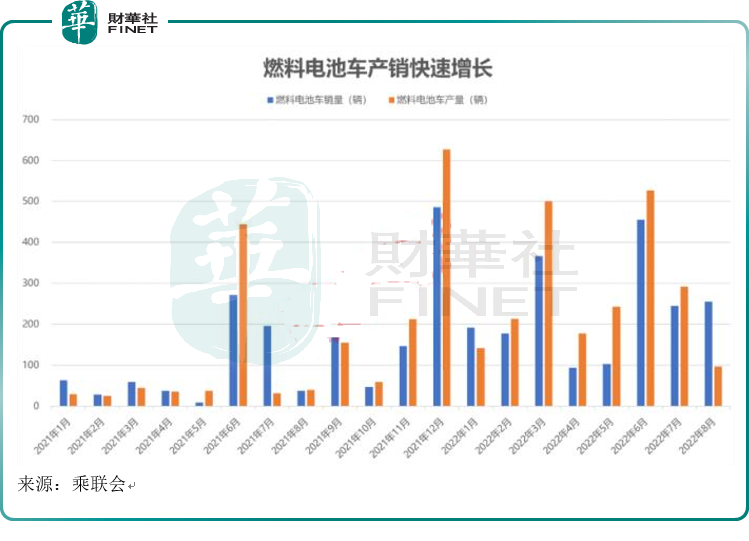

在多地政策扶持氢能产业的背景以及项目纷纷落地的背景下,燃料电池汽车销量持续高增,行业快速发展。根据乘联会数据,8月,燃料电池汽车产销分别完成97辆和255辆,同比分别增长1.4倍和5.7倍。2022年1-8月,燃料电池汽车产销均完成0.2万辆,同比分别增长2倍和1.6倍。

根据节能与新能源汽车技术路线图2.0以及中国中氢能联盟预计,燃料电池车保有量在2025、2035年分别达到10万辆、100万辆。不过从目前产销数据来看,据这个目标差距还较大。

氢能产业利好政策不断,煤制氢项目取得新突破

煤炭作为旧能源,在节能减排的大目标下,是不符合政策方向的。但我国能源结构存在“富煤、贫油、少气”的基本特征。如何利用现有资源优势,改旧能源为新能源,有效实现节能减排的目标?利用煤制氢技术可能是一个很好的选择。

煤制氢是以煤炭为还原剂,水蒸气为氧化剂,在高温下将碳转化为一氧化碳和氢气为主的合成气,经过净化、一氧化碳转化、提纯等环节,生产出氢气和合成气。业界普遍认为,煤制氢是实现煤炭资源有效利用的重要途径,体现了安全环保、技术成熟、价格低廉的竞争优势。

中国的氢能源来源主要是煤炭。由于国内资源结构是以煤炭为主,煤制氢技术是目前国内主流的制氢技术。《中国氢能源及燃料电池产业白皮书》显示,目前国内氢能主要来源于煤制氢,约占我国氢产能64%,工业副产气制氢占21%,天然气制氢占14%,电解水制氢占比不到2%。

而近日国内煤制氢项目获重大突破。

9月19日,全球最大煤制氢变压吸附装置项目在陕西榆林正式投入运行,将有力助推我国煤炭清洁高效转化。

这个煤制氢装置采用了自主研发的大型化变压吸附专利技术,以煤炭为原料,每年产氢总能力达35万吨。作为煤炭资源高效清洁利用的重要手段,该技术对我国能源安全、社会经济发展和生态环境改善意义重大。

该项目攻克了大型煤制氢装置在工艺技术、设计制造等方面难题,实现了对国外技术的替代和超越,不仅搭建了由煤炭向石油化工产品转化的桥梁,还有效实现了资源回收、污染治理和碳减排。

总而言之,煤制氢技术不仅有利于新能源的发展,也能合理利用我国的资源优势,一举两得。

投资机会梳理

氢能行业发展如火如荼,近日氢能源概念股也有所异动。那么可能存在哪些机会?

先梳理思路。

中信证券看好氢能产业化进程加速,展望2022下半年,其认为下半年产业链上有三大核心环节值得关注:交通领域氢能车产销量的加速增长及应用的拓展,绿氢市场规模的壮大,以及燃料电池、IV型储氢瓶等关键材料、装备的国产化新突破。

在个股方面,近期的重要消息有:

9月2日,中国石化(600028.SH)发布氢能中长期发展战略规划,加快打造中国第一氢能公司,远期力争成为世界领先氢能公司的发展目标。公司将按照“加氢引领、绿氢示范、双轮驱动、助力减碳”的思路,聚焦氢能交通和绿氢炼化两大领域,按照“油气氢电服”一体化综合能源服务的思路,积极稳妥推进加氢站网络布局,大力发展氢能一体化业务,引领氢能产业链高质量发展。规划到2025年,公司建成加氢能力12万吨/年左右,全力满足消费终端加氢需求。

9月6日,东华能源(002221.SZ)发布公告称,其与中国核工业集团有限公司签署战略合作协议,协议有效期10年。双方未来5年内预计投资超千亿元共同打造零碳产业园,共同按照绿色能源重塑石化产业升级路径,助力园区内的氢能产业具备世界级核心竞争力。

中核集团与东华能源还将联合成立氢能联盟,设立氢能研究院、中试装置、主攻绿氢制备环节中的热化学制氢技术路线,并研发氢气的固态储存材料和装备。

9月13日,长城控股(长城汽车,601633.SH)与上海德龙钢铁集团有限公司(德龙集团)、天津立本能源科技有限公司(立本能源)正式签署氢能生态全面战略合作协议。重点围绕三方氢能资源优势,打造全球领先的氢能产业生态,共同推进氢能全产业链全面、深入合作,实现氢能清洁、低碳、高效发展。长城控股、长城汽车股份公司董事长魏建军在签约现场表示,此次签约是深化长城氢能产业“制-储-运-加-应用”一体化供应链生态的关键一环,三方合作将为国内新能源转型及氢能市场应用提供更多可能性。

总结

氢能作为新能源重要分支之一,受到政策重视。煤制氢技术能有效利用我国煤炭富足的资源优势,变旧能源为新能源,是不错的技术路线。但也需指出,当前氢燃料电池的技术问题已经基本解决,但加氢站数量、氢能成本的问题,却是影响这个新物种扩大覆盖面的直接制约因素。氢能产业目前仍处于发展期,据产业人士预测,氢能真正大规模推广可能尚需一定时间。那么,当前氢能源板块异动,是否意味着只是二级市场情绪炒作呢?

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载