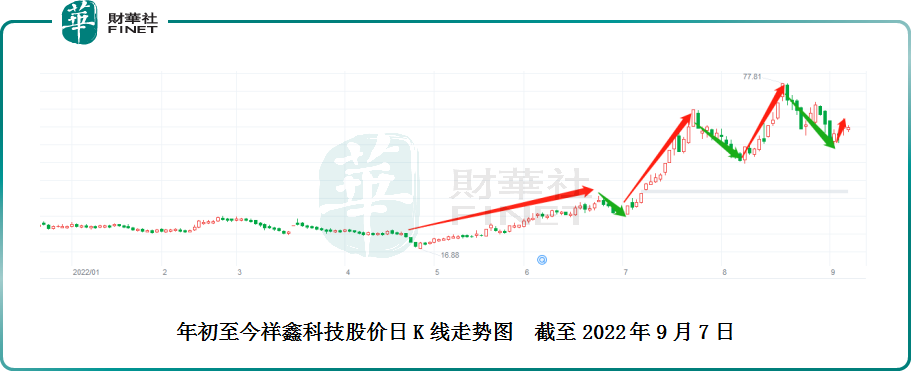

在新能源大潮裹挟下,祥鑫科技(002965.SZ)站在风口,相关业务订单获取节奏持续加快,股价也是扶摇直上,年内连创新高。

自4月27日触底反弹以来,祥鑫科技累计涨幅已达250.3%,成为汽车零部件板块涨幅居前的成分股。

01聚焦新能源,订单暴涨

公开资料显示,祥鑫科技于2004年成立,起初主要从事五金电子类金属结构件的生产。依托金属成型技术优势,不断拓展下游,2008年正式进军汽车冲压模具及金属结构件领域,此后公司凭借模具优势,进入通信领域结构件生产,2012年公司又瞄上了新兴的新能源产业。

截至当前,公司主要产品包括燃油汽车/新能源汽车精密冲压模具和金属结构件、储能设备精密冲压模具和金属结构件、通信设备精密冲压模具和金属结构件,及其他精密冲压模具和金属结构件,如光伏逆变器、充电桩机箱等。

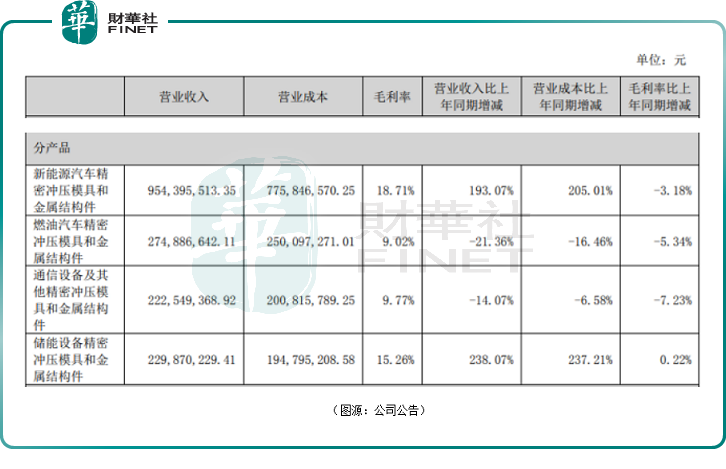

其中,新能源汽车相关业务(车身结构件+动力电池箱体)现阶段是祥鑫科技最大的看点,已成为公司业绩的主要驱动力。2022年上半年,该板块产品收入9.54亿元,同比+193.07%;占比55.82%,同比增长23.56个百分点;利润比例更是高达62.08%。

在该领域,公司向广汽埃安、吉利汽车(00175.HK)、比亚迪(002594.SZ)(01211.HK)、宁德时代(300750.SZ)、孚能科技(688567.SH)、欣旺达(300207.SZ)、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)、塔菲尔等企业供应动力电池箱体、轻量化车身结构件、热交换系统精密部件、底盘系统部件等产品。

同时,在智能汽车领域,公司向华为汽车、德赛西威(002920.SZ)等企业提供可用于VGW智能网联、OBC车载充电、mPOWER智能电动、AIS融合感知等模块的产品,并已成为广汽集团(02238.HK)、广汽埃安、一汽大众、蔚来(NIO.US)(09866.HK)、吉利汽车、戴姆勒、比亚迪、小鹏汽车(XPEV.US)(09868.HK)等整车厂商的一级供应商。

随着新能源汽车的迅猛发展,祥鑫科技作为汽车模具和零部件行业领先企业享受到了行业增长的红利,订单大幅增加。

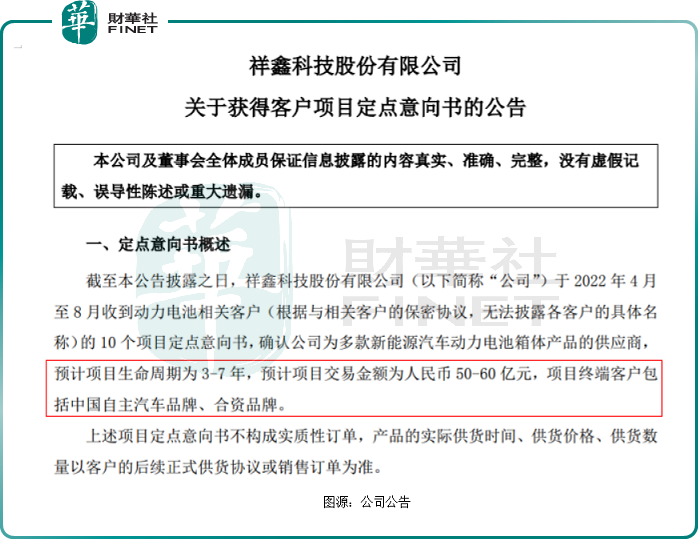

8月31日,祥鑫科技披露,公司于2022年4月至8月收到动力电池相关客户的10个项目定点意向书,预计项目交易金额为50—60亿元,周期为3-7年。

另外,双碳目标下,光伏、风电等绿电装机量的快速增长,继而带动了“强配”储能的装机需求。随着新型储能由商业化初期步入规模化发展阶段,祥鑫科技积极布局储能、光伏逆变器领域,是公司未来的重点发展业务。

在储能和光伏领域,祥鑫科技已经向华为、新能安、EnphaseEnergy、Larsen、FENECONGmbH等国内外知名企业供应光伏逆变器、储能机柜、充电桩机箱等相关产品。未来该领域有望成为公司业绩第二增长点。

2022年上半年,储能设备精密冲压模具和金属结构件收入2.3亿元,同比+238.07%;占比13.02%,同比增加6.71个百分点。

2022年第二季度,祥鑫科技中标3个储能光伏逆变器项目,合计订单金额为 11.5 亿元。此次收到的定点意向项目同样来自该业务范畴。

2022年下半年,祥鑫科技再获下游客户大单。9月5日,公告显示,公司收到逆变器及储能相关客户的项目中标通知,确定公司为商用逆变器及储能相关产品的供应商,预计项目生命周期为3年,预计项目交易金额为人民币7-8亿元。

从目前已披露公告来看,祥鑫科技新能源业务的预期订单的确可观,或将对公司未来的经营业绩起到积极影响。

02营收稳增,盈利能力承压

回归业绩层面,伴随着新能源赛道景气度不断高涨,祥鑫科技2022年上半年交出一份不错的成绩单。

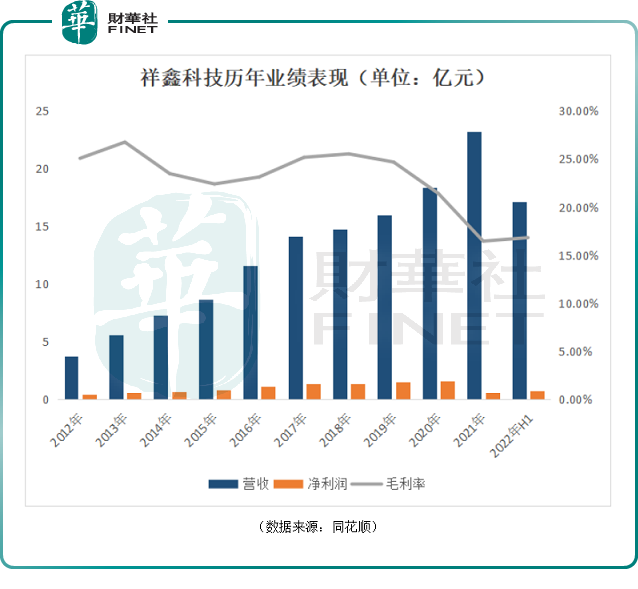

数据显示,2022年上半年,公司实现营收17.1亿元,同比增长69.4%;实现归母净利润7597万元,同比增长56.4%;截至2022年6月末,公司经营性现金流净流入3,465.62万元,而去年同期净流出3,646.5万元,经营性现金流改善明显。

在此之前,祥鑫科技业绩整体表现稳健。从营收方面看,公司从2012年的3.73亿元逐年涨至2021年的23.71亿元,营收规模不断扩大;在利润端,除了2021年,公司归母净利润亦整体保持稳步增长态势。

从毛利率来看,祥鑫科技的盈利能力表现并不算突出。近几年,公司整体毛利率呈现逐年下滑态势,2022年上半年公司毛利率已由2018年的25.52%下跌至16.82%。

细分到各个业务板块,2022年上半年,除了储能设备精密冲压模具和金属结构件业务之外,祥鑫科技其他业务的毛利率均出现不同程度的下滑。

为此,祥鑫科技直言,主要受钢材、铝材等金属材料原材料涨价影响。未来若原材料价格继续大幅波动,公司毛利将继续承压。

另外,笔者注意到,虽然祥鑫科技今年上半年营收大涨69.4%,但营业成本增速比例更高,达72.06%。主要系受疫情影响常熟工厂、天津工厂及宁波工厂销售不达预期所致。

结语:

可以看出,祥鑫科技在“新能源汽车”、“储能”、“光伏”等热门领域厚积薄发,该公司股价走势也是相当彪悍。

在新能源热潮带动下,祥鑫科技定点意向项目订单充沛,公司业绩上修潜力较大,值得期待。不过意向订单要变成真金白银的利润收入,尚需时日。后续,祥鑫科技股价能否继续走高,我们且拭目以待。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载