新华文轩是西南地区出版发行龙头企业,以四川为大本营,辐射全国地区,实控人为四川国资委。

公司于2007和2016年分别发行H股(00811.HK)和A股(601811.SH),是国内首家“A+H”两地上市的出版发行公司。借助资本市场优势,公司已形成覆盖出版发行全产业链的战略格局。

新华文轩的主营业务包括出版业务、阅读服务业务、教育服务业务等,销售的商品包括自有出版物和外采商品。2022上半年,新华文轩的营业收入同比增长6.83%,归母净利润同比增长19.06%。对于营业收入的增长,公司称主要系教育服务及互联网销售等业务的增长。

在行业地位上,据开卷数据显示,2022年上半年,新华文轩的大众图书市场实洋占有率在全国37家出版传媒集团中位列第8位,较2021年年末上升2个位次。

三大核心优势:教育更突出

为何新华文轩在图书市场的地位名列前茅?

在主营业务上,新华文轩有三大核心优势:

(1)出版能力优势:

少儿类图书出版具有较强品牌优势,旗下四川少儿出版社拥有爆款IP——米小圈的专有出版权,近年来持续登上开卷少儿图书全国畅销榜,累计销量1.43亿册。

(2)阅读服务能力优势:

以四川省为基础,辐射全国的阅读服务网络体系,拥有“新华文轩”“轩客会”“文轩BOOKS”“KidsWinShare文轩儿童书店”“文轩商超”“文轩网”“文轩九月”等多个品牌,为消费者提供多样化、个性化、智能化的阅读文化消费服务。

(3)教育服务能力优势:

新华文轩是四川省唯一具备开展中小学教科书发行业务资质的企业,同时拥有中小学全学科的教辅材料出版资质。此外公司还是四川省内教育信息化及教育装备产品和服务的主要运营商。

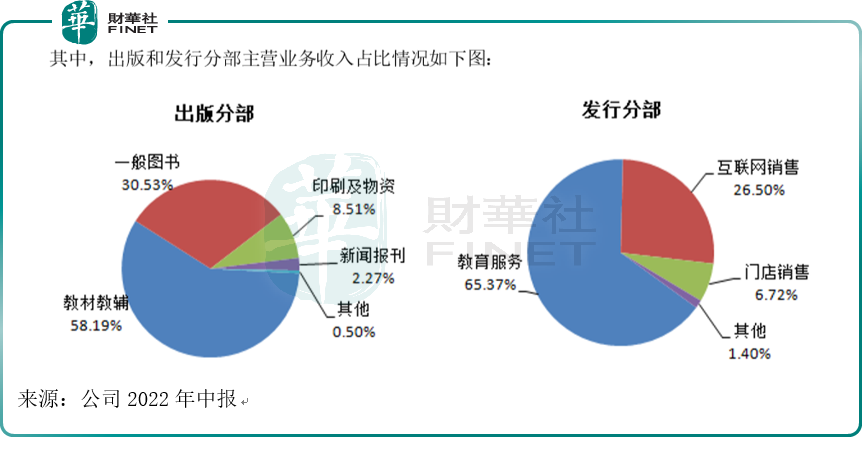

分板块看,出版和发行是新华文轩的两大主要业务分部,其主营业务收入占比情况如下,可以看到无论是出版还是发行,和教育相关的比重都在六成左右(蓝色部分)。这也体现了公司的教育服务能力优势。

不过上半年教材教辅出版业务收入同比下降5.48%;毛利率为42.87%,同比下降2.45个百分点。公司解释称:该项业务的收入下降主要是受收入确认的时间性差异的影响,毛利率下降主要受纸张成本上涨的影响。

重视互联网,创新步伐明显加快

今年上半年,由于疫情原因,给图书市场带来一定影响。开卷数据显示,2022年上半年图书零售市场同比下降13.8%。其中,实体店渠道同比下降39.7%,网店渠道同比下降5.8%,但短视频电商渠道逆势增长,同比上升60%。

疫情冲击、技术变革、读者阅读方式和消费习惯的改变,促使出版业自我革新,加速转型升级。公司也做出了相应的调整,据中报:“实体书店积极布局线上渠道,线上线下融合发展的模式逐步形成。传统出版向移动化、视频化、有声化方向持续发力,运用数字技术推动产品、服务、模式创新的步伐明显加快。”

从数据来验证:

(1)新华文轩2022上半年教育服务里的教育信息化及装备业务,主营业务收入同比增长75.99%,是上半年收入增速最快的细分项目。

(2)从销售情况看,互联网销售的主营业务收入同比增长11.30%,而门店销售收入同比增6.64%,互联网销售的收入增速比传统门店更快。

以上数据都表明,公司“运用数字技术推动产品、服务、模式创新的步伐明显加快。”

在具体的手段和成果上,公司中报称:“紧抓电商发展新趋势,互联网业务快速增长。”在夯实核心业务能力方面,新华文轩持续探索品类经营、流量转化等运营技术,巩固在天猫、京东、拼多多等综合电商平台的竞争优势,大力发展短视频和直播业务,拓展新媒体渠道,加强单品运营及达人合作,丰富内容电商的消费场景。2022上半年,新华文轩在天猫、京东等主要平台保持了图书类销售前三的排名,持续巩固在全国图书电商的头部主体地位。

除了线上销售,公司也把模式创新运用到了线下实体门店。

2022年上半年,新华文轩以实体书店为连结点,构建“线上线下融合、店内店外结合”的新型阅读服务体系。在做好店面经营的同时,大力拓展店外业务,盘活门店私域流量,上线文轩云店,搭建大客户商城,优化实体书店网络体系,完成新华文轩蒲江店、郫都店、巴中书城改造升级,为读者提供更加舒适的阅读服务体验,助力书香社会的全面建设。

对于新技术与出版行业的融合与运用,公司既认识到了机遇,也认识到了风险:

随着信息技术及移动互联网的快速崛起,大数据、云计算、AI等先进技术不断重塑传统出版的业务形态和管理模式,新业态、新模式不断涌现,给出版业务带来发展机遇的同时,也带来了一系列的挑战。新华文轩将深入研究行业与科技融合发展的趋势,进一步完善技术创新机制,提升数字化、数据化、智能化水平,推进出版深度融合发展。

存货仍较多,去库存很关键

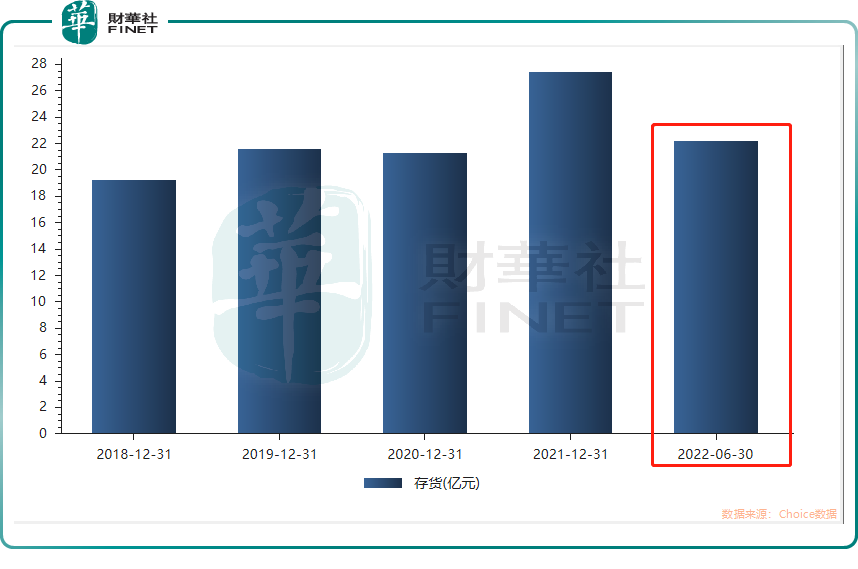

在新华文轩大力推动创新的背后,其实面临着存货的压力。据2022中报,今年上半年存货已超过2020年存货,并已接近2021年全年存货水平。2020年、2021年、2022上半年,存货分别是21.31亿元、27.42亿元、22.20亿元。

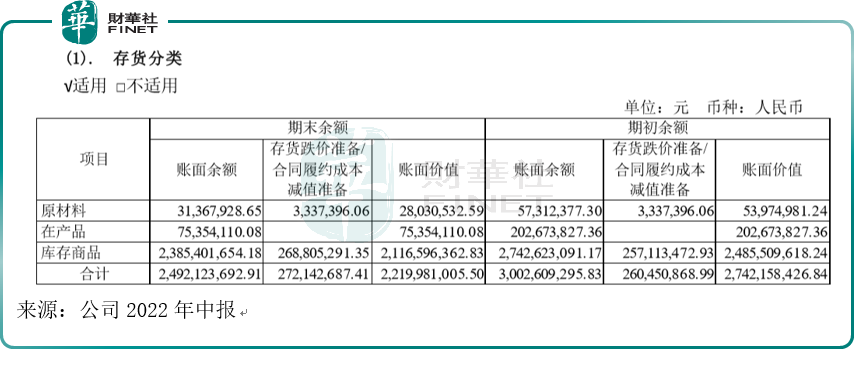

从2022年中报公布的存货分类情况看,库存商品占存货比重最大,存货里基本全是库存商品。截至2022年6月,库存商品账面价值达21.17亿元,虽然对比年初情况看,库存有所减少,但今年上半年大概率由于疫情原因,公司库存仍然较多,接下来公司或会在渠道、物流上发力,大力去库存。

总结

公司核心在于教育,无论是教材教辅,还是教育服务,都占公司收入比重较大。在疫情影响的上半年,公司创新步伐明显加快,充分运用数字技术、互联网手段,推动公司的产业升级。

对于今年的公司发展规划,其表示:

2022年新华文轩将深入贯彻四川省委“振兴四川出版”工作部署,持续推进“三链”战略,做强大众出版发行产业链和教育出版发行产业链,促进集团传统产业链向智慧产业链升级转型,推动集团产业链优势向外部延伸,打造新的产业发展增长极。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载