IGBT、汽车电子、光伏逆变器,这些都是近两年的火热概念,赛晶科技(00580.HK)通过IGBT切入光伏、汽车电子赛道。

2022年初,赛晶科技自主研发的IGBT模块EDType取得突破,与国内光伏行业的某知名企业正式签订采购框架协议,包含用于其集中式光伏逆变器等产品的数万只EDType模块。

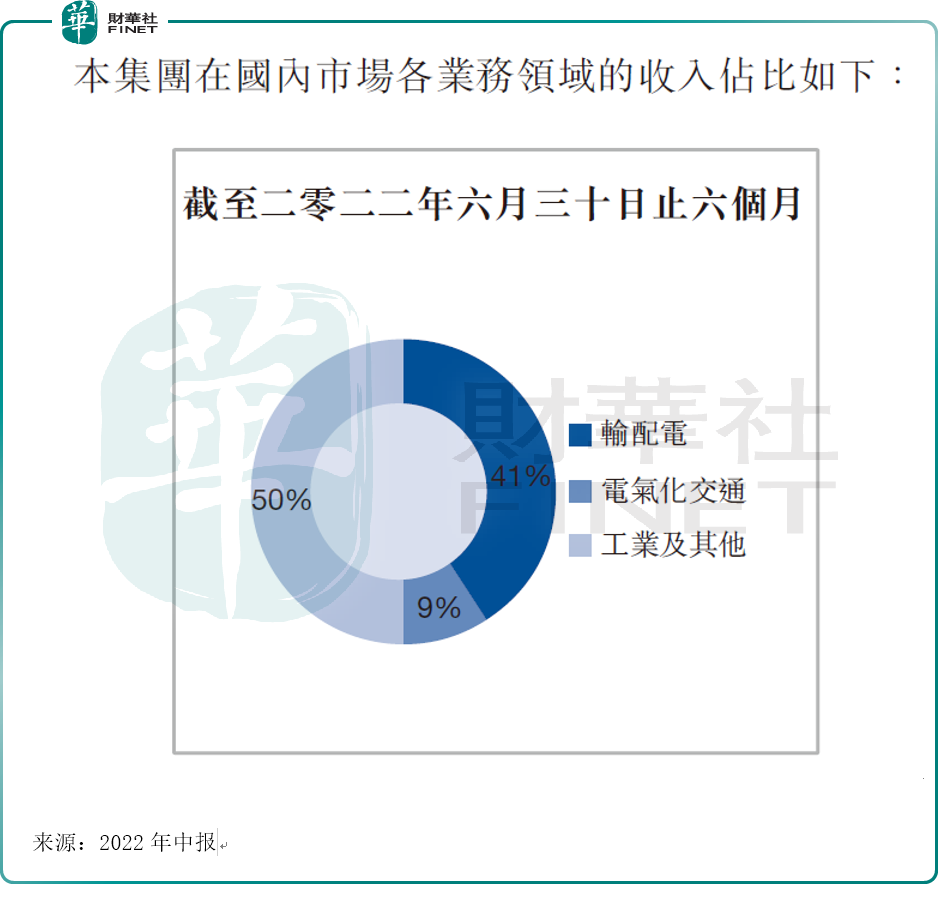

这方面的突破也显示在其2022年上半年业绩里。根据赛晶科技今年中报,其国内市场的业务支柱已由2021年之前的特高压输配电业务转变为“工业及其他”。截至2022年6月末,“工业及其他”占收入比重达50%,而在2021年,其占比只有37%。

“工业及其他”业务包括向工业领域的电气控制和节能装备制造企业、新能源发电装备制造企业及科学研发领域提供自主研发的IGBT、层叠母排、电能质量治理装置及电力电容器等多种产品。

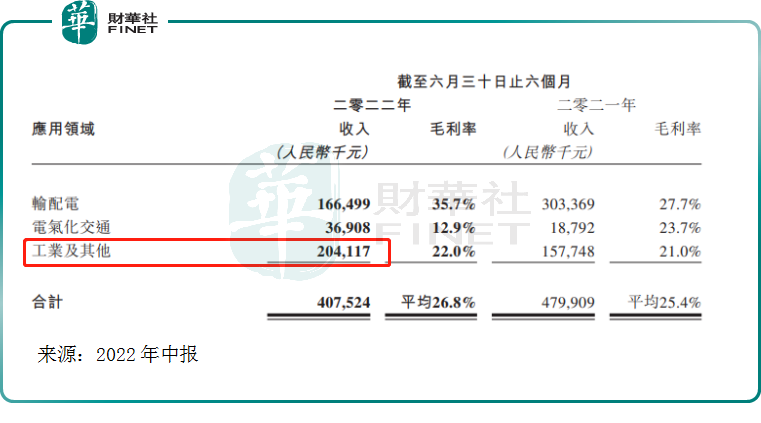

回顾2021年,赛晶科技的收入支柱还是特高压输配电领域。据2021年财报,输配电收入占比为59%,是公司主要收入来源,毛利率为36%。

输配电业务

特高压是新基建七大领域之一,电网投资能够拉动上下游产业链发展,作为基建的重要组成部分可起到逆周期调节的作用,为增强可再生能源消纳能力。《“十四五”规划》、《国家电网公司“碳达峰、碳中和”行动方案》及《南方电网“十四五”电网发展规划》等政策规划均提出了加强特高压输电工程等清洁能源输送信道的建设和利用效率。

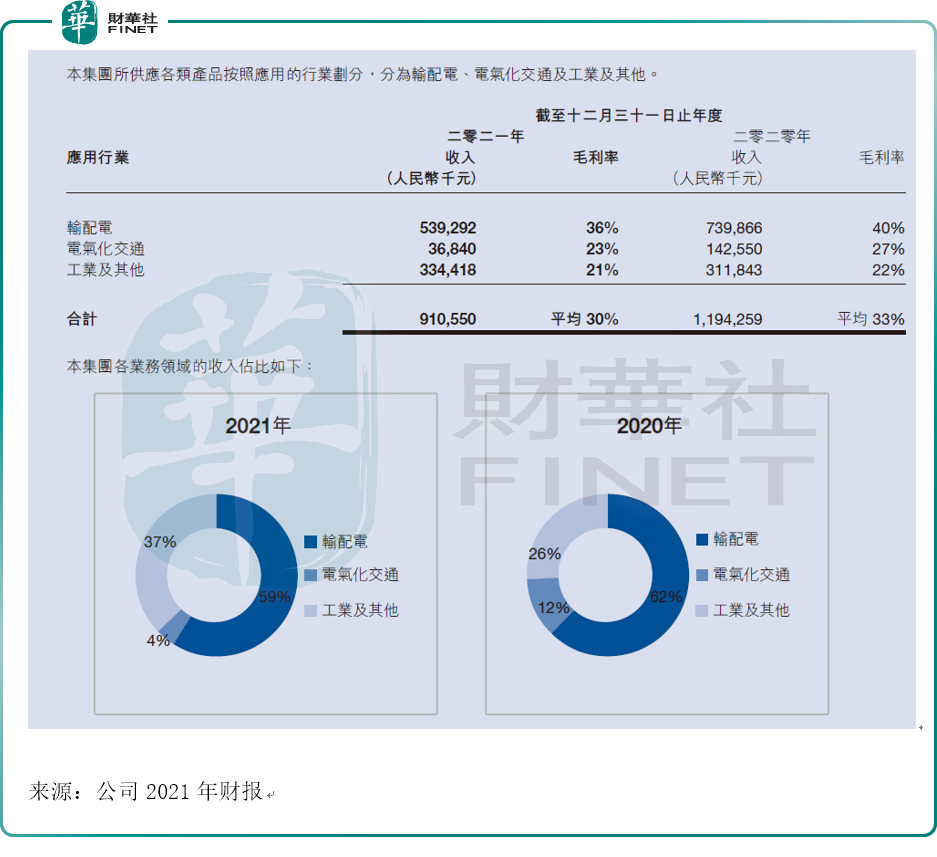

截至2021年,赛晶科技的收入支柱是特高压输配电业务,公司当年度电网领域收入取决于上年度电网公司招标及中标情况。首创证券研报表示,由于2020年疫情导致电网招标减少,导致公司2021年特高压输配电业务收入下滑。公司在2021年财报中也表示,“由于多个特高压直流输电工程尚未启动或处于启动初期,本集团在该领域的订单及交货减少。因此,本集团于该领域的收入较2020年大幅减少。”

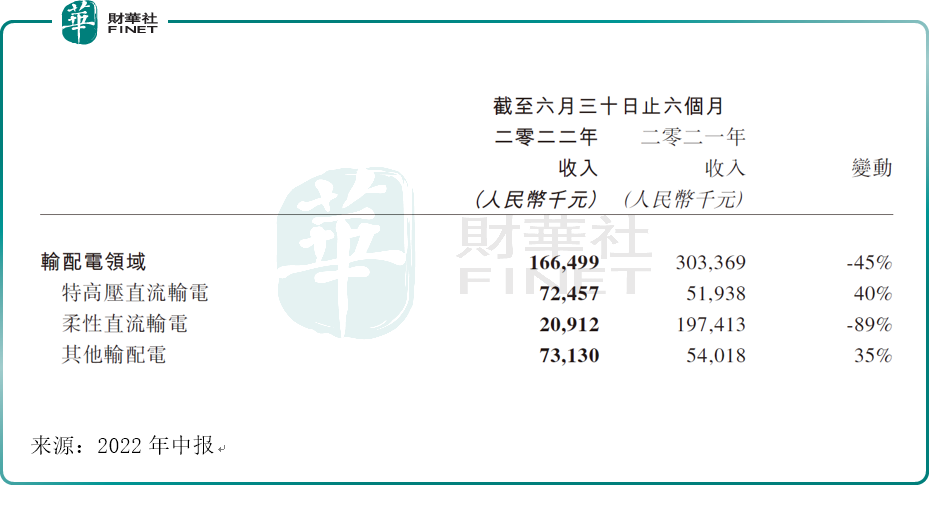

具体来看输配电业务的收入情况,分为三大部分:特高压直流输电、柔性直流输电、其他输配电。

1、特高压直流输电。

2022年上半年,来自特高压直流输电领域的收入占输配电领域比例较大。在特高压直流输电领域,公司上半年批量交付了用于白鹤滩-浙江±800KV特高压直流输电工程及闽粤联网工程的相关订单产品,于该分领域的收入较2021年同期增长约40%。

2、柔性直流输电。

由于没有新的柔性直流输电工程启动因而没有新的订单产品交付,该领域上半年同比变动为-89%。在该领域,上半年公司主要交付了用于±220千伏中埠-亭山柔性低频输电示范项目的订单产品。

从行业趋势上,对比特高压直流输电来看,柔性直流输电凭借系统反应速度快、可控性较好及运行方式灵活等诸多优势,在实现优化能源资源分配、保障新能源充分消纳及推动构建多元能源供给体系等方面越来越受到重视。《南方电网“十四五”电网发展规划》明确提出推动柔性互联主网架技术路线,新建直流受端以柔性直流为主,存量直流逐步实施柔性直流改造。

以常规直流输电技术提高输送通道效率,和以柔性直流输电促进清洁能源的高效并网和分散消纳及提升电网的灵活性与可控性将成为新型电力系统构建的重要方向。

在成本方面,光大证券指出,与常规直流相比,柔性直流增加了换流阀的成本,但是降低了换流变压器、交流滤波器成本,线路部分与常规直流没有显著差异。

3、其他输配电。

今年上半年,由于在线监测及电力电容器销售良好,公司于该分领域的收入同比增长约35%。

公司对于输配电业务的未来充满信心,其表示:随着“碳达峰、碳中和”战略目标的各项举措逐步落实,作为对清洁能源外送具有重要作用的特高压直流输电和柔性直流输电,其项目规划和投资建设呈现良好的发展趋势。

前ABB团队加盟,公司自研IGBT已批量供货

其实公司在2019年自研IGBT前,就已在行业浸润多年。公司自2002年起与瑞士ABB公司半导体事业部开始合作,主要代理其高压IGBT产品,涵盖电网、轨交等多个应用领域。

ABB是全球少数几个掌握高端IGBT芯片技术的厂商之一,在功率半导体领域具有惊人实力,其专利申请几乎覆盖了功率半导体器件的每个分支,是全球十大IGBT企业之一。

2019年,前ABBIGBT研发团队加盟赛晶科技,赛晶科技从一个IGBT代理商逐渐转变成自己研发,进军电动汽车、新能源发电和工业变流等市场。

赛晶科技的IGBT研发团队实力有多雄厚呢?从ABB转过来的技术团队包含IGBT设计和制造各个环节的技术专家,各主要负责人与团队成员在ABB就职多年。看下团队履历就会发现,基本是把团队骨干都拉过来了。

而这样的团队也不负公司厚望,2021年,公司的1200V/250A的i20IGBT芯片获得电动汽车和工业电控领域客户的认可,签订了订单并完成了部分交付。

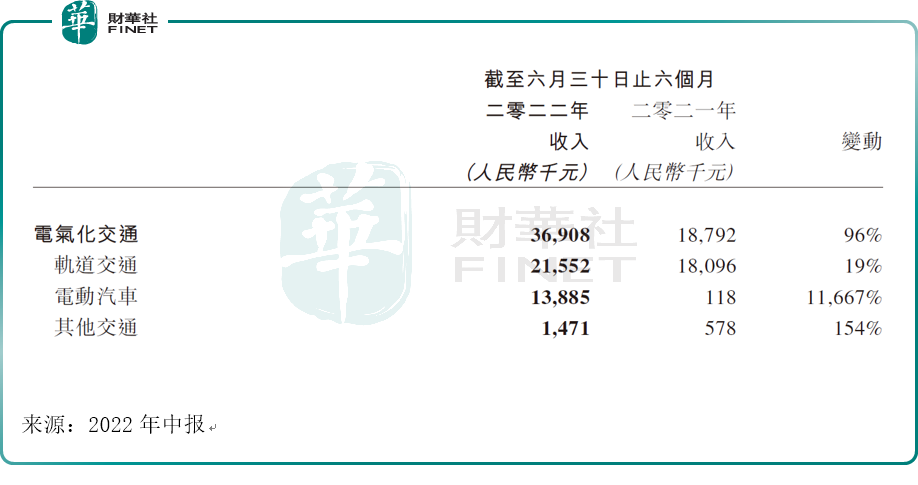

2022年上半年,公司自主研发的1200Vi20IGBT芯片及d20二极管芯片和ED封装IGBT模块获得电动汽车、风力发电及光伏发电等领域多家客户的认可和订单,并开始批量交付,这同时带动了公司在电动汽车领域上半年收入同比大幅增长。同时也带动了“工业及其他”领域取代特高压输配电,成为今年上半年公司支柱产业,正如本文开头所描述。

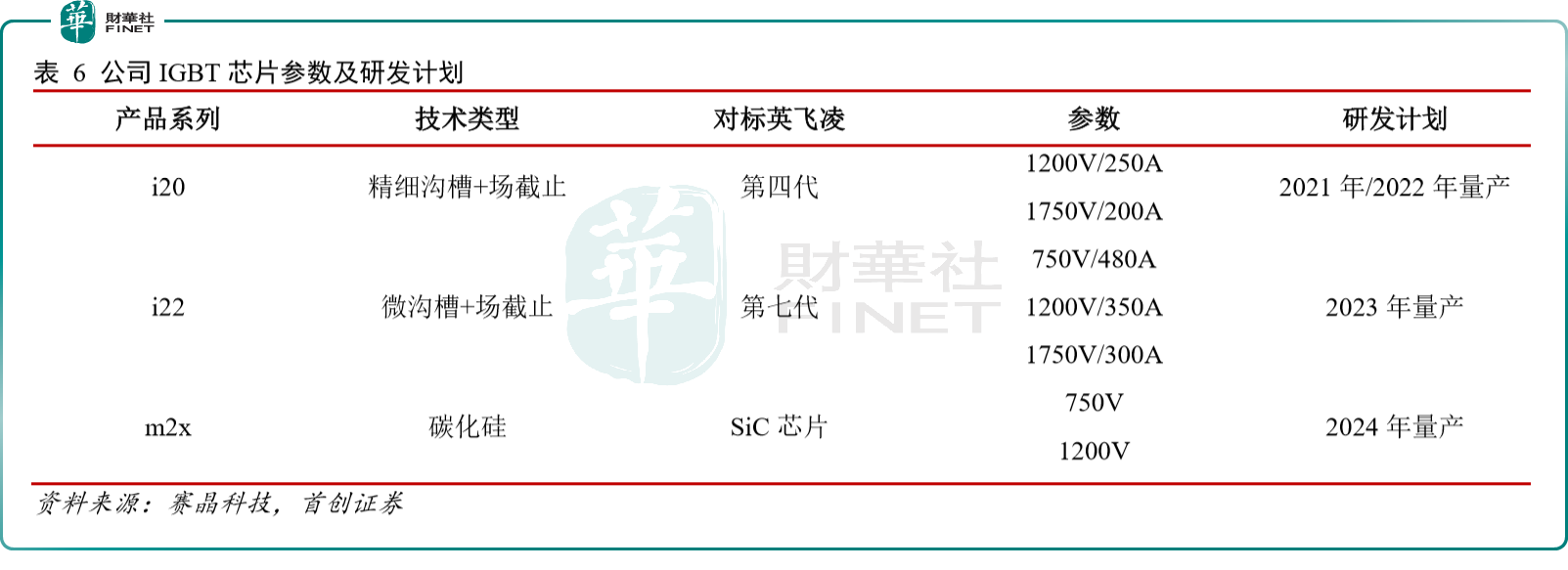

公司目前已规划2款IGBT芯片及1款SiC芯片。公司计划在2021-2022年量产对标英飞凌第四代的1200V和1750V的精细沟槽+场截止i20IGBT芯片,于2023年量产对标英飞凌第七代的750V、1200V和1750V的微沟槽+场截止的i22IGBT芯片。并计划于2024年量产第一代750V和1200V的碳化硅(SiC)芯片。

总结

公司在2019年通过IGBT切入光伏、汽车电子领域,技术团队来自IGBT顶级企业ABB,科研实力雄厚。目前公司自研IGBT取得重要突破,IGBT芯片已实现批量供货。这也带动了其支柱产业从特高压输配电领域,转变为2022年上半年由“工业及其他”领域带动。

展望未来,公司表示将继续坚持以技术创新作为企业发展第一驱动力,特别是备受瞩目的自主技术IGBT项目,将加快IGBT和SiC模块的研发和推广,并完成第二条IGBT模块生产线建设,力争在成为国际领先的功率半导体企业、实现国产高端功率半导体全面突破的道路上更近一步。

由于疫情的缘故,公司已连续两个财年营收下滑,且2022年上半年营收继续下滑。显然,公司已将宝押在“IGBT”领域并取得一定成绩,而何时能扭转下滑的局面,还需端看疫情与IGBT的进一步发展走向了。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载