医疗医药股7月29日弱势震荡,CXO方向领跌。医疗医药行业在去年是非常火热的赛道,然而今年医疗医药行业走出了与去年截然不同的走势。估值低,业绩涨,但股价表现很弱。机构似乎对医疗医药行业也是“放弃”状态,公募基金持仓新低,如何看待?哪些个股又是估值低且被机构关注,在未来或有潜力的?

业绩增,估值低,股价却下行

笔者统计,截至7月29日按申万行业分类,医药生物行业436家A股上市公司(沪深两市,不算北交所),已经发布2022年中报业绩预告的有112家,其中公布上半年业绩预增的有42家,预增公司数量所占比例已达到37.5%。

如果按上半年预计的归母净利润规模来排名(按下限标准),九安医疗是目前已公布业绩预告的医疗行业中,盈利最多的。

公司在7月15日的业绩预告中表示,预计上半年归母净利润是151.00亿元—155.00亿元,比上市以来的全部净利润还高(该公司2010年上市,2021年是该公司盈利最多的一年,也才9亿元),今年上半年归母净利润比上年同期增长27466.36%—28196.60%。

对于业绩大幅增长的原因,公司表示,报告期内,受美国疫情发展的影响,当地对新冠抗原检测试剂盒产品需求大幅增长。基于公司多年来在IVD领域及FDA申请方面积累的经验,发挥公司美国子公司的地缘优势,公司iHealth试剂盒产品获得了美国的FDAEUA授权,并以公司自主品牌“iHealth”通过美国子公司网站及亚马逊美国电商平台进行toC端的销售,由于iHealth试剂盒产品在报告期内销售收入大幅增长,公司本报告期业绩较去年同期也出现大幅上升。

九安医疗是去年11月至今年的大牛股,股价从个位数涨到了接近百元,在股价上涨初期,连板多日还收获了关注函、监管函(2021年11月23日、12月14日公告),股价暴涨起因是公司在互动平台称美国子公司的新冠抗原家用自测OTC试剂盒获得了美国FDAEUA授权,该事件被资本爆炒,一开始大家以为是游资炒作,结果没想到真有业绩支撑,后面公布的财报也是连番验证炒作逻辑,股价就这样被炒了好几轮,虽然从今年4月高点以来,股价目前“腰斩”了,但仍然停留在50元附近,比去年炒作前的个位数股价依旧高很多。

除九安医疗外,预计上半年盈利规模靠前的医疗医药公司还有药明康德、达安基因(002030.SZ)、万泰生物(603392.SH)等,统计上半年净利润规模发现,目前已公布业绩预告的医疗医药公司中,预计上半年归母净利润超10亿的公司共计13家。

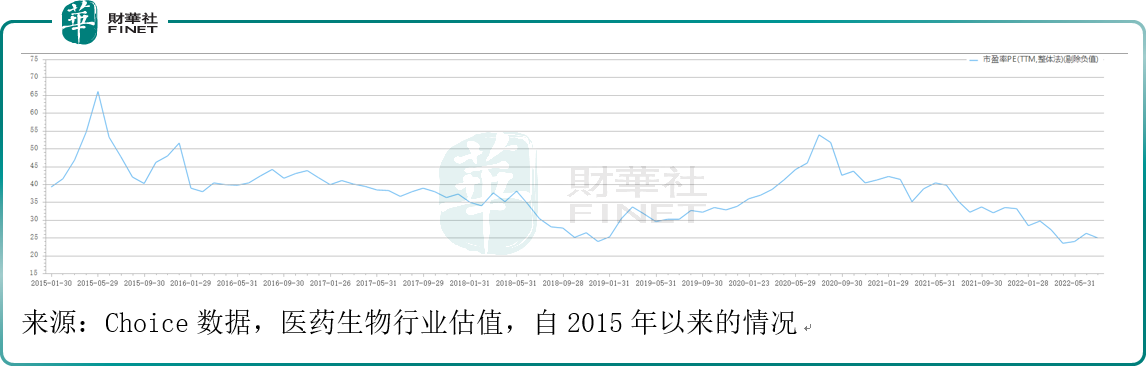

在业绩增长的同时,估值也处于2015年以来的历史低位。目前医药生物行业整体估值是24.90(PE,TTM,整体法,剔除负值)。

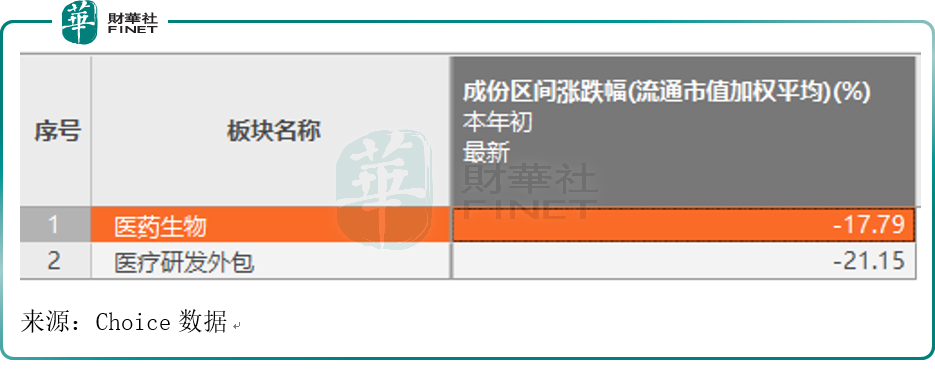

业绩增长,估值处于相对低位,在基本面良好的情况下,今年医药医疗的股价却不复去年盛况。今年以来板块整体跌幅大约在18%,而去年明星赛道CXO(医疗研发外包)跌幅已经超过20%。

而更不幸的是,从公募基金中报来看,医药生物行业Q2是基金环比减持排名第二的行业,为何会如此?医药生物行业的未来怎么看?

疑被机构放弃?如何看基本面逻辑?

今年二季度,医药板块遭遇公募基金重点减持,天相数据统计前五十大减持股当中,多数来自医药领域。据申万宏源统计,季内剔除医药基金后的主动型权益类公募基金对医药生物行业的配置创下2010年以来最低。又据西南证券统计,2022Q2主动偏股型基金减仓前五行业分别为电子、医药生物、银行、计算机、农林牧渔,仓位分别环比下降1.9pp、1.4pp、1.3pp、1.0pp、0.7pp。如此来看,医药生物行业是Q2环比减持排名第二的行业。

这是否说明医疗医药行业被机构放弃了呢?投资逻辑有无变化?

对于医药板块今年的下跌,有着医药私募“一哥”之称的森瑞投资董事长林存,在接受媒体专访时表示:

一是因为医药板块过去几年涨幅过高,本身有消化估值的需要。

二是由于市场对于医药集采过度解读,因此对部分龙头医药公司的未来盈利预期悲观。

三是出于对药企“走出去”的前景担忧。

但林存认为,这些只是短期的扰动因素,长期来看,人口老龄化带来了对医药的刚需,创新医药产品涌现,人民群众对医药消费的需求升级,未来医药板块的长牛逻辑不变。

对于市场担忧的集采,华安证券近期研报认为,很多医药公司的估值都已经到了非常合理的区间,其认为市场对集采的预期已经非常充分,一些集采政策落地带来大家对后续放量逐有预期。

我们再从机构持仓上来看,虽然公募基金在Q2环比减持医药行业,不过从行业持仓市值占比来看,医药生物行业仍然排名前五。根据西南证券的统计,2022Q2持仓市值前五行业分别为电力设备、食品饮料、医药生物、电子、有色金属,持仓市值占比分别为18.8%、14.9%、10.6%、8.7%、4.8%。

对于未来预期,国金证券表示,当前时点是加配医疗板块的重要机会窗口。一方面,随着第七批带量采购、关节和骨科集采的逐步落地,市场对集中采购的认知逐渐成熟,医药板块的政策预期和情绪基本已经触达底部。另一方面,医疗板块整体半年报业绩处于相对低位,Q3、Q4反转和持续增长的空间较大,下半年企业有望实现估值和业绩的双重修复。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载