通常来讲,股市见顶后的每一轮大级別的下跌,往往会先后经历“杀估值”和“杀业绩”两个阶段。2009年以来,美国资本市场牛市行情已经持续了10年之久。2022年以来,在美联储收水、俄乌战争、全球通胀及企业盈利下滑等多重因素影响下,尽管美国股市出现了一波明显的调整,标普500指数更是创1970年以来的最差开局,但是综合市场环境和企业盈利情况来看,美股年內的调整偏向于受估值水平回落而下跌,即“杀估值”;在美股上市企业(特別是行业龙头)业绩不佳或业绩展望悲观的背景下,美股基于业绩回落而引发的市场进一步下跌(“杀业绩”)值得警惕。

美联储史无前例的释放流动性,2021年美股龙头估值出现泡沫

2020年新冠疫情以来,美联储开啟史无前例的资金投放释放流动性。在新冠疫情冲击下,美联储动用了各类贷款、信贷便利工具以及无限量QE加速了扩表进程。

数据显示,到2022年3月QE完全退出时历时共两年半的时间里,美联储资产负债表规模从扩表前2019年8月的3.76万亿美元扩张至缩表前2022年5月公布缩表计划时的8.9万亿美元,增加了5.14万亿美元。要知道,2008年美联储历时近六年才将资产负债表规模增加了3.5万亿。因此,此轮美联储扩表可谓节奏更快、规模更大。

美联储释放出的天量流动性,一部分流入到了美国股市中,进而将美股泡沫越吹越大。

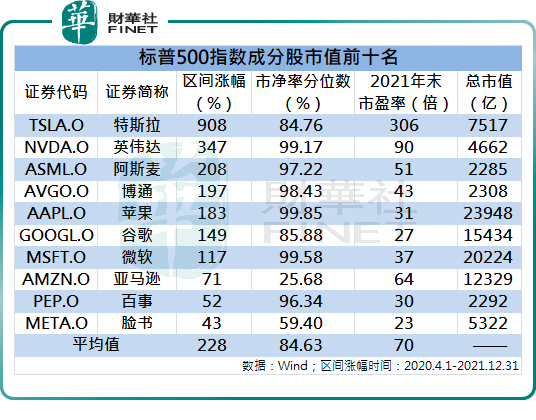

财华社统计,2020年4月1日至2021年12月31日,标普500指数成分股市值最大的10家公司股价涨幅的平均值高达228%,其中,股价涨幅翻倍的公司有7家,顶着电动车龙头光环的特斯拉(TSLA.US)在一年半的时间內涨幅更是超过900%。

伴随着股价大幅上涨,成分股估值水平也水涨船高。2021年2月31日,以上10家公司市净率分位数(2000年以来)平均值接近85%,其中,英伟达(NVDA.US)、阿斯麦(ASML.US)、博通(AVGO.US)、苹果(AAPL.US)、微软(MSFT.US)和百事(PEP.US)的市净率分位数(2000年以来)平均值均超过了96%。此外,同期以上10家公司市盈率的平均值高达70倍,这些足以看出2021年末美股市场高涨的情绪。

多重利空致使美股下跌,近期龙头股估值泡沫有所消退

跨过2021年,美股市场自2022年起出现了一轮较为明显的调整,标普500指数从4800点的历史高位回落,最低下探至3810点附近。尽管经过短暂反弹,目前标普500指数在3800~4200区间震荡,但是美股依然创出了自1970年以来的最差开局。

美股此轮下跌并非毫无征兆,年初以来,美国传奇投资大佬JeremyGrantham已多次提示美股泡沫破灭的风险。在今年一月,JeremyGrantham曾在报告中警告美股投资者,称美股史上第四大超级泡沫即将破裂,美国三大指数之一的标普500的下跌幅度可能将达到50%。值得一提的是,JeremyGrantham曾精准预测过1989年日本地产泡沫、1999年科技互联网股票泡沫和2008年次贷危机房市泡沫,因此其观点颇受关注。

无独有偶,桥水基金的创始人瑞·达利欧同样表达了类似的看法——“在经历了美股十年牛市之后,有太多的投资者涌入股市。即使过去几个月市场的特点是无情拋售,但在实现平衡之前,仍有大量泡沫需要从市场中清除。”

然而,即便是悲观的JeremyGrantham,也没有预料到接下来市场环境将变得更糟糕。2月24日,俄罗斯在乌克兰开展特別军事行动,对地区冲突颇为敏感的资本市场首当其冲,美股出现回调。更为糟糕的是,俄乌冲突引发了一系列连锁反应,包括资源价格和粮食价格暴涨、美国物价暴涨、经济衰退风险,这些因素进一步加剧了美股回调的步伐。

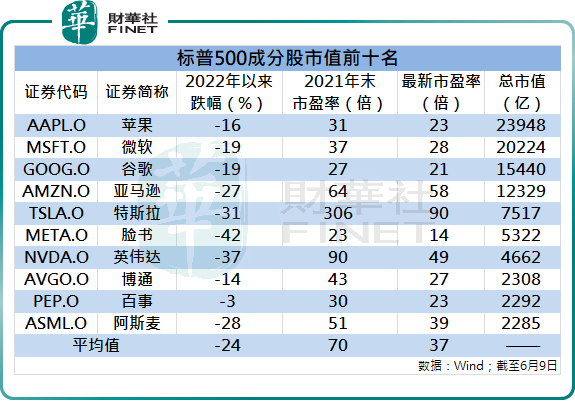

财华社统计,2021年12月31日至2022年6月9日,标普500指数成分股市值最大的10家公司股价跌幅的平均值为24%,其中,特斯拉和英伟达股价区间跌幅超过30%,脸书股价区间跌幅超过40%。

而伴随着股价大幅下跌,美股上市公司的估值水平也显着回落。数据显示,以上10家公司市盈率平均值,从2021年末的70倍,显着回落至2022年6月9日的37倍。可以看出,在美联储收水的核心背景下,美股市场2022年以来出现了一轮估值回落的“杀估值”行情。

龙头公司业绩回落风险犹存,“杀估值”后警惕出现“杀业绩”

尽管美股在经历杀估值之后估值水平已显着回落,但是美股依然不能说已高枕无忧。2022年一季度以来,美股龙头公司令人失望的业绩表现,成为下一阶段美股最大的风险,特别是美股权重较高的科技股和消费股。

在科技股方面,市值龙头苹果公司尽管一季报业绩还算让人满意,但是在突发事件和疫情反复的影响下,苹果剩余的财年营收很有可能会受到影响。财报发布后,苹果首席财务官表示,当前国际局势不稳定,疫情也让供应链受到限制,这样的情况可能会让Q2的销售收入减少40-80亿美元。

另一家科技巨头脸书的业绩表现更加恶化,最新财报数据显示,脸书自创建以来首次出现了活跃用户数量下滑的现象,并且每股收益同比降幅较市场预期翻倍。更为悲观的是,今年一季度的营收指引疲软,预计营收可能同比增长3%,相较上一年度的48%增幅相去甚远。

而苹果、脸书等公司并不是个例,此外像流媒体巨头奈飞、社交巨头Snap、网路设备巨头思科等公司,最新业绩表现均差于预期。

在消费股方面,零售巨头沃尔玛(WMT.US)2022年第一季度净利润为20.5亿美元,同比降低25%。另一家零售商塔吉特(TGT.US)一季度净利润10.09亿美元,同比大幅下滑51.9%;每股收益为2.17美元,远低于市场预期值3.07美元。消费股业绩远低于预期,给市场造成的心里压力更大,财报公布次日,沃尔玛股价收跌11.4%,创下自1987年以来的最大单日跌幅;塔吉特股价暴跌25%,创下1987年以来最差的单日表现。

国际局势的複杂多变,也加剧了事态的恶化程度,而最终影响可能就是美国经济的衰退。中信建投证券研究报告提到,从历史看,美国经济在加息週期后能够软着陆的条件是强力财政刺激(1966年)或预防式降息(1995年、2019年)。考虑到目前通胀处于高位、美联储加息行动过于滯后,能够让美国经济软着陆的条件短时间难以满足,相反,本轮承受更高的油价和成本冲击,美国经济衰退可能性更大。

美股的后周期有三个阶段,极端情况标普500有可能跌破3000

那么,美股调整目前到了什么阶段,未来又将如何演绎?天风证券研究报告的观点值得参考。天风证券认为,总结历史经验,美股的后周期可以分成三个阶段:

第一阶段:货币政策预期收紧—>利率抬升—>估值下跌,业绩上升—>消化估值—>美股上涨,即利率向上、PE跌、EPS涨。

第二阶段:业绩增速回落—>情绪回落—>美股下跌定价衰退预期。

第三阶段:联储降息—>利率回落—>业绩增速下滑减速或见底—>情绪回升—>估值修复。

天风证券认为,这次美股业绩增速高点出现在2021年12月,至今EPSTTM同比增速回落至39%,1季度EPS增速8.2%,业绩底尚未出现。对应来看,当前美股已经经历了美债长端利率上升压缩估值的第一阶段(类似18年9月-12月),正处于业绩增速明显回落、业绩主跌的第二阶段。

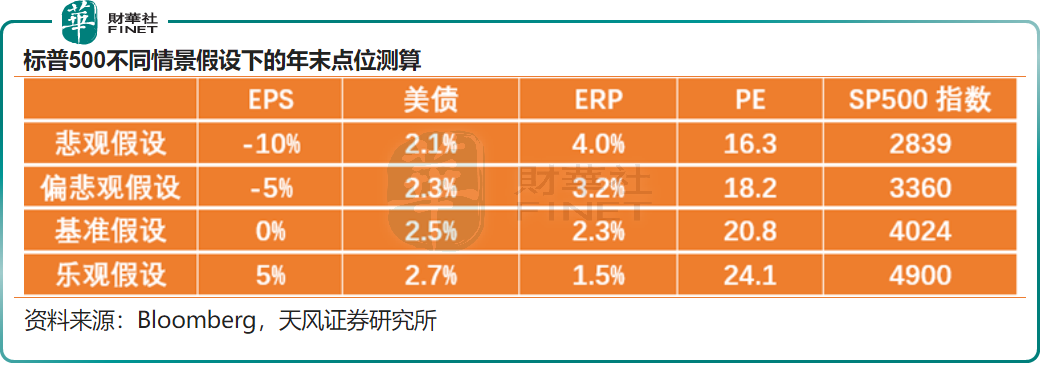

根据以上判断,到年底,美债长端利率回落至2.5%,ERP略微回升至2.3%,对应20.8X估值,全年EPS增速为0的基准假设下,预测标普500先跌后涨,年末在4000点左右。

更悲观情形以2008年为参照,如果全年EPS增速大幅降至-10%,联储必须加大力度宽松,美债回落至2.1%,但风险溢价可能升至极端高点,标普500有可能跌破3000。

此外,另一家券商机构中金公司下调了美股的估值和点位,并预期美股估值的合理位置可能会相应降至14.5倍左右,较当前的16.3倍有11%~14%的收缩空间。中金公司进一步表示,更高的通胀和更紧的加息节奏与金融条件,本身就会抑制需求和增长,因此我们预期未来美股盈利不排除仍有下调风险与空间,预计全年增速可能从当前的10%降至5%左右,这样对应的标普500指数距当前有7%~9%的下行空间。悲观情形下,如果通胀路径因为油价等因素再度超预期,不排除会带来更大幅度的波动。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载