近期,用友网络(600588.SH)股价持续性下挫,促使年初通过定增方式入场的高瓴、高毅、易方达、葛卫东等17家明星机构和牛散,出现账面浮亏40%,引发市场高度关注,在雪球、东方财富、新浪财经等平台热度居高不下。

甚至传言说,用友网络因传递错误业绩指引致高瓴、高毅等机构定增“被套”。这一传言引发被套投资者的“共鸣”,有投资者自嘲“机构跟散户一样,也有被割韭菜的一天”;部分被深套的投资者,更是在股吧或相关资讯评论区发起猛烈的口诛笔伐。

随后用友网络证券部相关人士否认了这一说法。但是,用友网络低迷的股价表现,进一步印证市场对其信心依旧不足。

用友网络股价暴跌,促使大部分投资者账面巨亏,已经是不争的事实。向前看,短期遭遇戴维斯双杀的用友网络,是筑底了吗?

股价暴跌的诱因

先捋一捋用友网络暴跌的原因吧。

截至2022年5月31日收盘,年初至今用友网络股价累计跌幅为46%,跌幅位居去IOE概念、TMT概念、云计算等概念题材板块前列。其中,3月份至今,用友网络的跌幅为41%。

3月份以来,影响用友网络股价暴跌的原因,莫过于业绩“变脸”。

3月18日,用友网络递交了2021年“成绩单”。

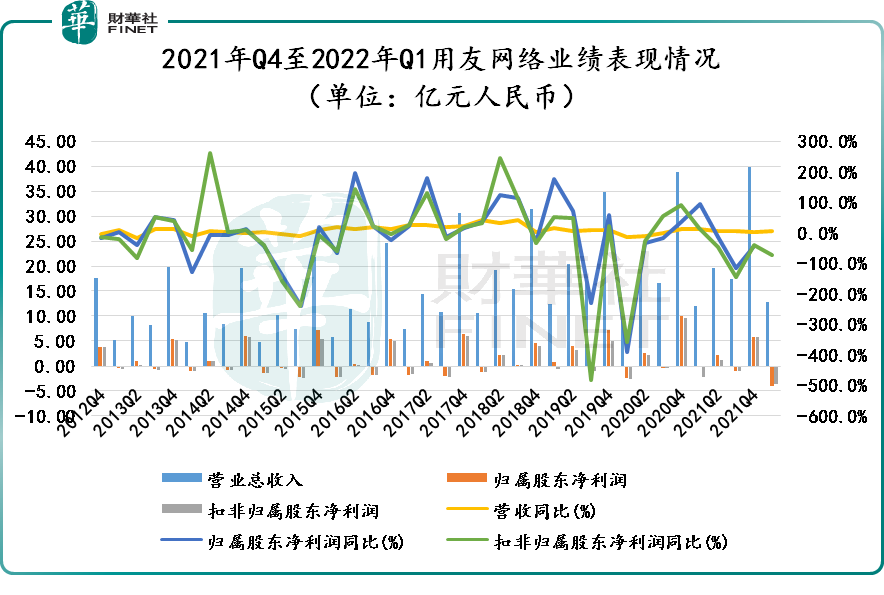

2021年,用友网络的营业收入89.32 亿元,同比增长4.73%;其中,收入旺季的第四季度营收仅同比增长2.3%,较往年双位数增长,增速放缓的许多。自2019年以来,第四季度营收增速首次低于10%。

净利润方面,2021年用友网络归属股东净利润为7.08亿元,同比下滑28.18%。其中,第四季度归属股东净利润出现了“变脸”,同比下滑41.98%至5.81亿元,为近十年归属股东净利润下滑速度最高的第四季度。

2021年扣非后归属股东净利润为4.05 亿元,同比下降55.30%,自2016年以来最大下降幅度。其中,四季度扣非后归属股东净利润为5.83亿元,同比下滑39.4%,为近十年扣非归属股东净利润下滑速度最高的第四季度。

第四季度糟糕的业绩表现,让不少投资者为其后续业绩表现开始有所担忧。到了2022年一季度,净亏损进一步加大,直接压垮投资者心存信念的最后一根稻草。

2022年一季度,用友网络营收为12.79亿元,同比增长5.4%,净亏损3.93亿元,亏损同比上涨29.3倍,扣非净亏损额为3.62亿元,亏损同比上涨72.2%。

虽说每年一季度是用友网络收入确认的淡季,叠加营业成本因经营活动稳健推进而增长,出现些账面浮亏是常事。

但是呢!像2022年一季度此番巨亏,在用友近十年经营活动中非常罕见,可以说是没有有过。

旺季表现不佳、淡季亏损扩大,让不少投资者对用友网络2022年盈利表现开始担忧,促使二级市场投资情绪较为低迷。

除了基本面外,用友网络内部高管变动及股东套现行为,亦是股价持续承压下行的关键因素之一。

财务总监之变。2020年4月曾任“海航系”高管的徐洲金,空降用友网络,顶替公司元老级人物吴政平,任执行副总裁兼财务总监一职。

徐刚走马上任,用友网络就发起几十亿的定增方案。随着今年初高瓴、高毅、易方达等机构最后一波定增机构及牛散入驻之后。徐于5月6日竟辞去了执行副总裁兼财务总监职务,而吴政平再度回归至财务总监职位。

业绩变脸、大规模定增发行、徐洲金紧急撤离,再到股价的持续暴跌,不免让人觉得里面有些蹊跷。

股东纷纷套现。今年年初,因用友网络股价跌幅太狠,公司首次发起回购股份,回购股份约为620万股,占总股本比例的0.18%。有意思的是,牛散葛卫东一边积极参与定增,一边又大规模减持用友网络股票。

2022年一季度,葛卫东减持用友网络4,474万股,持股数量为7,000万股,持股比例为2.15%,较2021年持股比例的3.53%,下滑1.38个百分点。此外,第七大股东原点资产的刘世强也减持了17.5万股,持股比例下滑至2.09%;第十大股东上海合道资产管理减持700万股,持股比例下滑至1.23%。

相较于股东大规模减持,用友网络620万股回购显然不够看。股价想凭借回购利好起到托底作用,显然是杯水车薪。

业绩之变,乃转型之痛

随着各大产业数字化转型持续深入,以及经济增速放缓的影响,为进一步提升客户满意度和粘性,以提升自身核心竞争力和市场份额,大部分云服务及软件公司不再是与客户做一次性买卖,即售卖许可权模式,而通过“订阅”模式与客户建立战略合作伙伴关系,按需逐年付费,并逐月确认收入,因此更加有利于长期的运维。

目前,以用友网络、金蝶国际(00268.HK)金山办公(688111.SH)等传统的通用SaaS企业,纷纷向订阅模式靠拢。其中,由于用户群及聚焦细分领域不同,转型速度和取得成效各有不同。

例如,基于C端用户绝大优势,金山办公在订阅业务表现最佳,已经成为公司新的盈利和增长点;而用友网络、金蝶国际更倾向于B端,目前订阅业务产生协同效应仍需随着订阅业务服务持续渗透,才能逐步释放,自然取得业务成效时间要弱于其他同行。

需要注意的是,随着订阅模式持续渗透,订阅式项目订单持续增长,势必拉长交付周期,影响收入确认周期,进而影响企业业绩表现。

在此背景之下,迫于向订阅模式看齐的用友网络,自然也要承担更大转型阵痛期,业绩波动亦会更加激烈。

除此之外,用友网络业绩亏损也要公司开启第三阶段(3.0)发展战略有关系。

具体而言,自1998年成立以来,用友网络成长阶段可以划分外三段:发展1.0时期,成长为财务软件服务提供商;发展2.0时期,以企业ERP管理软件服务为主,并成长为该领域龙头企业;发展3.0时期(即现阶段),以企业云服务为核心,拟构建一个全球领先的企业云服务平台。

自2020年起,用友网络通过调整业务框架和发展战略方向。其中,云业务订阅模式亦是公司构建全球领先的企业云服务平台,而做出的商业模式改变。

针对巨型、大型、中型、小型四种不同体量的企业,陆续推出了 U8 Cloud、NC Cloud、YonBIP、Yonsuite、U9 Cloud等云计算产品,并兼具订阅和许可的双重收费模式。

与此同时,用友网络通过主动收缩非云服务业务,全面提升云服务业务占比。2021年,用友网络陆续剥离畅捷通支付、友金控股等金融服务业务。受此影响,2021年全年用友软件业务实现收入33.2亿元,同比下降18.0%,在主营收入中的占比降为38.4%。

截至目前,结合当期业绩表现和云服务业务占比来看,用友网络仍处于战略转型阶段。

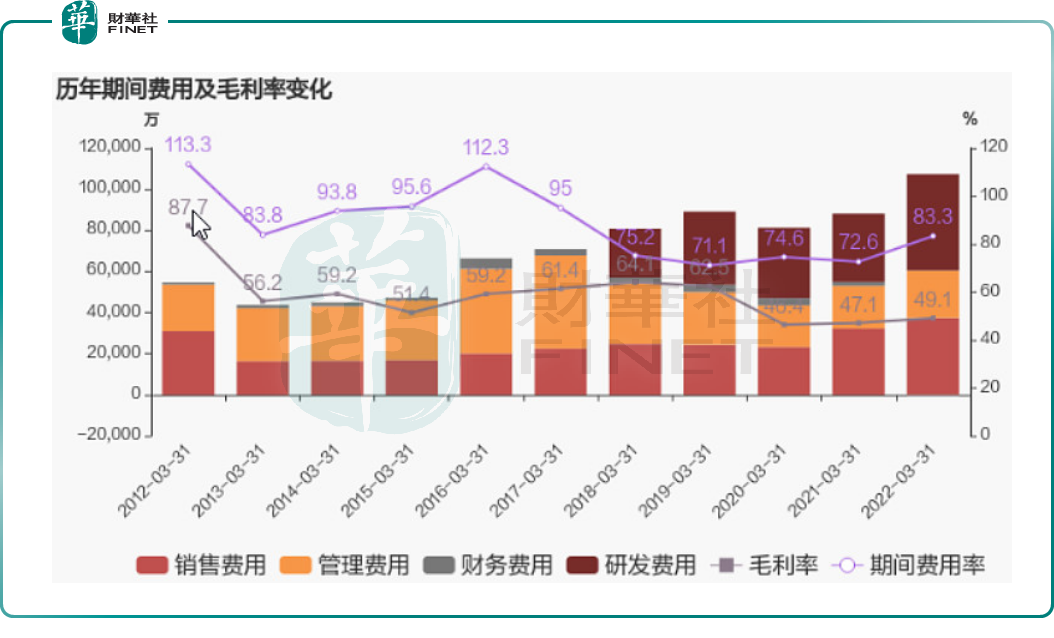

2021年至今,为推动“强产品”、“占市场”、“提能力”三方面的关键任务进一步落地,用友网络只能通过加大销售投入并持续升级销售组织体系,加大客户覆盖及业务推广;2021年底用友的销售人员达3325人,同比增长611人。

2021年用友网络的销售费用同比增长 31.7%,高于收入增速4.7%;另外,由于股权激励的影响导致管理费用提升10.5%,以及为了增强云服务产品的平台能力和核心应用能力,研发费用同比增长40.8%至4.68亿元,研发费用率达36.6%。

历年用友网络费用及毛利率变动情况

可以预见,仍处于转型阶段的用友网络,短期的加大产品投放力度、新产品研发、品牌宣传、研发投入等成本开支,或将会继续抑制公司盈利空间。

尾语:

随着用友网络股价持续下探,业绩引发的估值下探风险逐步减弱,投资者不必过度悲观。另外,由于目前用友网络仍处于转型阵痛期,股价短时间想要重返阶段新高点,仍缺乏基本面的支持。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载