正值青春年华的网龙(00777.HK),凭借多年的砥砺前行斩获多项荣誉。

如福布斯全球企业2000强、全国文化企业30强和中国互联网企业百强榜;同时在资本市场上,网龙还被纳入深港通成份股。

这一系列的殊荣,是外界对网龙过去始终站在技术发展前沿的肯定。

如今,网龙依然还是那个志存高远的“少年”,将“创新”融在了基因里。左手教育,右手游戏,并以元宇宙加持,网龙正成为一颗冉冉升起的明星。

业绩更上一层楼,豪气回馈股东

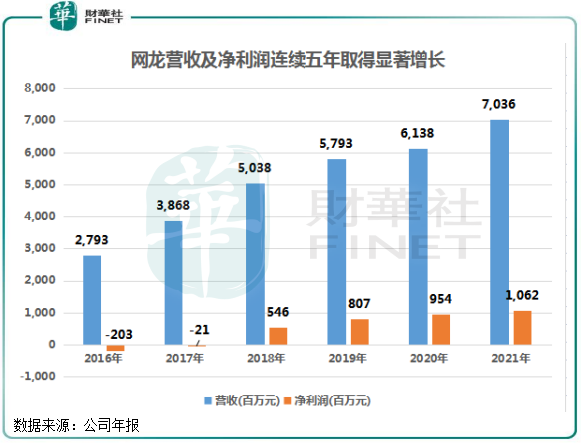

2021年,网龙向市场交出靓丽答卷!

报告期内,网龙总营收突破70亿元(人民币,下同),达70.35亿元,同比增长14.6%;经营溢利为13.86亿元,同比增长27.4%;净利润为10.62亿元(指归母净利,下同),同比增长11.4%。实现收入、经营利润和净利润连续五年的显著增长。

在过去五年,网龙营收复合年增长率高达20.29%,成长性十足。自2018年强势扭亏以来,网龙净利润逐年稳步增长,2021年突破10亿元大关。

2021年末,网龙净现金储备充裕,达39亿元,保持在高水平,这也是公司运营强劲的证明。

对于网龙来说,充沛的现金储备有两大用途:第一,可增强公司在教育和游戏领域的技术研发,进一步深化公司市场布局的广度和深度。特别是在元宇宙方面的探索,充裕的现金流可推动公司在虚拟现实、人工智能、金融科技、语音技术、全息投影等领域的迭代升级。

第二,可更好地履行公司关于提升股东价值的承诺。实际上,网龙在过去均有积极回馈广大股东。过去五年,网龙累计斥资17亿港元通过股票回购和持续性派息回馈股东。

在派发股息方面,网龙过去几年来为股东带来了丰厚的回报。在2021年,网龙派发的中期股息和末期股息累计达0.8港元/股,同比大幅增长60%。加上1.4港元/股的特别股息,网龙2021年度股息总额为2.23港元/股,派息率高达93.8%。

此外,网龙在去年8月抛出了总回购金额最高3亿美元的三年股票回购计划。至今,公司已回购1620万股,总金额3800万美元。

得益于多年研发技术的积淀,网龙的教育板块核心产品不断开疆拓土,营收增速再创新高,变现路径逐步铺开;游戏板块持续推陈出新,驱动业绩稳健增长。“教育+游戏”双轮驱动的业务模式走得越来越清晰和稳健。

教育板块:夯实龙头地位,亏损大幅收窄

在公司游戏业务多年的技术和经验沉淀下,网龙自2014年开始切入市场庞大的教育市场,在教育信息化发展大势下大放异彩。

值得留意的是,与市场上很多从事教育培训业务的K12教育企业不同的是,网龙面对的是To B市场,即将旗下的技术、产品进行整合,打包形成软硬件相结合完整的解决方案。通过与国内外地方政府、学校合作,帮助学校进行数字化升级,以激发学生学习热情和提高教学效率。

通过将VR、AR、AI、3D、大数据等前沿科技与教育深度融合,公司的教育产品主要有普罗米休斯互动平板、面向全球教师和学生和家长的在线学习社区平台Edmodo,3D、VR拟真实验操作教学平台虚拟实验室,以及备授课一体化教学软件101教育PPT等,产品组合丰富且智能化,可满足师生多方位的需求。

从这方面看,网龙的教育业务并不会受到去年出台的“双减”政策影响。相反,在疫情冲击以及教育科技迭代升级的今天,“混合学习模式”逐渐成为全球教育市场的主流,为各国对提高教育质量和教学效率的殷切期望而“量身定做”,助力教育行业变革。

不难看出,全球互动平板、教学软件等智能化硬件设备市场有望呈现爆发式发展态势,为网龙带来巨大的发展契机。

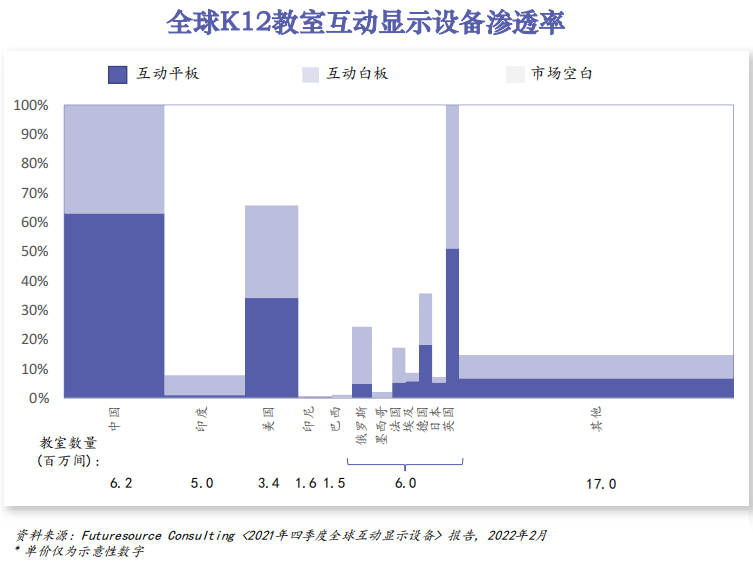

以教室互动显示设备市场为例,根据Futuresource Consulting数据,在2021年四季度,全球K12教室互动显示设备渗透率仍然较低,其中美国渗透率仅约30%,法国、日本、德国和俄罗斯等发达国家渗透率甚至不足20%。目前,全球K-12市场互动平板的教室渗透率为18%,预计将在2025年达到30%,增长十分可观。

数据还显示,全球有约4200万间教室,但有约82%的教室尚未安装互动平板设备。以每间教室互动显示设备的采购金额单价约为2,000美元计算,那带来的直接市场空间就高达690亿美元左右。若再加上软件、服务、内容等带来的额外市场空间,这块市场的规模将更为庞大。

得益于在数字教育市场的前瞻性布局,网龙的教育产品和服务遍布了国内外市场,得到政府、机构、学校和学生的赞美与肯定。

在全球混合学习需求的推动下,市场进入迅猛增长阶段。Futuresource Consulting《2021年四季度全球互动显示设备》 报告数据显示,2021年互动平板设备市场增速创5年新高,达24.3%,而网龙子公司普罗米休斯作为市场领导者,增速超越市场,引领市场前行。年报显示,普罗米休斯继续保持了国际市场份额第一的领导者地位,在美国、法国、英国、德国和伊比利亚五个主要市场都取得了显著的成绩,市场份额均排名第一且在20%以上。

得益于公司产品组合和渠道合作伙伴的进一步优化,以及卓越的运营手段、优秀的团队克服了供应链挑战,普罗米休斯的互动平板平均单价同比增长5.6%,达到2,287美元,并维持了稳定的毛利率。

除了在主要发达国家取得显著成绩,网龙的教育业务通过国家级模式进一步覆盖了埃及、泰国、加纳等新兴市场。其中,网龙近期在埃及斩获大单,通过签署确定的合同,网龙将为埃及K-12学校提供9.4万台普罗米休斯互动平板,并在今年年实现Edmodo在埃及的大规模应用,预计将开启商业化进程。

教育产品在国内外遍地开花,也驱动了网龙教育业务的迅猛增长。2021年,网龙的教育业务收入同比增长32.2%至32亿元,创下近四年以来最高增速,经营性分类亏损同比缩窄28.4%。

值的一提的是,“教育+元宇宙”模式,有望颠覆未来学习场景,重构教育和学校形态,网龙在这方面亦有数年的积累和探索。就目前网龙的相关产品“虚拟实验室”来看,其已经实现了中小学物理、生物、化学等教材内所有标准实验的VR开发,学生们只需要通过佩戴VR设备即可深度参与体验,这些都是网龙在VR、全息影像等前沿技术实力的集中体现。

网龙与中央电化教育馆(中国教育部直属事业单位)合作的虚拟实验教学服务系统取得了良好进展,成功地完成了全国性试点,覆盖31个省份7,000多所学校,为2022年的商业推广奠定了基础。双方未来共同打造以虚拟现实、人工智能、大数据等新兴技术为基础的智慧教育新模式,探索教育信息化的发展边界。

除此之外,网龙还中标了教育部的国家中小学智慧教育平台建设项目,该平台在双减政策后、以及疫情下发挥重大作用。

游戏版块:核心游戏热度持续、新IP蓄势待发

作为国内老牌的游戏开发和运营商,网龙先后自主研发了包括《征服》《魔域》《英魂之刃》《终焉誓约》等多款网游及手游精品,现今产品覆盖英、法、西班牙、阿拉伯等11 种语言区域180多个国家的游戏市场,市场地位持续提升。

网龙游戏业务2021年的战绩可总结为:核心游戏热度持续旺盛,保持稳健增长;新游戏储备丰富,正处于蓄势待发阶段;出海十分顺畅,为公司开辟了更宽敞的市场空间。

数据显示,网龙包括《魔域》、《征服》和《英魂之刃》等在内的核心游戏在2021年依然保持了较高水平的月活跃用户,实现了跨平台的均衡增长。

其中,核心旗舰IP《魔域》收入同比增长7.8%至32.56亿元,实现七年的连续增长。而APA环比增长23%,魔域互通版DAU同比增长20%,展现出极强的生命力和较长的生命周期。此外,公司将推出的新游戏《魔域手游2》也会是未来另一收入驱动,该游戏预计将于今年推出,有望进一步巩固公司核心旗舰游戏的竞争力。

二次元游戏因具备美术风格、用户包容性高和极易共情等特性,近年来受到广大游戏玩家的青睐,成为游戏业的又一个增长极。在二次元游戏市场上,网龙亦早有准备。于2021年12月,网龙推出了二次元游戏《终焉誓约》,上线首月活跃用户超过100万,活跃付费用户达到15.2万,次留用户超过55%,为大规模变现打下了坚实的基础。今年下半年,网龙在东南亚市场推出《终焉誓约》的首个海外版本。

目前,多家知名海外发行商对《终焉誓约》表现合作意向,现阶段商务合同正在签订中,有利于网龙把握潜力巨大的二次元市场。

游戏作为元宇宙重要入口,网龙的游戏元宇宙画卷逐渐铺开,有望带动公司游戏业务进入新时代。基于在VR/AR、全息投影、动作捕捉等技术方面的储备,游戏项目上的经验和经营多年积累的产业资源,网龙掌握了当前元宇宙领域所需的技术,推动公司打响实现游戏商业化应用的第一枪。

基于网龙的知名海外IP尼奥宠物,网龙开始策划首款区块链元宇宙游戏,打造包罗万象的Web 3.0尼奥宠物元宇宙。据悉,尼奥宠物是一款传奇性的虚拟宠物游戏,培育并启发了超过1.5亿玩家。网龙计划于今年下半年发布尼奥宠物元宇宙游戏的封闭内测版本,该游戏计划通过免费游戏、边玩边赚(Play-and-earn)模式吸引用户。

出海方面,网龙在年内成功进一步拓展了海外市场,凸显出公司游戏产品的吸金能力之强悍。年内,公司的海外收入同比增长7.9%,其中《征服》海外收入增长24%。

报告期内,网龙将《征服》在埃及的成功运营模式复制并扩展到菲律宾、美国、加拿大和沙特阿拉伯市场,2022年计划进一步拓展北美和中东、北非地区市场。公司国内注册用户超过2亿的旗舰游戏《英魂之刃》也蕴含着巨大的海外市场潜力,公司正加大力度为这款游戏拓展巴基斯坦和越南等新的海外市场。同时,随着《终焉誓约》等新游戏陆续进军海外市场,公司海外游戏业务收入有望进一步增长。

总结:

2021年,网龙教育和游戏两大主营业务实现了高质量增长,带动公司经营业绩再上一台阶。公司作为数字化教育市场的领导者,以互动平板为主的多样化产品组合引领着行业变革,在需求旺盛的海内外市场不断落地开花,为网龙未来引领教育市场变革创造无限的可能。

游戏业务方面,凭借高质量的核心游戏IP以及不断新游戏的持续扩充,用户认可度持续提升,网龙的游戏版块保持稳健增长态势。

目前,元宇宙的应用场景众多,但市场普遍认为游戏和教育将是最早一批受益于元宇宙风潮的行业。在游戏和教育领域多年的技术储备以及产业资源,为网龙开启了一扇通往未来的大门,有望驱动公司走上发展的快车道。

然而,虽然有着优异的成绩单以及广阔的发展前景,但在资本市场上,网龙的投资价值较可比公司明显低估。3月31日,港股网络游戏指数市盈率TTM为14.39倍,教育指数市盈率TTM为197.27倍,但网龙市盈率TTM仅为6.844倍,公司估值应有较大的修复潜力。

中信证券近日在研报中表示,考虑到新游戏IP的推出以及海外市场的持续扩张,混合学习领域需求加速以及国家级教育项目的顺利推广,结合行业可比公司估值(视源股份18倍PE,鸿合科技12倍PE),中信证券给予网龙2022年12倍的PE,对应目标价为34港元,较4月1日收盘价有107.32%的提升空间。

关于网龙估值低,安信证券此前也表示,网龙股价调整主要原因是在于“双减”政策的错杀。我们都知道,网龙并非是一家提供K12教育培训的企业,而是向国内教育市场推广信息化产品,以提升教育效率和质量,有助于我国教育市场的升级和进一步发展。

因此,随着网龙“教育+游戏”双轮驱动下的规模持续做大,公司将进入发展的快车道,其价值也有望得到重估。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载