加速推动保租房REITs试点落地,是对房地产新发展模式的积极回应。2022年3月18日,证监会表示正着重开展推动保障性租赁住房公募REITs试点专案落地的工作。此番表态也是在近期国务院金融委会议后做出的。我们认为本次推进保障性租赁住房REITs项目试点,是对于房住不炒基调下加快建立多主体供给、多管道保障、租购并举住房制度的积极回应,也是对探索房地产行业新发展模式的良好落实。

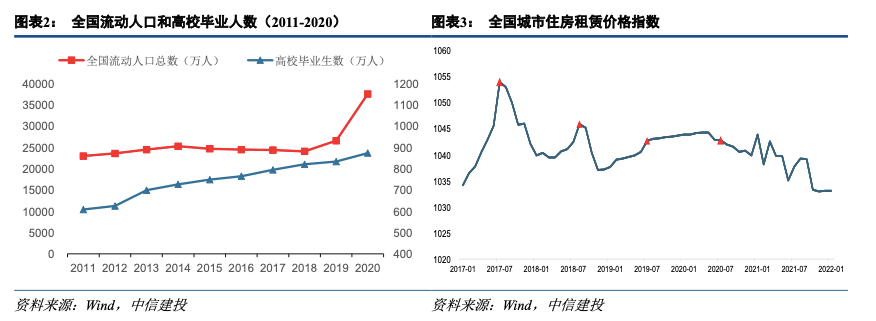

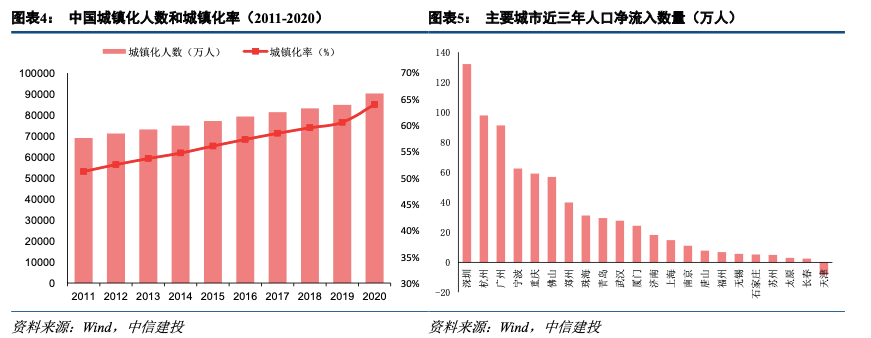

保租房作为解决大城市住房问题的重要手段,需要新融资管道的支撑,发展保租房REITs有助于打通该环节。2020年我国的流动人口规模达3.76亿人,占总人口的26.6%,核心城市住房供需矛盾突出,同时中国城镇租户比例仅为发达国家水准的三分之一,仍有较大提升空间。我国租赁住房市场的发展,主要可分为保障性和市场化两条主线,当前保障性租赁住房,已成为我国住房保障体系中的核心支柱和主要增量。“十四五”40个重点城市计画新增保障性租赁住房达到650万套。当前保租房的发展,主要面临着收益率偏低、依赖政府托底和融资管道有限等因素制约,根据CRIC的资料,2021年有87.9%的纯租赁地块为地方政府国企获取。发展保租房REITs有助于打通住房租赁的退出环节,拓宽融资管道、改善企业资产负债表。

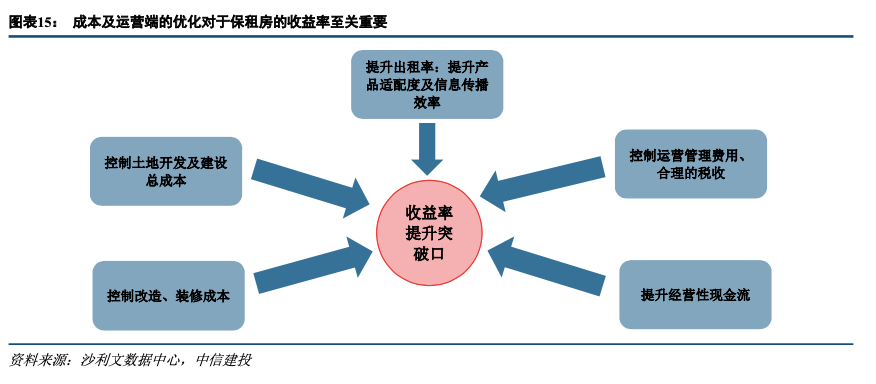

民生属性导致保租房REITs产品收益率偏低,估值需重点关注土地及运营成本。保租房纳入REITs发行范围源于2021年7月的958号文,此后北京、上海、合肥、海南等省市陆续出臺配套政策。根据ICCRA住房租赁产业研究院的统计资料,美、日、英三国租赁类REITs的平均投资回报率仅为3.5%,平均息率在3.2-3.3%之间,均低于其他业态的REITs。国內作为基础资产的保租房具备较强的民生保障属性,租金水准和提升幅度均受较强限制,可能导致其REITs产品收益率偏低。我们以2019年上海市纯租赁用地为例,测算得其年化受益率仅在2.7-3.8%之间,满足公募REITs发行4%的回报率要求有一定难度。因此成本及运营端的优化,尤其是土地成本控制,对保租房的收益率提升至关重要。

投资建议:关注在保租房建设和运营方面具备先发优势的开发商和代建企业。从有公开信息披露的拟申报保障性租赁住房REITs的专案清单及住建部发布的《发展保障性租赁住房可複製可推广经验清单》来看,房企普遍通过集体经营性建设用地参与保障性租赁住房建设。

风险提示:REITs审批速度不及预期;保障性租赁住房REITs政策落地不及预期。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载