面对萎靡的股价,近期有多家A股公司披露了2022年1-2月的业绩。而敢于在这个时候披露业绩的基本都是数据不错的“优等生”。

立昂微(605358.SH)不仅在3月10日披露了2022年1-2月的业绩,还于3月9日披露了2021年年度业绩报告。

数据显示,该公司的业绩在上述期间均录得了大幅增长,是半导体产业链上表现最为突出的龙头公司之一。

2021年、2022年1-2月业绩大增

立昂微上市于2020年9月11日,主营业务主要分为三大板块:半导体硅片、半导体功率器件、化合物半导体射频芯片。

其中,子公司浙江金瑞泓、衢州金瑞泓及金瑞泓微电子为半导体硅片行业的领军企业、重掺硅片领域龙头企业,产品覆盖6-12英寸半导体硅抛光片和硅外延片。

子公司立昂东芯为化合物半导体射频芯片领域先锋企业,6英寸砷化镓微波射频芯片的产能规模和工艺技术水平位居国内第一梯队。

半导体功率器件业务主要产品为6英寸肖特基芯片、6英寸MOSFET芯片及6英寸TVS(瞬态抑制二极管)芯片。

这三大业务板块的产品主要应用于通信、计算机、汽车、消费电子、光伏、航空航天等产业。

近些年来,半导体产业的景气度持续走高,作为产业链上的龙头之一,立昂微的股价(前复权)最高曾涨到188.07元/股,此后遭遇回调,截至3月11日其收盘价为104.96元/股。这也就是说,上市至今,立昂微的累计涨幅仍然超过了17倍,算是一只超级大牛股。

与此同时,立昂微这几年的业绩也都基本维持了高速增长。

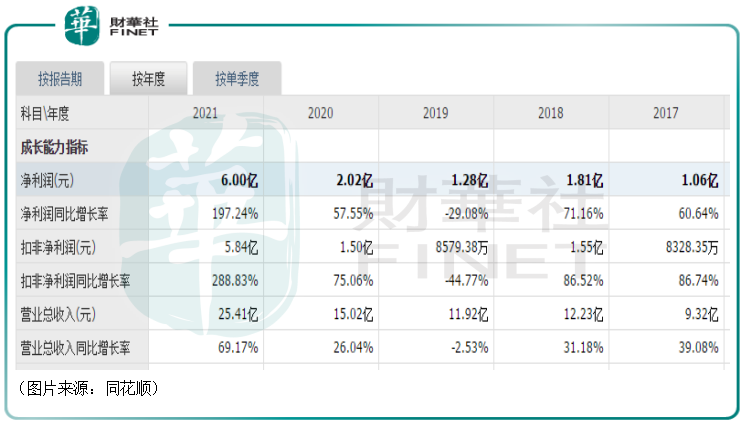

具体来看一下最新披露的2021年度业绩。数据显示,在2021年,立昂微实现营收25.41亿元,同比增长69.17%;实现归母净利润6亿元,同比增长197.24%;实现扣非净利润5.84亿元,同比增长288.83%。

分板块来看,期内,硅片业务的收入为14.59亿元,同比增长49.85%,毛利率为45.45%,同比增长4.79个百分点。这块业务收入增长是因为半导体硅片业务6、8英寸产线处于满负荷运作,且12英寸硅片规模上量明显,在2021年底产能达15万片/月,技术能力已覆盖14nm以上技术节点逻辑电路,图像传感器件和功率器件覆盖客户所需技术节点且已大规模出货,目前主要销售的产品包括抛光片测试片及外延片正片。

期内,功率器件业务的收入为10.07亿元,同比增长100.34%,毛利率为50.95%,同比增长21个百分点。收入增长的原因是光伏类产品持续增加,占全年功率器件总发货量的46%,在全年全球光伏类芯片销售中占比达43%-47%;沟槽芯片发货量增长显著,同比增幅达260%;平面肖特基定制品同比增长170%;电源相关SBD、MOS芯片订单远超实际产能,全年供不应求。

期内,化合物半导体射频芯片实现收入0.44亿元,同比增长474.32%。据悉,这块业务的产能达到7万片/年,已经有昂瑞微、芯百特等在内的60余家客户。

综合来看,立昂微2021年业绩大增是三个业务板块共同发力的结果。

在发布2021年业绩一天后,该公司又公布了2022年1-2月的业绩,期内,立昂微实现营收约4.58亿元,同比增长84%左右;实现扣非净利润约1.31亿元,同比增长253%左右。

据悉,2022年1-2月业绩增长主要是由于所处行业市场景气度不断提升,市场需求旺盛,公司销售订单饱满,产能不断释放,主要产品产销量大幅提升。

国晶半导体有望于二季度开始贡献营收

值得注意的是,立昂微的子公司还于近期收购了国晶(嘉兴)半导体有限公司(以下简称“国晶半导体”)的股权及相关资产。

根据相关公告,其控股子公司金瑞泓微电子拟以现金方式收购康峰投资持有的国晶半导体14.25%股权及柘中股份持有的国晶半导体44.44%股权。

另外,金瑞泓微电子还受让康峰投资持有的嘉兴康晶46.6667%的财产份额,因嘉兴康晶持有国晶半导体41.31%的股权,公司通过持有嘉兴康晶46.6667%的财产份额可间接持有国晶半导体19.28%的股权。

收购完成后,立昂微通过直接及间接的方式持有国晶半导体77.97%的股权,将取得国晶半导体的控制权。

而这次收购交易的总价款为14.85亿元。

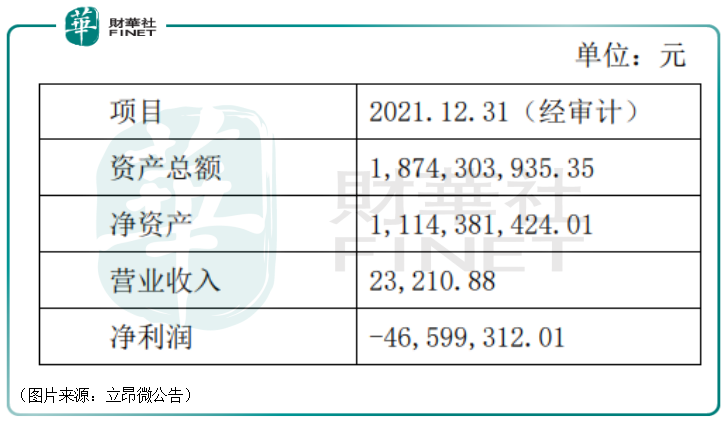

资料显示,国晶半导体主要产品为集成电路用12英寸硅片,目前已完成月产40万片产能的全部基础设施建设,生产集成电路用12英寸硅片全自动化生产线已贯通,目前处于设备安装调试、客户导入和产品验证阶段。

目前国晶半导体处于客户导入和产品验证阶段,尚未取得营业收入,截至2021年12月31日处于亏损状态。

关于这笔交易,有多家券商研究机构表示了看好。其中,安信证券研究人员指出,本次收购有利于快速扩大公司现有的集成电路用12英寸硅片的生产规模,提高公司在集成电路用12英寸硅片尤其是存储、逻辑电路用轻掺硅片的市场地位。

据证券时报报道,立昂微董秘吴能云在接受微访谈时表示,国晶半导预计将于2022年3月底将纳入合并报表,在2022年第二季度贡献营收。

立昂微能否延续业绩增势?

展望未来,立昂微能否将业绩的高增速延续下去?

公司的收入结构显示,半导体硅片和半导体功率器件几乎贡献了绝大部分的收入和利润。

从产业链的角度来看,芯片的制作是半导体产业的重中之重,而硅片的加工是芯片生产的第一环节,直接决定了下游晶圆生产的良率。

众所周知,最近几年,中国半导体产业得到了非常多的政策支持,发展十分迅速,相应的半导体硅片和半导体功率器件的前景也很光明。

另外,国产替代这个趋势对于立昂微来说也是一大利好。

以半导体硅片为例,目前这个细分领域的现状是少数外国及中国台湾厂商占据了绝大多数市场份额,手握核心生产技术,在大尺寸半导体硅片市场中,垄断性更为明显。

根据IC Insights发布的《2021-2025年全球晶圆产能报告》,2020年全球前五大半导体硅片厂商分别为日本的信越化学,市占率为27.53%;日本盛高(SUMCO),市占率为21.51%;中国台湾地区的环球晶圆,市占率14.8%;德国的Silitronic以及韩国的SK Siltron,市占率分别为11.46%和11.31%。

其中日本地区两家公司合计市场份额超过45%,前五大厂商一共占据全球半导体硅片市场超过85%的份额。

而在未来几年将占据主流的12英寸大硅片市场领域,由于工艺难度大,截至2020年12月,全球12英寸硅片产能最多的是韩国三星,占全球21%的市场份额。

随着中国半导体行业的发展,半导体硅片的国产替代空间是巨大的,尤其是12英寸大硅片和8英寸片领域。

除了半导体硅片外,该公司的另一核心产品半导体功率器件同样前景广阔。

从目前的情况来看,立昂微所处行业的前景很光明,且公司也在通过并购等方式在进一步布局,其业绩增势有望继续延续下去。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载