海南矿业(601969.SH),这间家中有矿的企业,身兼多重身份。

如“混改先锋队”,公司上市前就完成了混改,背靠着复星和国资海钢集团两大股东;公司还是“富铁矿大佬”,坐拥着亚洲第一富铁矿;另外,公司也是资本市场上的“股神”,曾炒港股取得4天爆赚逾2亿的成绩。

抛开各种角色,海南矿业近来事儿也是有点多:业绩暴增,股价巨幅震荡,大股东减持套现,入局锂电材料等等,赚足了市场的眼球。

业绩暴增,竟是“铁矿涨价+炒股”的功劳?

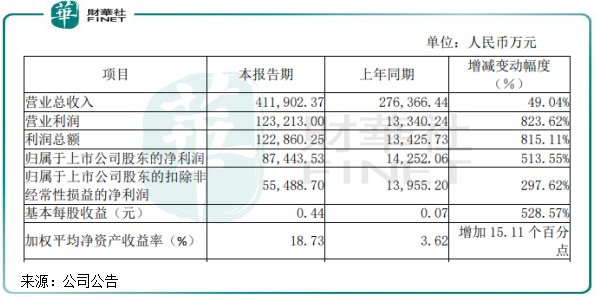

3月4日,海南矿业向市场递交了2021年靓丽的成绩单。公告显示,报告期内,公司实现收入41.19亿元,同比增长49.04%;实现净利润8.74亿元,同比飙升513.55%,增幅实现上市以来最高。

海南矿业有两大主营业务,其中最大的业务是铁矿石业务,通过位于海南石碌镇的矿山进行铁矿石的开采、加工和销售。该矿山以富铁矿石储量大、品位高而著称,被誉为“亚洲第一富铁矿”。公司拥有年产480万吨矿石规模的地下采矿场、年处理能力560万吨破碎干式筛分生产线选矿厂及年处理能力200万吨和110万吨的贫矿选矿厂。

另一个业务,是油气勘探开发业务,在2018年收购澳洲油气公司洛克石油51%股权后,海南矿业正式切入油气开发领域。至此,海南矿业形成了“铁矿+油气”两条腿走路的格局。

值得留意的是,海南矿业2021年营收净利齐升,并非是因为铁矿石和油气产销量双双大幅增长所致,让公司获利颇丰的原因,竟然是铁矿石涨价以及公司炒股有方!

财华社留意到,在2021年业绩快报中,海南矿业并未提到产品销量带动公司业绩增长,而是表示“铁矿石、油气周期上行,公司调增产品售价”、“洛克石油收购洛克石油(成都)100%股权”以及“二级市场股票投资公允价值上升”。

实际上,受制于公司逐步由露天开采转向露天与地下开采相结合的方式,以及尤其产能提升较慢因素影响,海南矿业在2021年上半年的产品产量增速并不高。报告期内,公司原矿产量和成品矿产量分别仅同比增长6.3%及3.82%,油气产量则同比上升9.09%。产量增速不高,也影响到了销量的提升,报告期内,公司成品矿销量同比增速为13.40%,远不及同期营收的增幅。

而在2021年下半年,结合公司2021年年报,公司产品年度产销量增速或许也并不高。所以,全球大宗商品价格涨势凌厉的背景下,公司业绩的暴增主要是享受到了铁矿石和油气价格上升的市场红利。

海南矿业的铁矿石产品是根据青岛PB块现货价格涨跌幅以及普氏62%指数等情况进行定价,2021年上半年,青岛港62%粉矿的铁矿石价格指数飞速上涨,最高点接近240美元/吨,较年初飙升逾8成。下半年,尽管该指数出现较大幅度下滑,但仍处于近9年来高位。

铁矿石价格在2021年整体高位运行,也让海南矿业的铁矿石卖出了好价钱,大幅提升了公司的盈利水平。同时,布伦特原油现货价在2021年也快速上涨,在海南矿业加码油气业务布局的基础上,公司油气业务也实现了盈利水平的提升。

炒股,也成为海南矿业2021年盈利大增的一大因素。海南矿业热衷于投资股票,目前持有中广核矿业、紫金矿业和重庆农商行等上市公司股票,其中中广核矿业是公司的重仓股。

公司在2016年以近3亿元认购了中广核矿业6.6亿股,曾于2019年在中广核矿业上为公司带来超过4400万元的利润。2021年,中广核矿业股价大幅拉升,带动了公司账户的浮盈。在去年9月,公司公告称出售了中广核矿业3227万股,已处置股份累计损益为1694万元,占公司最近一期经审计净利润的11.89%。可见,炒股盈利增厚了公司2021年的利润。

“股神”反被炒?两大股东套现忙

有意思的是,海南矿业在2021年热衷于炒股套现赚钱的同时,其两大股东亦进行了同样的操作,不过操作的对象并非其他上市公司,而是炒了海南矿业自身的股票。

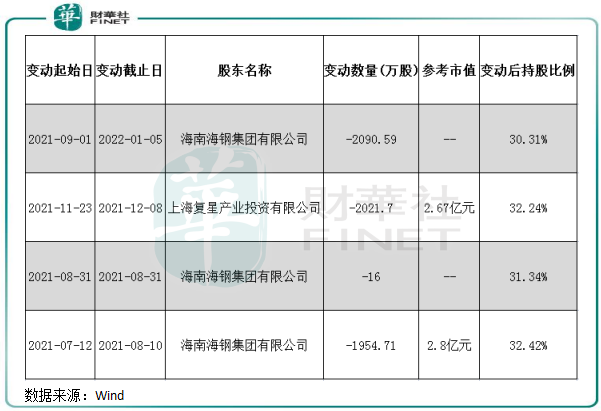

作为混改先锋队,海南矿业是一家国资及民企共同控股的企业。Wind数据显示,截止今年1月5日,复星集团旗下的上海复星产业投资有限公司持有海南矿业32.24%股权,为公司第一大股东;海南海钢则持有公司30.31%股权,为公司第二大股东;公司第三大股东是复星集团旗下的复星高科,复星高科持股16.62%。复星集团和海南海钢两者共计持有公司高达79.17%的股权,股权较为集中。

自2014年在上交所上市至2020年的六年期间,海南矿业的两大股东未曾有过减持动作。但到了2021年公司股价持续攀升时,这两大股东相继传出减持套现的消息,引起了市场情绪的波动。

在去年6月,海南矿业披露的减持公告称,海钢集团因“自身资金需要”,计划在2021年7月9日至2022年1月5日期间减持公司不超过1.17亿股,减持比例不超过6%。

这也是海钢集团第一次减持海南矿业股份。根据公司公告和Wind资料,从去年7月12日-今年1月5日,海钢集团累计减持了海南矿业4061.3万股,累计套现5.65亿元,减持比例为2.0088%,当前持股比例为30.31%。

当市场以为海钢集团完成减持计划就“收手”后,谁知海钢集团又披露了第二次减持计划!

在今年1月25日,海钢集团发给海南矿业的告知函显示,其计划在2022/2/23~2022/5/23期间减持后者不超过6065.1万股,减持比例不超过3%。至于减持的原因,也同样是“自身资金需要”。

在海钢集团首轮减持海南矿业股份期间,海南矿业第一大股东复星产业也同样抛出了减持计划。

去年11月2日,海南矿业公告称,复星产业拟在2021/11/23 ~2022/2/20期间减持公司6065.1万股,数量与海钢集团二度减持的计划一致。目前,复星产业减持计划已实施完毕,累计减持了海南矿业2021.7万股,减持比例为1%,套现2.66亿元,当前持股比例为32.24%。

值得留意的是,复星产业和海钢集团首轮减持海南矿业的期间是在去年7月至今年2月20日之间,这区间正是海南矿业股价近7年来的历史高位上。不难看出,两大股东选择了在高位套现,累计套现逾8亿元资金显然不亏。

两位大股东接连套现,也让海南矿业去年来一路疯涨的股价自去年9月以来开始出现大幅度回调。当前,海南矿业股价较2021年9月最高点25.56元已遭腰斩。

一个大股东套现上市公司,往往就能让资本市场有所警惕了,何况是两家大股东突然在差不多同时间内、在公司股价高位时大幅减持套现,不免让市场感到诧异。而海南矿业早在2010年就已混改完毕,当时公司还未上市,且公司在二级市场上炒股也获利颇丰,不得不说海钢集团和复星集团在二级市场上的操作相当成功。

进军锂电池材料,转型还是讲故事?

这些年来一直聚焦铁矿石和油气领域的海南矿业,在新能源汽车产业蓬勃发展的大势下,也试图从中分一杯羹。

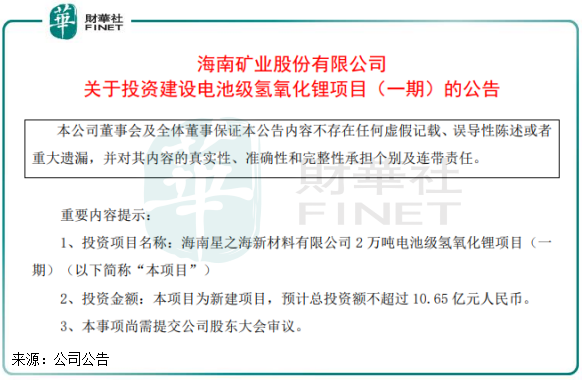

去年8月24日,海南矿业的一则公告炸开了锅。公司在公告中称,根据公司十四五战略规划,公司将把新能源产业上游矿产资源的采选及加工业务做为未来五年产业转型升级的重要方向,拟以不超10.65亿元投资建设2万吨产能的电池级氢氧化锂项目(一期)。

字里行间可以看出,将锂电池当做故事未来五年转型的方向,海南矿业对锂电池市场抱有很大的野心。公告披露后,又一次刺激了公司股价的上行,股价一度冲到9月10日的25.56元。

财华社了解到,氢氧化锂主要用于生产三元材料中的高镍正极材料,而碳酸锂则主要用于生产磷酸铁锂和三元材料中的中低镍正极材料。2020 年12月至今,由于新能源汽车市场对高能量密度的要求,导致对高镍三元电池的需求旺盛,有望替代市场主流碳酸锂。

而当前,特斯拉、宁德时代、LG新能源等电池巨头都在争先恐后加入氢氧化锂市场的争夺战。其中,特斯拉去年更是与赣锋锂业签订了三年氢氧化锂采购合同,掀起了氢氧化锂逆袭的篇章。

氢氧化锂市场广阔,且发展空间巨大,海南矿业正是看上了这块巨大的“肥肉”。不过,加入氢氧化锂市场俱乐部并不是件易事,除了氢氧化锂本身技术难度,并与是否拥有固定锂矿资源关系密切,客户认证包含矿种来源,这给海南矿业带来了不小的挑战。信达证券研报称,利用锂辉石生产氢氧化锂的企业均受制于锂辉石资源的供应,尤其国内的二线生产商,控制的锂矿资源有限且包销量较少,会导致实际产能利用率较低。

谈及入局优势,海南矿业称,氢氧化锂项目落户海南,可以利用海南自贸港政策优惠。同时,海南省离项目原材料锂辉石的主产地澳大利亚距离更近,相比内地主要的氢氧化锂产地有明显的海运物流优势。东方工业园区西部为北部湾海域,西北侧有八所港,是海南最大的深水良港之一,开辟有多条国内外航线,运输便捷、运输成本优势明显。

技术实力方面,海南矿业曾在调研中称:公司采用的苛化法是目前比较稳定的,且效率较高的一种方法,公司会采取最先进的设备,在人员这块也有保障,目前公司的产品是微粉级的氢氧化锂,在行业中处于最顶尖的产品之一。

据悉,该项目在去年已开工建设,预计将于2023年初投产。

作为行业新人,杀入锂电池材料红海中的海南矿业能否开劈出另一条增长曲线?这需要时间去验证。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载