站在“双减”风暴眼中,曾名利双收、风光无限的猿辅导瞬间举步维艰。

正当市场担心猿辅导能否在服装市场、教育To B市场以及素质教育市场成功调转发展航向时,但很多人都忘了猿辅导曾一手培育出的“王炸”教育品牌——粉笔教育。

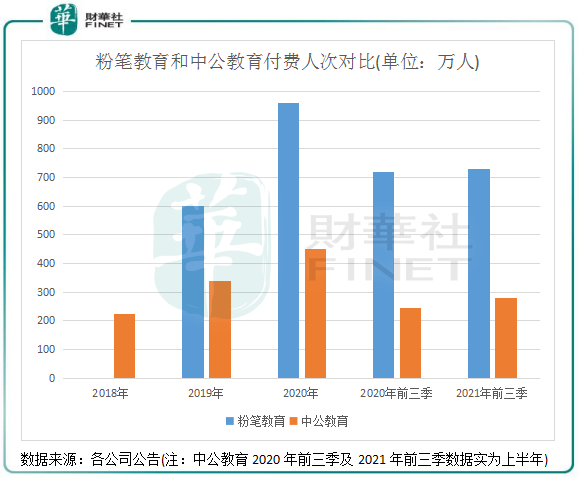

猿辅导刚跌落神坛,粉笔教育则粉墨登场,扛起了猿辅导在教育市场的大旗。按付费人次计,2020年粉笔教育在国内职业考试培训行业中名列第一,是公考大哥中公教育(002607.SZ)的逾一倍。

如今,粉笔教育正不惜重金从线上转入线下市场,进行声势浩大的扩张,这也让中公教育和华图教育倍感压力。其高性价比的课程,成为粉笔教育攻城略地的“杀手锏”,以亏损为代价不断蚕食老牌职教企业的市场份额。这一咄咄逼人的架势,使国内非学历职业教育市场的火药味愈加浓烈。

当然,粉笔教育并不满足于此。为了持续扩充新学员和提升课程内容,粉笔教育于近日将融资目的地瞄向了港股市场。2月28日,粉笔教育在港交所递交了招股说明书,正式吹响上市号角。招股书显示,粉笔教育的全称为“粉笔科技有限公司”,而市场上习惯将公司称为“粉笔教育”,以下我们以“粉笔教育”作为公司名称。

公考届的后浪

猿辅导在2012年由李勇创立,后来发展成为国内首个K12在线教育独角兽企业。

实际上,在还未打响品牌知名度前,猿辅导就已开始着手布局职业教育市场。于2013年,猿辅导推出了首款“粉笔”手机应用程序,定位为招录考试培训平台。

而相较于在1999年成立的中公教育和于2001年成立的华图教育,粉笔教育的诞生显得姗姗来迟。

在2015年,为了聚焦K12教培市场,猿辅导分拆粉笔教育独立运营。分拆重组过后,粉笔教育正式“脱胎”于猿辅导,当前公司由包括张小龙和李勇等高管组成的一致行动人持有35.33%股权。此外,腾讯、IDG、经纬和高瓴分别持股14.13%、11.95%、7.21%及6.02%。

在创立之初那几年,粉笔教育主打线上直播和录播在线课程,与中公教育展开竞争,其课程服务涵盖所有主要职业考试科目,包括公职人员考试、事业单位考试、教师资格证及招录考试,以及各种热门认证和资格证考试。

借助互联网流量红利,粉笔教育早期主要推出线上高性价比培训课程,与传统巨头相比具有定价优势。如相对于中公教育3000元起步的客单价,粉笔教育不到1000元的客单价,对于那些囊中羞涩的年轻人来说吸引力自然不用多说。

此外,粉笔教育相比中公教育对研发和课程方面的投入力度更大,并在全国物色优秀教师队伍,以“质”和“量”强势进入公考赛道。

在2021年底,粉笔教育线上平台积累了超过3770万名注册用户及4530万线上付费人次,在注册用户规模上与中公教育还有较大差距,但付费人次不断拉开与后者的距离。

热衷跑马圈地,猛攻线下市场

在2020年之前,尽管前面有中公教育和华图教育两大巨头,但粉笔教育在教师团队、课程研发以及营销等方面齐发力,快速拉短了与后两者的距离,线上付费人数和注册人数持续攀升。

进入2020年,疫情影响下粉笔教育的线上业务得到进一步发展,月活跃用户由2019年的290万人飙升62%至2020年的470万人,为平台付费用户的增长奠定了基础。

但摆在粉笔教育面前的问题是,在国家加大对职业教育市场支持力度以及原K12教培企业纷纷转型职教赛道的大背景下,传统公考品牌在后疫情时代不断开疆拓土,新东方和好未来等企业也对职教市场跃跃试欲,这对于在线下市场并无多大存在感的粉笔教育来说竞争压力徒增。

所以,在2020年5月起,粉笔教育改变策略,调头攻向线下市场。而这一攻,看得出粉笔教育迫切加入线下职教红海的心理,推进速度也相当冒进。

2020年5月,粉笔教育大范围推出线下课程,在广东、江苏等经济发达的省份大幅开设下线培训中心。在2021年底,公司线下培训中心扩张至363间。团队方面,2019年公司新讲师和其他教学人员人数不到900名,但到了2021年3月底这个数字飙升至约10000名,可以看出粉笔教育对线下网络扩张是有备而来。

那加码线下业务已接近两年,粉笔教育的线下业务进展如何?

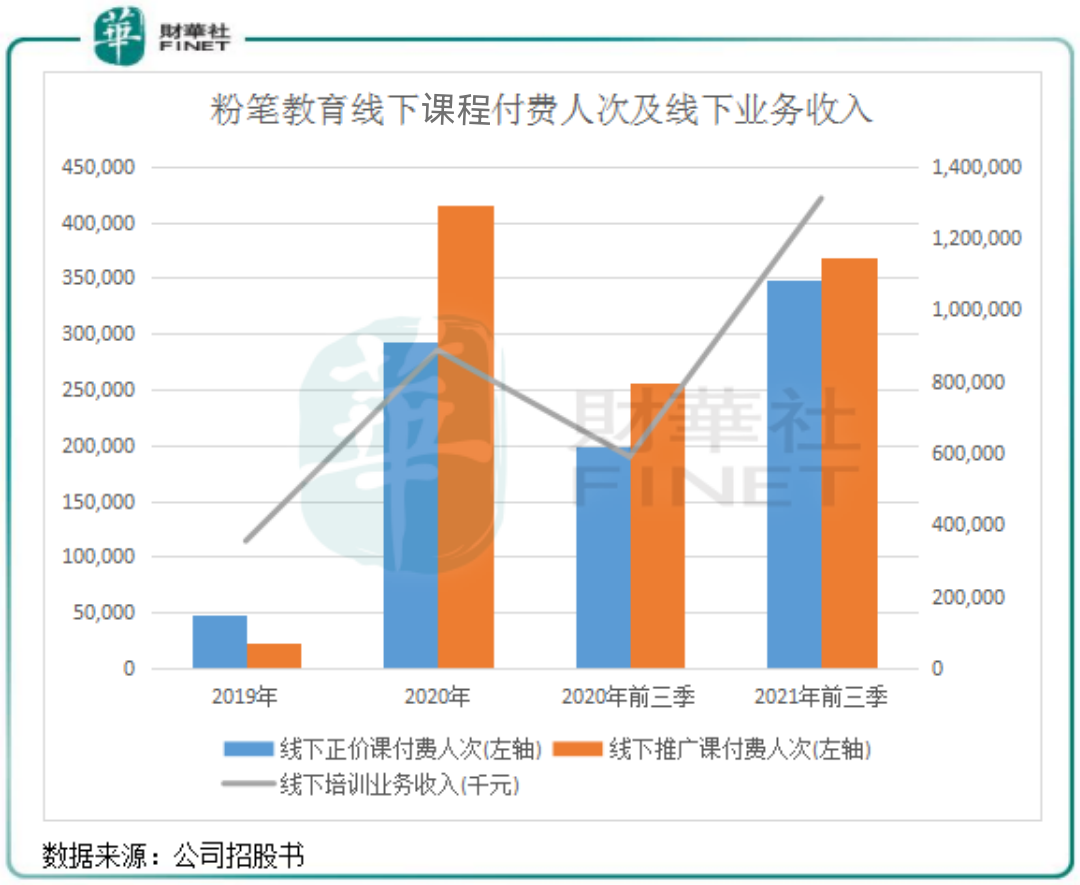

上图显示,2020年以来粉笔教育线下正价课和推广课付费人次增长迅猛,带动了线下培训业务收入的阶梯式增长。2020年及2021年前三季,公司线下培训业务收入分别为8.87亿元及13.1亿元,分别同比增长150.1%及122.3%。

2021年,所有线下课程付费学员中约67.5%是从粉笔教育线上服务的付费用户转化而来。这表明,经过多年在线上培训市场的沉淀,粉笔教育积累了大量的粘性用户,有利于将线上用户转至线下。

换个角度看,2021年是粉笔教育大力转战线下的首个完整年,初期阶段大量线上用户愿意转移至线下教学点上课,这也是一种规律。但今年起,随着线上大量忠实用户已陆陆续续赴西线下网点上课,粉笔教育将很难保持如此高的付费用户转化,这就需要回归到粉笔教育的品牌知名度、教学质量和课程质量等方面的实力中来。

扭亏的“试题”不好答

综上可以看出,粉笔教育对教师团队的重视,以及线下网点激进的布局,很容易导致公司“伤了身”。

从近两年向投资者交出的成绩单来看,粉笔教育确实挣不到钱。

于2019年、2020年,粉笔教育的收益分别为11.6亿元、21.3亿元,2021年前三季收益为26.3亿元,同比增长约80%;净利润方面,公司2019年经调整净利润为1.75亿元,2020年净亏损3.63亿元,2021年1-9月净亏损扩大至7.82亿元。

很明显,在线下市场加大跑马圈地力度之前,粉笔教育是有盈利的,随着公司高歌猛进切入线下市场,高昂的员工成本、租金成本等支出也让公司陷入了亏损的胡同中。

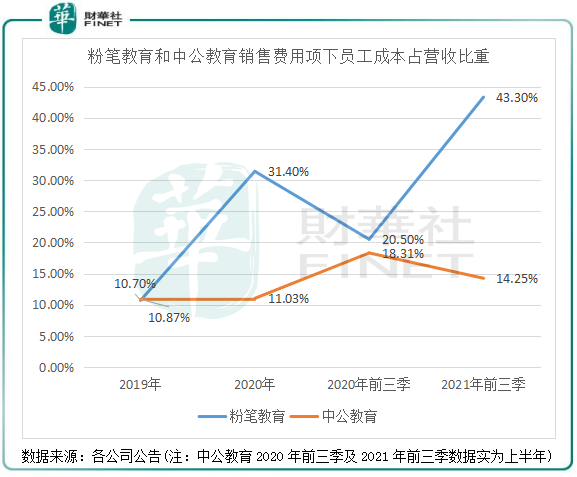

从销售成本项下的员工成本支出就可以看出,粉笔教育对教师团队的重视程度有多高。在2021年前三季,公司销售成本项下的员工成本支出为11.39亿元,占营收比重高达43.3%,远高于2021年上半年中公教育14.25%的比重。

2021年9月底,粉笔教育5000多名的讲师团队中,绝大部分教师都是学士及以上学历,整体素质较高,这也是为何粉笔教育的员工成本如此高昂的原因,同时也是公司亏损加剧的主因。

未来,若继续保持大量的高素质教师团队,将不利于粉笔教育实现盈利。其在招股书中也称:为有效管理增长并提升盈利能力,我们已优化教学团队结构,2021年9月30日约有6300名成员,2021年3月31日约有10000名成员。展望未来,我们计划改善师资利用率,包括增加每名教学人员服务的学生人数和彼等的教学时数,同时确保教学质素与学生的学习体验。

结合公司2021年线上付费用户转线下的规模不及2020年,不难看出,在线下教育这块重度依赖人力、师资的赛道,粉笔教育的战略略显盲动,导致未能适应这种模式的转变,引起了消化不良的症状。

教育行业的两大巨头,新东方、好未来都是通过十几年的积累和精耕细作,在全国逐渐布局开来。即便是这样,在一轮扩张之后,仍然需要一两年的时间去消化,以调整管理模式来适应于更加庞大的组织。很明显,粉笔教育没有借助这两家企业的成功经验,以至于没能答好自己的“试题”。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载