滤镜、美颜,奔现见光即褪。

资本市场也是一样,潮进时车水马龙繁花似锦,潮退后所有底细一目了然。

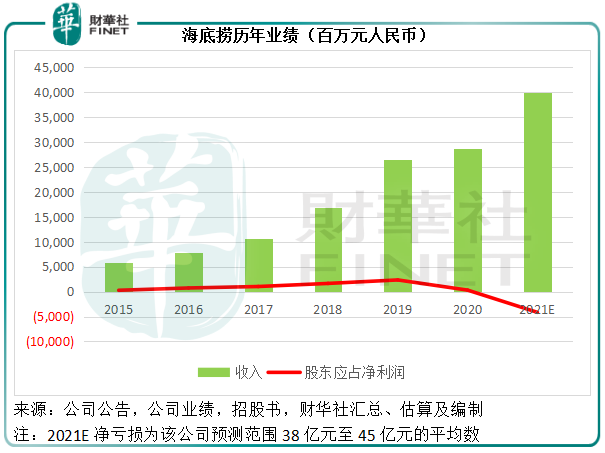

激进了?膨胀了?全球疫情让海底捞(06862.HK)的骄傲在进取的扩张中碎了一地。该公司最近发布业绩预警,预计其截至2021年12月31日止财政年度将转盈为亏,由2020年的净利润3.095亿元(单位人民币,下同),转变为净亏损的38亿元-45亿元。

不过市场似乎并不意外,毕竟这些不利消息在去年下半年已陆续反映在海底捞的公告和股价中,在发布盈警后,海底捞的股价下跌5.54%,收报19.08港元,与大盘股腾讯(00700.HK)的跌势相若,后者下跌5.23%,收报445.40港元。

下半年营收仅增5.6%

海底捞预计2021年收入或按年增长超40%,至400亿元以上。对比于2020年收入286亿元,这一收入数据看似颇为乐观。

但是值得注意的是,由于2020年处于大肆扩张期,海底捞一年内净增新店530家至期末的1298家,增幅达69%,此扩张效应在下半年开始释放,2020年下半年的收入达到188.54亿元,比疫情前2019年下半年的148.61亿元高出26.87%。

所以按照2021年的收入指引计算,海底捞的2021年下半年收入或约199亿元,按年仅增长5.58%,比2021年上半年减少0.94%。

大部分亏损或来自关店

这两年大肆扩张的后果,终于体现在2021年业绩中。

海底捞表示,2021年预期亏损38亿元-45亿元,其中约有33亿元-39亿元为关停300余家餐厅及餐厅经营业绩下滑所致的处置长期资产损失、减值损失。

也就是说,一次性的损失占了净亏损的大部分,如果扣除这些一次性亏损,全年经常性净亏损或为5亿元-12亿元,或因全球持续变化和疫情反复,2020年和2021年门店网络快速扩张以及其内部管理问题带来的冲击,尤其下半年区域型爆发的负面影响,导致下半年经营业绩下滑,海外门店的2021年亏损加剧。

纵观海底捞历年业绩,2015年至2020年,该公司都维持盈利状态,即使是发生疫情的2020年,仍有3.09亿元利润进账,到2021年却一落千丈,笔者认为最主要原因还是扩张过度。

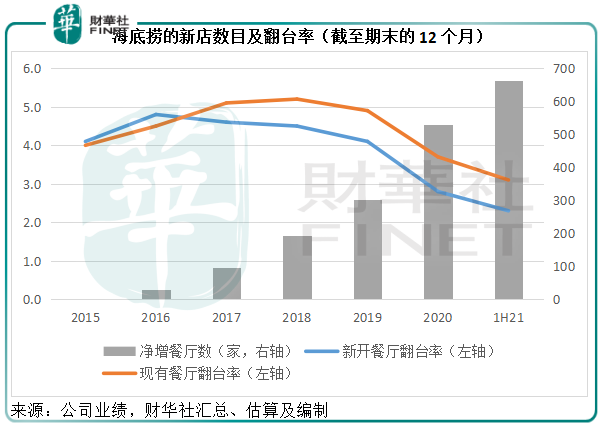

自有记录以来,海底捞的净增餐厅数都在上升(见下图的灰色柱),即使是在疫情最严重的2020年,该公司也并没有放慢开店的步速,2020年净增530家餐厅,相当于期初总店数的69%。2021年上半年,疫情的影响依然存在,但半年的餐厅净增数已达662家,比2020年全年的净增餐厅数还要高。

后果就是翻台率的持续下降,从上图可见,海底捞现有餐厅的翻台率在2018年见顶之后回落,在2020年和2021年因为疫情,数据更加低迷,2020年和2021年现有餐厅翻台率分别只有3.7次和3.1次,而新开餐厅翻台率更只有2.8次和2.3次。

由此可见,海底捞在2020年和2021年仍维持收入增长,主要还是依靠新店带来的贡献,而非经营效率的提升。

新店一般要在6-13个月才能实现现金投资回报,而疫情更使得这个周期延长,可想而知对海底捞会带来多大的经营压力——资金投入和运营支出不断增加,但收入却未见相应的增长,因为新门店与更为密集的同品牌和其他品牌争夺生意,开支增加了却未能带来以往那样的效益,即每一元投入所产生的收入乘数效应下降。

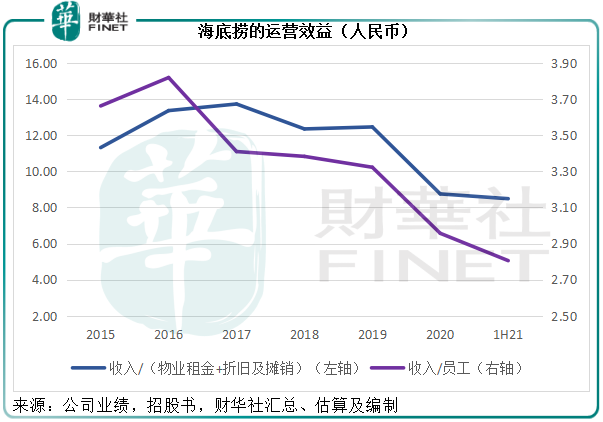

见下图,每一元员工支出的投入所产生的收入呈下降趋势,由2015年的3.66元下降至2021年上半年的2.81元,每一元折旧和租金的投入所产生的收入也在2017年见顶之后下降,从2017年的13.73元下降至2021年上半年的8.49元。

如前文所述,这几年该公司的收入上升主要依靠新店带来的流量,但这些新流量并不足以支撑有质量的可持续增长,因为开的店越多,分流的影响越大,最终到达饱和点:新店不仅不能将收入提高上去,随着现有餐厅消费群体流失,收入无法抵偿庞大的运营支出,只会使整体盈利能力下降,海底捞当前就是这种状况,正是其需要大规模关店的重要原因。

海底捞的未来还有看头吗?

2月18日导致美团-W(03690.HK)股价大跌的措施,或对海底捞有利。

14部门印发的《关于促进服务业领域困难行业恢复发展的若干政策》通知提出了对餐饮业的纾困扶持措施,其中包括:

(1)对企业防疫等指出给予补贴支持;

(2)引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本;

(3)允许特定省份对餐饮企业阶段性实施缓缴失业保险和工伤保险费政策;

(4)在融资方面提供更多便利;

(5)提高对餐饮企业的保障程度等。

这些措施应有利于店面覆盖广、员工规模大而且外卖业务也有相当贡献的海底捞。

不过,海底捞的2021年业绩欠佳,固然有外部原因,内部问题才是关键,改善内部问题才有可能从根源上克服当前的困难,实现未来的可持续增长。

在公布了2021年上半年业绩之后,海底捞进行了较大规模的人事调整,委任七名高级管理层进入董事会任执行董事,其中包括被成为“中国最牛服务员”的副首席执行官杨利娟,提升前线管理人员在董事会(最高决策)的话语权。

2021年11月,海底捞宣布开展由杨利娟负责领导的“啄木鸟计划”,主要包括:

(1)关注持续业绩不佳的门店,并相应采取改善措施;

(2)重建并强化部分职能部门,恢复大区管理体系;

(3)科学考核并打造员工价值观;

(4)收紧业务扩张计划,若集团平均翻台率低于每天4次,原则上不会规模化开设新的海底捞门店。

2021年业绩预警中提到的关停300多家餐厅应是此计划的一项重要内容。

从这些措施可以看出,海底捞的目标是要提升经营效率。但需要注意的是,关店所产生的亏损、减值和收入下降是必然的痛楚。另一方面,海底捞提到关店不裁员,这意味着员工支出仍将维持在现有水平。

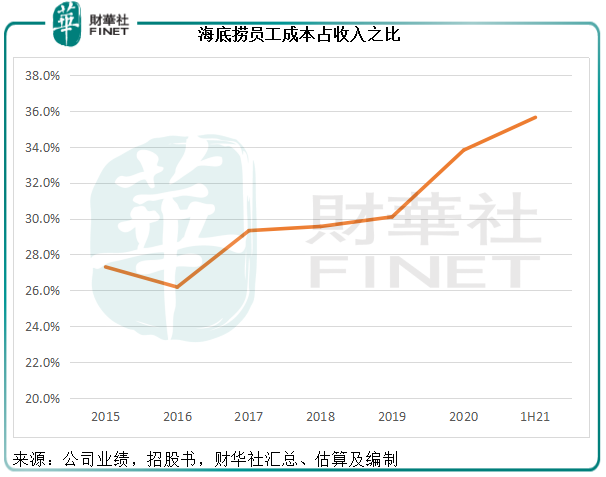

见下图,2019年以来,员工成本占海底捞总收入的比重都在30%以上,而且随着收入的增加而增加,到2021年上半年,此比重已达到35.6%。

业务精简所带来的收入下降、精简成本和亏损的负面影响以及员工成本的持续高企,将在短期内对海底捞的盈利能力构成压力。

由此可见,受以上计划的影响,海底捞于2022年的收入可能因为关店而下降,而由于收入基数下降,员工成本维持不变,这可能部分抵消关店所节省的支出,包括租金、水电等,最终对经营利润率的提升作用或有限。

以上计划的成效,将取决于海底捞能否将现有餐厅的翻台率提升上去,以及能否降低其他成本,以在维持员工支出的同时实现盈利能力的改善。

在公布“啄木鸟计划”之后,海底捞完成了先旧后新配股,具体操作是大股东张勇以每股20.43港元的价格配售现有股份1.15亿股,然后再以同样的价格认购回同等数量的新股。

这是许多港股上市公司的惯常做法,因为发售新股所需时间较长、法律程序较多,若先旧后新配股,则能较快完成交易,为上市公司补血。

这种操作的最终结果是张勇的持股数量维持不变,但海底捞完成以每股20.43港元向六位特定投资者发售1.15亿股的交易,并筹得23.37亿港元金额。

这些资金将用于:1)7.01亿港元用于提升供应链管理和产品开发能力;2)7.01亿港元用于偿还银行贷款融资;以及3)约9.35亿港元用于营运资金及一般企业用途。

截至2021年6月30日,海底捞的银行结余及现金为35.66亿元,附息债务为39.09亿元,附息债务已高于所持现金。2021年上半年,其财务成本高达3.04亿元,同比上升65.85%,相当于总收入的1.5%。这一次的融资活动加上近期对企业融资的利好,应可降低其融资成本。

所以从长远来看,若海底捞的精简政策能带来正面效果(即盈利能力的改善,翻台率上升),海底捞有望迎来复苏,但短期而言,其业绩压力仍不小。

海底捞曾于2019年入选「港股100强」综合实力100强主榜单第59名。

「港股100强」评选活动自2012年举办以来,活动规模及影响力逐年扩大,深受专业机构及市场认可。评选活动每年通过准确的数据及一系列科学化的评价标准进行计算,评选出香港主板上市公司中的优秀企业,发布主榜、子榜榜单并颁发奖项予以表彰,以促进香港资本市场的健康繁荣发展。「港股100强」榜单评选已成为香港资本市场价值标杆,上市公司高峰论坛暨「港股100强」颁奖盛典,也已成为大咖云集、行业瞩目的财经盛宴。

距离第九届「港股100强」主榜单及子榜单公布时间越来越近。哪家上市企业能连续入选「港股100强」综合实力100强主榜单,成为不少港股投资者近日最为关注的事情之一,海底捞今年能否入选?

据港股100强官网显示,2022年2月25日下午2时,将会率先公布第九届「港股100强」主榜单及子榜单,敬请留意。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载