俗话说“浊世黄金”,指的是在时局变动较大的时候,黄金这种性质稳定、交易认受性强的硬通货能起到定海神针的作用。

自从成为全球最重要能源、对经济发展发挥着举足轻重的作用后,石油也被赋予“黑黄金”的美誉。

最近,这两种“黄金”都不约而同地大幅上涨至难得一见的高位水平,带动关联股票价格大涨。

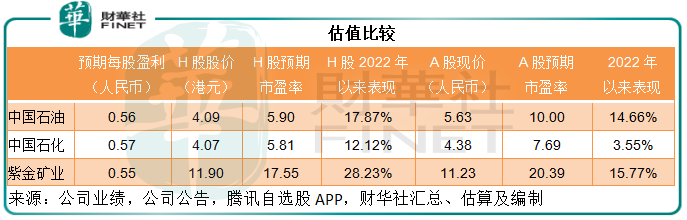

“两桶油”中国石油(00857.HK,601857.SH)、中国石化(00386.HK,600028.SH)以及最高市值“黄金股”紫金矿业(02899.HK,601899.SH),年初至今H股累计增值2357亿港元,A股合计增值1902亿元人民币,合起来已接近中国中免(601888.SH)的市值。

金价和油价同步大涨

见下图,金价大涨至1891.2美元/盎司,接近2020年中的高位,当时由于美国利率降至零,黄金被认为是抵御风险的安全资产。

如今的情况却是相反,在欧美国家准备退出宽松措施,转而收紧货币政策,美联储甚至已确定加快收紧买债步伐和加息之时,金价上涨的逻辑又是什么?

另一方面,原油价格也大涨,见下图,布伦特原油价格现报每桶92.24美元,稳守在90美元关口以上。

以上为期货价,但更值得关注的是另一个指标——即期布伦特原油现货价(Dated Brent)。

在北海买卖的即期布伦特原油现货价(Dated Brent),是比期货市场更能反映即时现货价的指标,衡量交易商愿意支付多高的价格以确保实际交付,反映交易商为确保原油能按期按量抵达炼油厂而愿意支付的最高价。

S&P Global Platts的数据显示,周三(2022年2月16日)的布伦特原油现货价到达每桶100.80美元的水平,这是2014年以来的首次。也就是说,交易商愿意支付每桶100.80美元的价格,以确保能立即交付现货原油。

根据ICE期货欧洲(ICE Futures Europe)数据,布伦特的六个月时间价差(timespread)——即期现货价与六个月后价格之差——在周三达到每桶8.74美元的水平,这是2007年以来的最大差值。

这种现象叫现货溢价(Backwardation)。理论上来说,现货价会随着交割日期的来临而逐步缩小与期货价的距离,不然就会存在套利空间,而套利活动会将两者之间的差距缩小。

由于期货价(或是远期价)包含现货价加上商品储存成本等各种机会成本,通常为溢价。

出现现货溢价,则意味着当前的供需关系要比未来的预期紧张。也就是说,当前布伦特原油现货价高于期货价正反映了消耗量远超供应量,带动了现货价的上涨。

那么又是什么因素导致黄金和原油这两种商品供不应求?笔者认为有两个原因——通胀和地缘因素。

最近的地缘局势大家应有所了解,在此不累述。

美国最新通胀再破顶,于2022年1月到达7.5%,是1982年2月以来的最高水平,也远高于市场预期的7.3%。

局势不明朗,加上通胀,让黄金的稳定价值魅力倍增。

另一方面,重要产油国的地缘局势问题,令原油供应不确定性增加,带飞油价;反过来,由于原油是非常重要的能源——基本生产物料,油价上涨带动了消费端的物价指数,加剧通胀。

通胀上升,使得各种商品和人力成本大增。目前的主要原油供应国包括OPEC+、拉美以及北美。美国是近年最为重要的原油出口国,它的供应对油价的影响力不断提高。所以美国通胀加剧也反过来导致原油生产成本急增,影响到其原油供应量,从而为油价的上涨“添柴加薪”。

金和油,谁更经得起考验?

相对来说,金价的上涨,更多是为了抵御通胀,稳定财富价值,一旦危机缓和、风险下降,资金更倾向于流向能产生利息的资产(例如有价证券)。

由于欧美当前的利率已低至零甚至负数,即使收紧流动性,也只会采用循序渐进的加息办法,以缓和对资本市场和整体经济发展的冲击,所以初始加息的步伐不会太急。考虑到通胀率高企,即使名义利率有所增加,扣除通胀之后的实际利率也不会高到哪里去,黄金依然拥有硬通货的吸引力。

这种状况可能持续到利率上升到一定水平,或是资本市场的资产价格变得更加吸引、更具上涨空间,资金才可能从黄金流出,而转向收益更高的资产。

油价方面,短期来看将取决于OPEC+的增产进度,美洲产油国的供应量,以及全球经济发展状况所决定的需求量变化;中长期而言也取决于供求关系,但这一供求关系是产能与产量演变的长远结果,由上下游产业链的联动发展决定,另外还取决于可替代能源的发展进度。

从以上布伦特原油价格走势图可见,上一次的油价高位出现在2014年。再往前追溯,这次涨势始于2011年,当时油价在每桶100美元水平,并在其后三年一直保持于此高位,大部分时间徘徊在100美元-105美元之间。

但是,美国页岩油的蓬勃发展令原油市场上的供求出现扭转。2014年中,市场已出现供应过剩,油价开始下跌。在下半年,OPEC发动价格战以赢回市场份额,结果于2014年下半年,油价跌至每桶53美元,也导致2015年全年油价低迷,2016年初,WTI更跌至每桶30美元以下。

换言之,美国新产能的崛起颠覆了市场的供需关系,重新构建了新的供需秩序。

同理,现在的市场趋势也可能影响到油价的中期走势。

当前,美国生产页岩油用的压裂砂(石油压裂支撑剂)供应短缺,优质压裂砂更是紧俏,现货价比2021年时上涨了2-3倍,同时疫情和就业职位增加导致的人力不足也是制约页岩油生产的关键,导致其页岩油的生产未能跟上。未来美国页岩油产能的恢复程度将决定原油价格的中期走势。

疫情反复等因素影响到炼油行业的复工情况,炼油行业产能未跟上需求,导致全球成品油供应收缩。另一方面,天然气价格飙升影响到铜、锂以及钢铁和铝冶炼商的生产,这些金属都是生产石化燃料和可再生能源产能及终端产品的重要材料。这些材料供应未跟上,反过来影响到原油产能的恢复和扩展。

替代能源方面,新能源的发展,例如风塔、光伏板、新能源汽车等的生产过程,需要消耗大量石化资源(例如煤炭和天然气),而石化资源供应不足,自然就制约了新能源发展的进程,新能源发展减慢,对石化资源的依赖就会延续,这是一个相互影响的过程。

综合这些因素可见,尽管新能源发展是各国要务,但要取代石化燃料,依然是一个颇为漫长的过程。至少就中短期而言,油价仍将得到支持。

总括而言,黄金基本面取决于通胀与加息的一进与一退;原油基本面则取决于供求、上下游产业链以及可替代能源的联动与博弈。若地缘局势稳定下来,同时加息步伐加快,金价或失去支持。反观油价的中短期基本面无法轻易改变,或仍有折腾的空间。

对产业龙头有何启示?

油价上涨带动了“两桶油”业绩大增和股价上涨,详情请参阅《财华聚焦|油价气势如虹!“两油”开年龙精虎猛》,估计在中短期来看,两油的股价仍得到油价的支持。

拥有逾两千吨黄金资源储量的紫金矿业最近也发布盈利预喜,预计其2021年扣非归母净利润将按年增长129.36%,至145亿元(单位人民币,下同),或因其矿产金属产量维持强劲增长,以及多数金属售价上涨,抵消了2021年矿产金售价下降的影响。

值得注意的是,紫金矿业最近宣布完成了对新锂公司的收购,后者的核心资产为位于阿根廷西北部卡塔马卡省的3Q盐湖项目,预计2023年底建成投产的一期工程每年可生产2万吨电池级碳酸锂,有助紫金矿业进入新能源和新材料领域。

考虑到中短期金价造好,中长期基本金属和锂价在经济增长和新能源发展下应可得到支持,紫金矿业的前景应不俗。

值得关注的是,中国石油和中国石化自2012年「港股100强」评选活动开展以来,连年入选「港股100强」综合实力100强主榜单,紫金矿业也多次入选。

目前,第九届「港股100强」活动评选已经启动。“真黄金”和“黑黄金”能否凭借领先的行业优势,再度冲进港股100强榜单,我们拭目以待!

「港股100强」评选活动自2012年举办以来,活动规模及影响力逐年扩大,深受专业机构及市场认同信赖。评选活动每年通过准确的数据及一系列科学化的评价标准进行计算,评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,发布主板榜单及颁发奖项,促进香港资本市场的健康繁荣发展。目前,「港股100强」作为首个香港和内地共同合作针对香港上市公司的评选活动,已成为两地一年一度的财经盛宴,值得留意。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载