美联储加息如何影响市场

美联储大概率在3月开啟加息。美国1月通胀和非农资料再超市场预期,联邦基金利率期货显示2022年隐含的加息次数已高达5-6次。1月FOMC货币政策会议上美联储主席鲍威尔多次强调本轮复苏比上一轮更强,并表示支持3月提高利率,缩表将在加息后一段时间內啟动。结合1月末议息会议所释放的政策信号,目前市场普遍预期美联储将在3月啟动加息,以此来抑制通胀。那么美联储加息是如何影响市场的呢?

美联储加息通过影响无风险收益率进而影响市场估值。一般来说加息时经济增长趋势短时间內维持不变,此时贴现率的上行使得市场估值下降。不过如果加息时经济维持较为强劲的增长,贴现率的上行将被经济增长率的上升抵消,市场估值也会保持不变甚至上升。

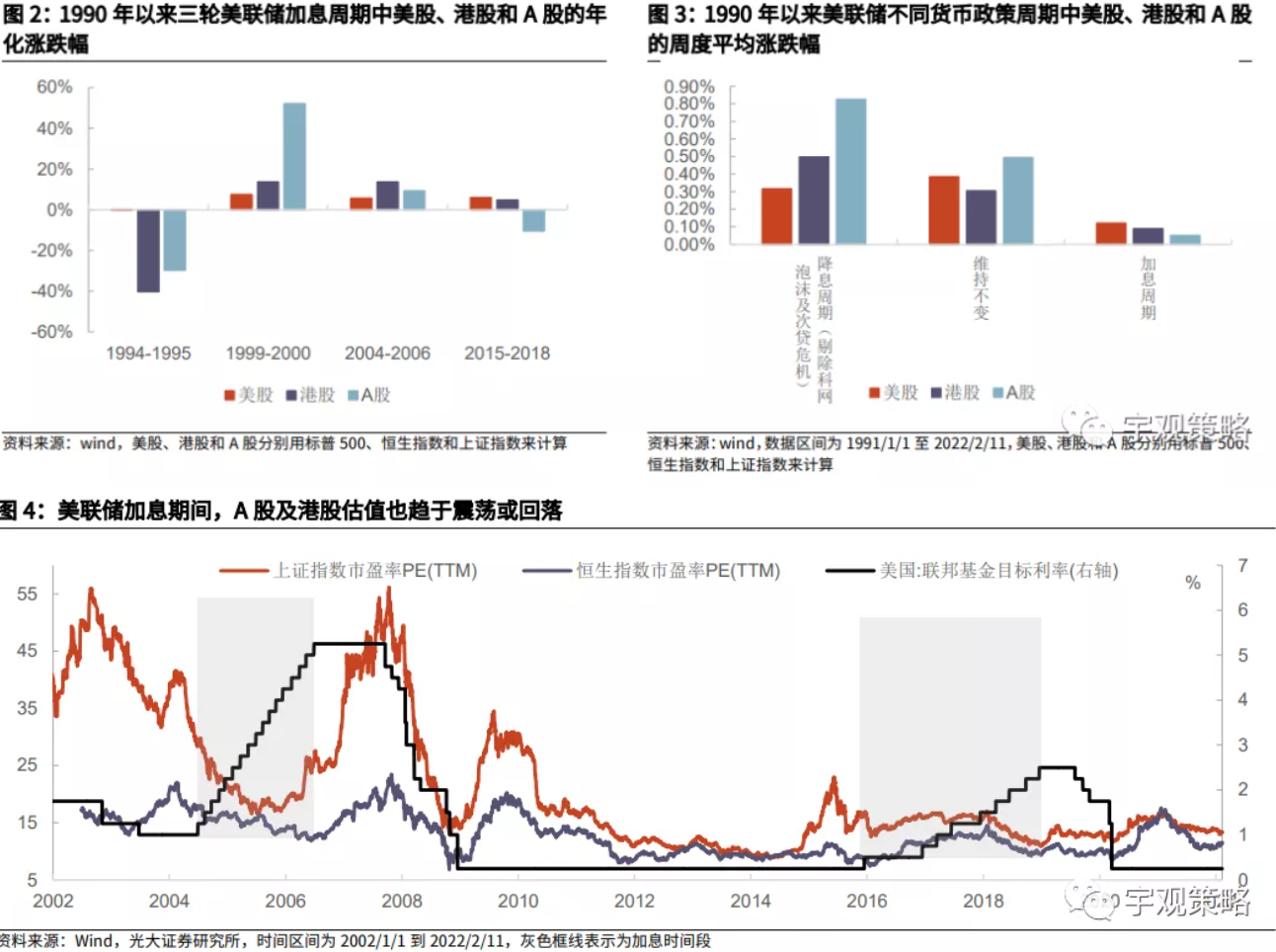

美联储加息后流动性收紧,从历史来看大多为美股估值带来负面影响。加息并不一定意味着美股的下跌。事实上在1990年以来的四轮加息週期中,美股最终均收涨。但加息确实一定程度上降低了美股的收益率。历史上来看,在加息週期中美股估值基本上均呈现出震盪或回落态势。这一方面源于流动性的收紧,另一方面,在美联储开始加息时,美国经济基本已度过了修复最快的时期。而加息逐步提升了居民消费活动和企业投资活动的借贷成本,随着经济动能边际减弱,过高的借贷成本最终会抑制经济活力,因此在加息週期中美股整体收益率明显低于非加息的时间段。

A股及港股市场估值在美联储加息期间同样有所回落,不过如果企业盈利表现强劲,可以抵消美联储加息对市场估值带来的负面影响。2000年以来在美联储边际收紧货币政策期间,新兴市场大概率表现不佳。而只有在2004年-2006年的加息週期、2010年下半年停止扩表的时间段以及2015年-2017年的加息时间段內,新兴市场表现强劲。我们发现这三个时间段具有部分相似的特征,即经济基本面强劲同时美元维持弱势。经济增长强劲将带动企业盈利上行,能够在一定程度上支撑市场表现。此外,美元通过影响汇兑损益影响新兴市场。

2017年之后跨境投资资金流动较为便利,美债收益率对A股及港股的影响加深。随着2014年“沪港通”开通,境外投资者可通过陆股通投资內地股票。2016年末“深港通”开通,进一步推升海外资金投资內地股票市场的热情,海外资金开始大幅流入內地股票市场。另外2017年7月“债券通”开通以后,內地与香港的投资者可以进行跨境现货债券交易,使得跨境投资资金流动更加便利,进一步打破了跨境资本流动壁垒。为了统一比较标准,下文计算相关系数时,均采用2017年之后的美债名义收益率和美债实际收益率。

美债实际收益率变化对于市场估值的影响更加明显。历史上来看,2017年之后标普500、港股和A股的市盈率与美债名义收益率呈现负相关性。其中远期市盈率与美债名义收益率的负相关系数最高。相较之下,美债实际收益率对各个市场估值影响更为明显。其中,美股受到美债实际收益率影响最为显着,而美债实际收益率对港股影响最小。

美联储加息如何影响A股及港股的市场风格?

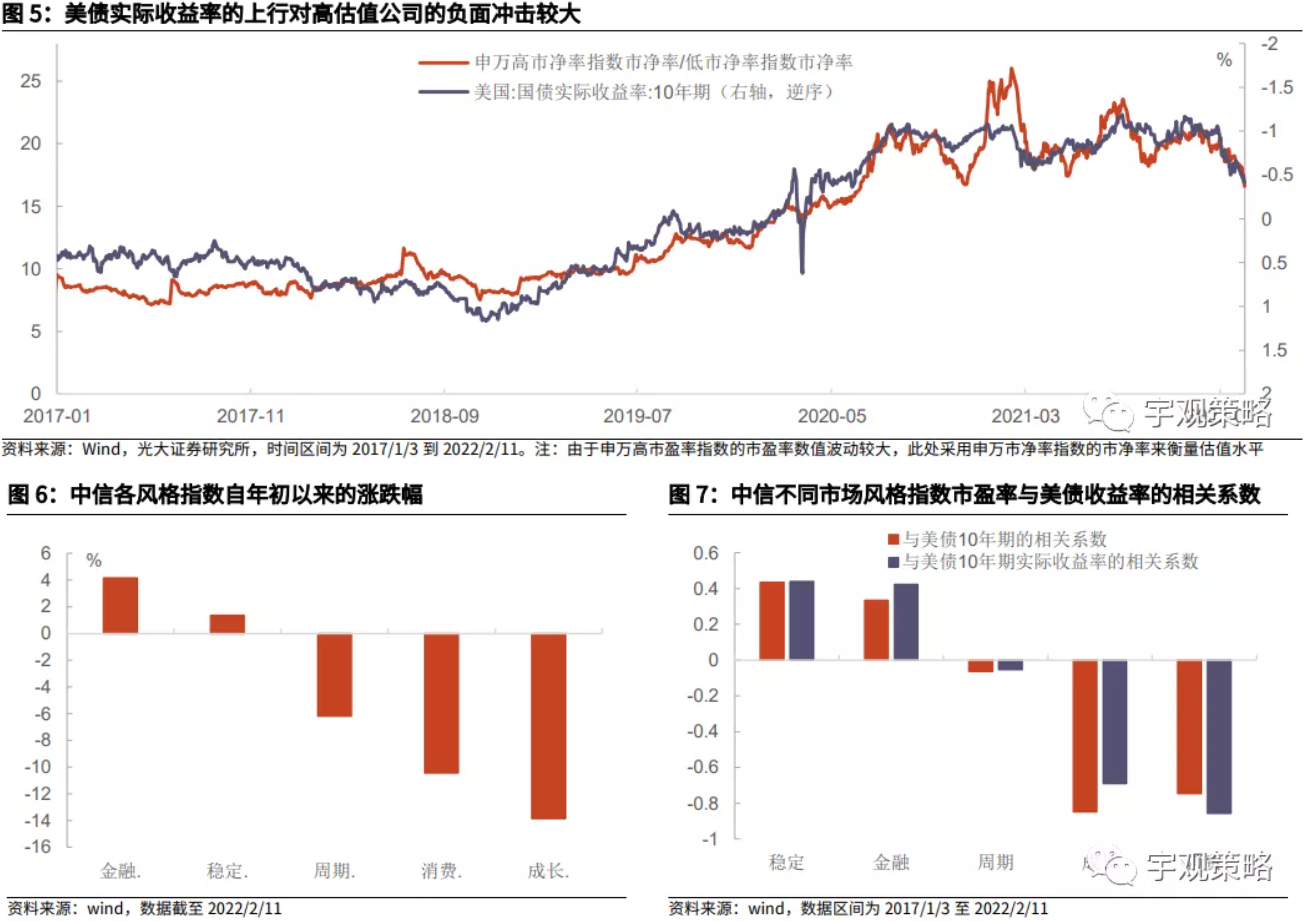

A股高估值公司更容易受美债实际收益率上行影响,因此近几年估值较高的成长、消费类型的公司受到的负面冲击更为明显。历史资料显示,美债收益率的上行对高估值公司、消费和成长型公司的负面冲击较大。这是因为估值的本质就是对未来盈利能力的预期,而高估值的成长型公司尚未形成比较稳定的现金流,或者说现金流多集中于后期兑现;而消费估值较高,因此两者对贴现率的敏感度更高。

这也与年初以来A股市场风格表现一致。一方面,稳增长政策的持续发力以及对地产政策的纠偏,使得金融和稳定板块自年初以来录得较好的涨幅。另一方面,美联储加息预期以及美债实际收益率上行也是今年年初以来A股市场风格从高估值的消费和成长板块向低估值的建筑、金融板块切换的催化剂之一。美联储加息预期快速升温下,美债名义收益率和实际收益率大幅攀升,A股市场上高估值指数也受到明显影响,而估值较高的纳斯达克指数也出现急速下挫的行情表现。

具体行业来看,美债实际收益率的上行对A股和港股的汽车、食品饮料、新能源、医药等行业估值的负面冲击较大。这一方面是由于相关行业估值较高,对于美债实际收益率的变化更为敏感。同时这些行业外资持股占比较高,受到海外流动性影响也更大。而低估值的行业如建筑建材、房地产、公用事业受到美债实际收益率上行的负面影响并不大。

风格角度来看,大市值公司受到的负面影响更大。自2017年以来,港股市值指数与美债实际收益率的负相关程度根据港股市值由大至小逐步递减。A股中沪深300受到的负面影响最大,但中证1000也与美债收益率呈现出明显的负相关关系,这可能是由于中证1000中含有较多的新能源、电子医药等高估值公司,因而受到实际收益率上行的影响也较为显着。通常来说,大市值公司受到市场关注度更高,也更容易受到市场环境的影响。

另外,外资持股占比较高的公司受到美债收益率变化的影响更大。将港股公司按照国际仲介持股比例进行分类并作回归分析得出,国际仲介持股占比高的公司与美债实际收益率的负相关系数较大,而外资占比最低的30名公司几乎不受美债收益率变动影响。同样地我们发现北上资金成交量靠前的公司与美债实际收益率的负相关系数更大,而成交量较低的公司整体并未受到美债收益率变化的影响。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载