2022年1月28日,A股春节前交易的最后一天,在港、A两市教育股一扫往日阴跌的态势,集体出现大幅上涨的行情。

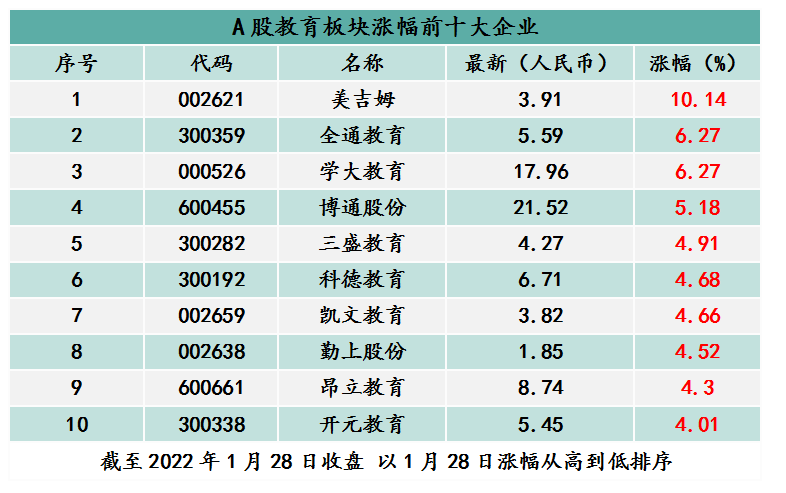

截至2022年1月28日,A股教育股板块早盘开始之后,指数一路高歌猛进,涨幅一度超4%。截至收盘,A股教育股板块涨幅为3.62%。其中,22家成份股中,有21家上市企业股价实现收涨,涨幅位列第一的是美吉姆(002621.SZ)股价涨停,全通教育(300359.SZ)与学大教育(000526.SZ)涨幅紧随其后,两者涨幅均超6%。此外,还有包括博通股份(600455.SH),三盛教育(300282.SZ),科德股份(300192.SZ)及凯文教育(002659.SZ)在内的12家教育股,股价涨幅超3%。

港股教育股方面,涨势比A股更加凶猛,全天涨幅超10%。据富途数据显示,截至2022年1月28日收盘,港股教育板块涨幅为18.15%。其中,高教股涨幅最为疯狂,中教控股(00839.HK)、东软教育(09616.HK)、希望教育(01765.HK)、民生教育(01569.HK)、新高教集团(02001.HK)、中国科培(01890.HK)和大地教育(08417.HK)7家企业涨幅最为靠前,涨幅分别为43.27%、24.61%、23.17%、21.88%、15.45%、15.38%、14.81%。

对于港、A两市教育股的大举反弹,不少股民猜测或许是前两日“禁止高教VIE及并购等”的传闻利空风险消化完毕,出现的利空出尽后的补涨。

在此次港、A两市教育股大涨之前,1月25日市场突然传言,中国教育部及各省份教育厅举行了闭门会议,并联合约谈了在香港和美国上市的所有学校教育上市公司的主要负责人,要求其做到如下几点并签署会议纪要:对于学校资产,VIE结构将不再合法;上市公司的报表中不能再有任何学校资产;不能再以任何形式进行收购并购学校资产;也不能以任何形式扩大办学规模;不能随意涨学费。此消息一出之后,港A两市教育股出现较大回调。其中,港股教育板块25日至27日三个交易日内,累计跌幅高达33.7%。

对于此次传言,1月26日安信国际发文称,经与希望教育、中教控股、东软教育公司沟通后,多家上市公司管理层表示没有见过官方文件,亦没有参加官方会议或接到官方通知。即便多家上市公司否认参加官方会议或通知,但是市场依旧不买账,先跌为敬。

1月27日,教育部校外教育培训监管司召开了非学科类校外培训机构头部大企业负责人座谈会。监管司有关负责人指出,随着校外培训治理工作的深入推进,一些地方出现了非学科类培训机构借寒假之机肆意涨价、过度营销,既背离教育公益属性,又危害行业自身健康发展,必须坚决予以纠正。与会的培训机构负责人深入剖析了当前一些问题的危害,表达了积极主动参与治理的态度和信心、决心。截至27日收盘,港A两市教育股板块依旧单边下跌行情,但跌幅已经较前两日收窄不小。

随着教育板块持续下挫,不少券商及投行开始为教育股“站台”,认为过度解读高教政策。此外,还认为教育股估值已经跌至历史较低位置,具有吸引力。

瑞信发表报告指,过去两天职业教育板块遭遇抛售,而较早前有未经核实的文件提到监管机构要求禁止VIE结构,收紧并购扩张并遏制学费加价。瑞信认为,对于学费价格,职业教育公司将提高质量放在首位,同时淡化市场对加价的预期,目标是保持中低单位数增长。该行见到目前投资者对并购放缓的担忧,加上随着监管机构提高教育质量标准,收购后的管理可能会是另一个问题。不过,瑞信认为,公布的法规目的是促进职业教育的高质量发展,料中国对人才的需求将继续增加,积极的基调不太可能迅速改变。该行业估值已降至相当于2022年预测市盈率介于约5至10倍到历史低位,预计监管方面的清晰度提高将有助于恢复市场信心。

天风证券称,市场过分解读高教政策风险致高教非理性下跌,在资产属性及高质量职教发展大前提下,排除情绪面影响板块具有估值底,且中长期现金流、股息率价值显著,目前具有较高性价比。当下港股学历板块,特别是高教板块在经历2018上市潮,19-20并购潮,21政策靴子落地及最近恐慌式下跌后,未来或回归资产真正价值且确定性较强。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载