百济神州(688235.SH,06160.HK,BGNE.US)于2021年12月15日成为首家在A股、港股和美股市场三地上市的创新生物科技公司。

然而,百济神州似乎不被看好。港股股价并没有因为即将回A而得到提振,而是从9月中下旬时的高位(主要受其主打药品百悦泽正面消息带动)278.60港元,跌至A股上市前夕的175.40港元,累计跌幅达到37%。

此外,A股线上弃购数量达103万股,也让大家质疑其定价过高。这次科创板上市的发行定价为每股192.60元人民币,较上市前一个交易日港股收市价175.40港元溢价34.68%。

截至2021年11月4日前120个交易日,百济神州的平均市值为2014亿元(单位人民币,下同),按这次科创板上市的发行定价计算,上市后的市值将达到2304.99亿元。

百济神州的估值究竟撑不撑得起它的基本面?

百济神州的背景

2010年成立的百济神州于2016年在纳斯达克上市,2018年在港交所上市,是首批在港交所上市的创收前生物科技公司,随后于2019年6月转为普通上市公司。

联合创始人为John V. Oyler(欧雷强),也是现任董事会主席及CEO,以及王晓东,现任非执行董事,即不参与公司的管理层事务。

在回A之前,百济神州的大股东包括美国生物科技龙头安进(AMGN.US),持有20.27%权益,其余持股5%以上的股东皆为跨国投资机构及基金,包括美国的投资咨询机构Baker Brothers Life Sciences(11.55%)、高瓴资本控制的投资公司(10.75%)以及投资公司Capital Research and Management Company(6.32%)。

这次科创板上市,或可为百济神州引入国内的重要投资者,包括社保基金、中国保险投资基金、太平人寿等。

百济神州的主营业务

截至2021年11月4日,百济神州共有3款自主研发药物处于商业化阶段,分别为BTK小分子抑制剂百悦泽®(BRUKINSA®,泽布替尼胶囊,zanubrutinib)、抗PD-1单抗百泽安®(替雷利珠单抗注射液,tislelizumab)和PARP抑制剂百汇泽®(帕米帕利胶囊,pamiparib)。

整体而言,该公司共有48款商业化产品及临床阶段候选药物,包括10款商业化阶段药物、2款已申报候选药物和36款临床阶段候选药物。

其中,3款自主研发药物(即上述三款)已上市销售、8款自主研发药物处于临床在研,另外的37款为临床或商业化阶段的合作产品。

我们来重点看看百济神州的三款自研已商业化药物:

百悦泽

作用机理:

淋巴癌是血源性癌症,涉及免疫系统的淋巴细胞。基于癌细胞的来源,淋巴瘤可分类为B细胞或T细胞淋巴癌。

B细胞属于体液免疫细胞,在人体受到外界攻击时能分泌抗体,保护人体不受外界细菌等侵害。

BTK(酪氨酸激酶)是B细胞受体信号通路的主要组成部分,也是若干淋巴瘤中细胞增殖及细胞存活的重要调节。

BTK抑制剂的作用是阻碍B细胞表面抗原受体(BCR)诱使BTK激活及其下游信号辅导,导致B细胞生长抑制及细胞死亡。

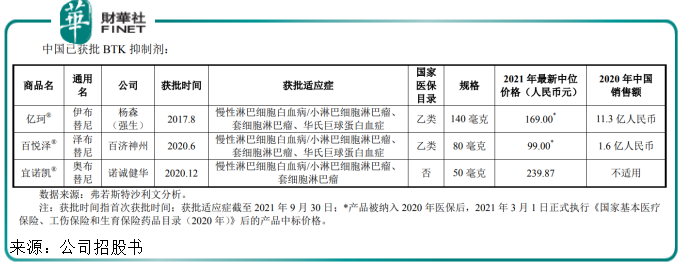

目前全球肿瘤市场上商业化销售的BTK抑制剂已有两代药品,分别为伊布替尼(强生公司推出,2013年11月获美国FDA批准上市)和泽布替尼(百悦泽的活性成分)。

作为BTK的第二代选择性抑制剂,泽布替尼在第一代BTK抑制剂的基础上进行了化学结构的优化,对BTK靶点具有更专一的选择性和更深的抑制作用,可更大限度减少脱靶。另外,泽布替尼对BTK的靶标作用更为完全及持续。

目前,泽布替尼主要适应症包括套细胞淋巴瘤(MCL)、慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)、华氏巨球蛋白血症(WM)、边缘区淋巴瘤(MZL)等。

市场容量:

全球范围来看,2020年BTK抑制剂市场规模为72亿美元(约合458.3亿元人民币),预计2025年将达到200亿美元(约合1273亿元人民币),五年年复合增幅为22.7%。

其中中国范围内的2020年BTK抑制剂市场规模为13亿元人民币,预计到2025年将达到131亿元人民币,五年年复合增幅为58.6%。

美国的2020年BTK抑制剂市场规模为48亿美元(约合305.5亿元人民币),预计到2025年将达到121亿美元(约合770.2亿元人民币),五年年复合增幅为20.3%。

商业化:

百悦泽已获得美国 FDA 加速批准上市,并在阿联酋、加拿大、以色列、智利、巴西、新加坡、澳大利亚、俄罗斯获批上市,在法国获临时使用许可。

在中国,百悦泽针对套细胞淋巴瘤(MCL)、慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)的两项附条件获批适应症被纳入国家医保目录,于 2021 年 3 月 1 日生效。此外,针对华氏巨球蛋白血症(WM)适应症被纳入最新国家医保目录,将于 2022 年1 月 1 日生效。

竞争形势:

也就是说,百悦泽已在中国和美国打开了市场。但是从下表可以看出,百悦泽并非两大市场的唯一产品,在其进入市场之前,已有强生和阿斯利康的产品率先开辟出路,而且收入也已有一定规模。

除了已经上市的药物外,截至2021年9月30日,全球共有10种用于治疗肿瘤相关适应症的BTK抑制剂处于临床阶段,其中礼来的Pirtobrutinib/LOXO-305已到达临床III期;而中国市场也有10种用于治疗肿瘤相关适应症的BTK抑制剂处于临床阶段,包括上述礼来的药物,以及阿斯利康的阿卡替尼。

相较第一代BTK抑制剂伊布替尼,泽布替尼在部分适应症中展现出更优的头对头临床试验结果或跨试验比较结果;与第二代BTK抑制剂阿卡替尼(阿斯利康推出)对比,泽布替尼在某些适应症的跨临床试验结果的终点指标数据中展示了其具备成为同类最优产品的潜力;与奥布替尼(诺诚健华推出)对比,泽布替尼展现了其在多类B细胞恶性肿瘤适应症中良好的疗效性和安全性优势。

从上表可见,百悦泽的价格也较低,具有价格优势。

但由于进入市场稍晚,或失了先机,而且获批适应症数量(在中美各三项)少于亿珂(中国三项,美国五项),未来面对的竞争将进一步加剧。

百泽安

作用机理:

细胞毒性T淋巴细胞(CTL)是一种特异T细胞,专门分泌各种细胞因子参与免疫作用,对某些病毒、肿瘤细胞等抗原物质具有杀伤作用,与自然杀伤细胞构成机体抗病毒、抗肿瘤免疫的重要防线。

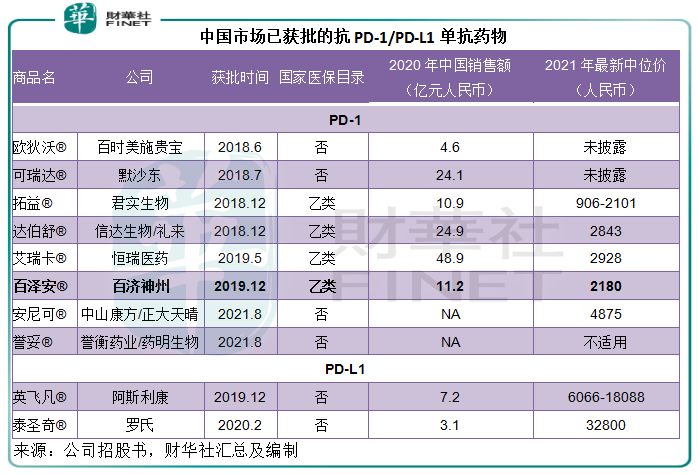

T淋巴细胞具有多种机制阻止癌细胞破坏正常细胞,其中包括PD-1受体——这是一种位于T淋巴细胞表面的蛋白质。PD-L1是一种与PD-1接触的重要信号蛋白,与PD-1结合的PD-L1在T淋巴细胞内发送抑制信号,并抑制其细胞毒性作用。但许多类型的癌细胞劫持了通常存在于健康细胞中的PD-L1表达系统,以保护自己免遭CTL消灭。

百泽安的活性成分替雷利珠单抗就是一种与PD-1特别结合,而不激活受体的单克隆抗体,可以阻止其配体PD-L1和PD-L2与PD-1结合,从而恢复CTL的正常作用并消灭癌细胞。

市场容量:

2020年,全球抗PD-1/PD-L1单抗市场规模为286亿美元(约合人民币1820.4亿元人民币),预计到2025年将达到626亿美元(约合3984.5亿元人民币),五年年复合增幅为17%;其中中国的PD-1/PD-L1单抗市场规模预计将从2020年的137亿元人民币增至2025年的519亿元人民币,年复合增幅为30.5%。

竞争:

但值得注意的是,该市场的竞争异常激烈。

截至2021年9月30日,美国市场已有4种抗PD-1单抗药物和3种抗PD-L1单抗药物获批。中国市场则有8种抗PD-1单抗药物和2种抗-L1单抗药物获批,包括君实生物的拓益、信达生物/礼来的达伯舒、恒瑞医药的艾瑞卡等,百泽安是第六款在中国上市的抗PD-1单抗。

此外,还有多款候选药物进行临床试验,截至2021年9月30日,中国市场已有15种抗PD-1候选药物处于临床II期及以上阶段、16种抗PD-L1候选药物处于临床或提交上市申请阶段;全球范围内,候选药物临床试验已登记并正在进行中的有4072个,其中有53.2%的试验处于临床II期,9.7%处于临床III期。

商业化:

2020 年 12 月 28 日,百泽安针对cHL(经典型霍奇金淋巴瘤)和UC(尿路上皮癌)的两项附条件获批适应症被纳入国家医保目录,于2021年3月1日生效。

2021年12月3日,百泽安针对治疗Sq NSCLC(晚期鳞状非小细胞肺癌)、Non-sq NSCLC(晚期非鳞状非小细胞肺癌)及HCC(肝细胞癌)患者的适应症被纳入最新国家医保药品目录,将于2022年1月1日生效。

2021 年 1 月,公司与诺华达成合作与授权协议,授权诺华在美国、加拿大、墨西哥、欧盟成员国、英国、挪威、瑞士、冰岛、列支敦士登、俄罗斯和日本开发、生产和商业化替雷利珠单抗。

百汇泽

作用机理:

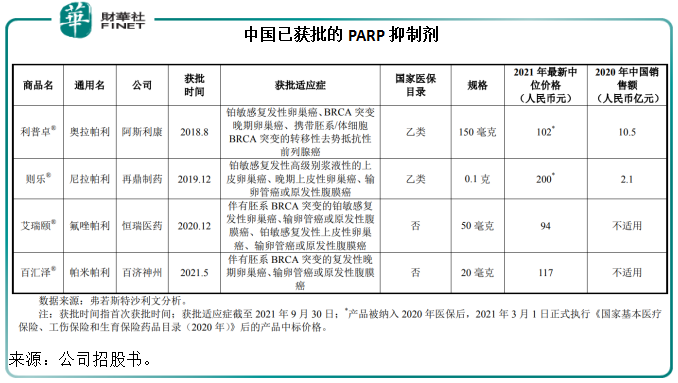

PARP是一种DNA修复酶,它通过识别结构损伤的DNA片段而被激活,参与DNA的修复过程。

事实上,最初开发PARP抑制剂是为了削弱癌细胞修复DNA损伤的能力,以增强放疗和化疗等其他疗法的疗效,但研究发现携带BRCA(肿瘤抑制基因)突变的肿瘤细胞对PARP抑制剂的敏感性高,从而推进了PARP抑制剂针对DNA修复缺陷型癌症的单一疗法在临床上的应用。

PARP 抑制剂可以选择性杀伤由 BRCA 基因缺陷导致同源重组修复(HR)功能缺陷的肿瘤细胞,而不影响 BRCA 基因功能正常细胞的存活。此外,由于PARP抑制剂阻碍DNA修复而引致肿瘤细胞突变增加,PARP抑制剂也可与检查点抑制剂在一定程度上进行联用。

市场容量:

全球PARP抑制剂市场的2025年市场规模有望由2020年的24亿美元(约合152.8亿元人民币),增至123亿美元(约合782.9亿元人民币),年复合增幅达38.3%;中国的PARP抑制剂市场规模有望由2020年的14亿元人民币扩大至2025年的147亿元人民币,年复合增长率为60.3%。

商业化:

百汇泽于2021年5月获得国家药监局附条件批准上市,用于治疗既往接受过至少两线化疗、伴有胚系BRCA突变的复发性晚期卵巢癌(OC)、输卵管癌(FTC)或原发性腹膜癌(PPC)患者。

这些适应症已于2021年12月3日被纳入最新国家医保目录,将于2022年1月1日生效。

竞争:

截至2021年9月30日,美国市场已有4种PARP抑制剂药物获批,中国市场有4种PARP抑制剂药物获批,包括阿斯利康的利普卓、再鼎医药的则乐,以及恒瑞医药的艾瑞颐;而百汇泽是第4款在中国上市的PARP抑制剂。

截至2021年9月30日,全球范围内除百济神州的产品外共有14种用于治疗肿瘤相关适应症的PARP抑制剂处于临床阶段,其中处于III期临床试验的有2种产品,包括艾伯维的veliparib和英派药业的IMP4297。

中国市场有9种用于治疗肿瘤相关适应症的PARP抑制剂处于临床阶段,其中处于临III的产品包括上述英派药业的IMP4297、辉瑞的talazoparib。

其他商业化/即将商业化产品

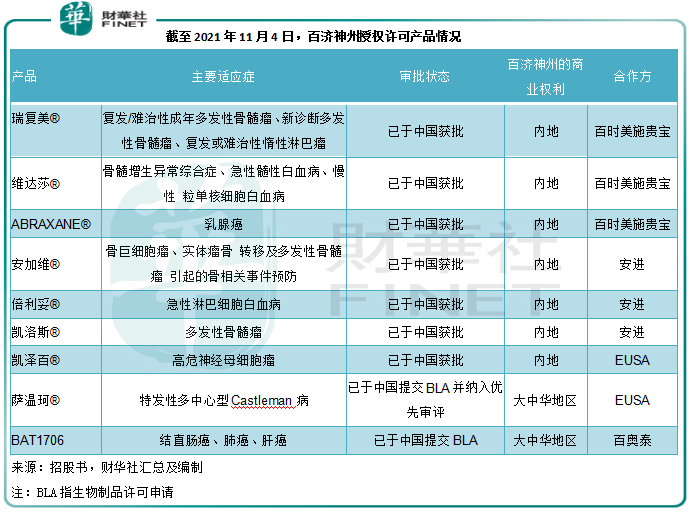

除了以上三款拳头产品外,百济神州还有7款商业化阶段的授权许可产品以及2款已申报的候选药物,见下图。这些授权产品在可预见的将来可为其带来销售收入。

百济神州的盈利可见性

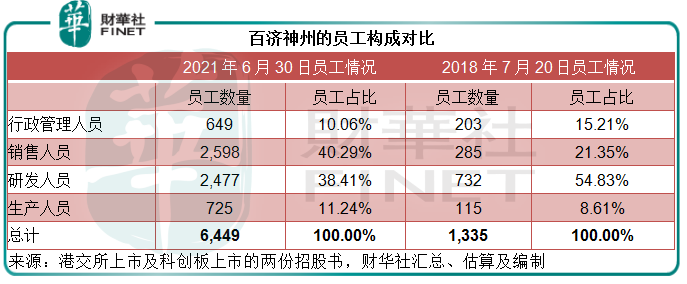

笔者将百济神州A股上市时的员工构成与港股上市(2018年)时的相比,留意到2018年时的研发人员占大半,占比达到54.83%,而销售人员占比只有21.35%,但到2021年,其销售人员占比已超越研发人员,从中可以看出该公司业务重心的转变——从研发到研发与销售并重,或与其自研产品实现商业化有关。

尽管三款自研产品已开始商业化并为其带来销售收入,但百济神州依然处于巨亏状态。

2021年前三季,百济神州的收入同比增长3.27倍,至62.27亿元,但由于研发费用高达65.21亿元(比收入还高),其扣非归母净亏损达到57.25亿元,较去年同期的净亏损84.4亿元有所缩小。

从以上三款自研产品可见,百济神州处于当前增长潜力最大的药品市场之一,而且中国未来五年的复合年增幅远高于世界平均水平,但因为赛道好,竞争压力也不小,市场上既有产品和即将进入市场的产品,都将对其构成定价和销售压力。

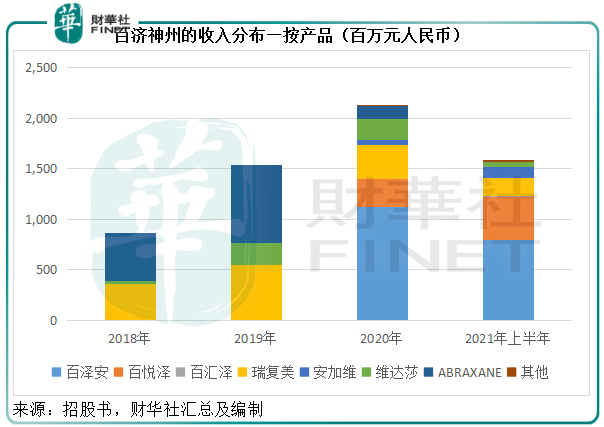

从下图的收入分布可见,在三款自研产品上市之前,授权产品的销售构成了百济神州的主要收入来源,但随着自研产品上市,百泽安、百悦泽和百汇泽的收入占比大幅提高。

值得注意的是,百悦泽是在2020年下半年于内地上市,2021年下半年获美国市场批准上市,而百泽汇则在2021年5月获批上市,这些产品所带来的的增长或在2021年下半年才逐步体现。

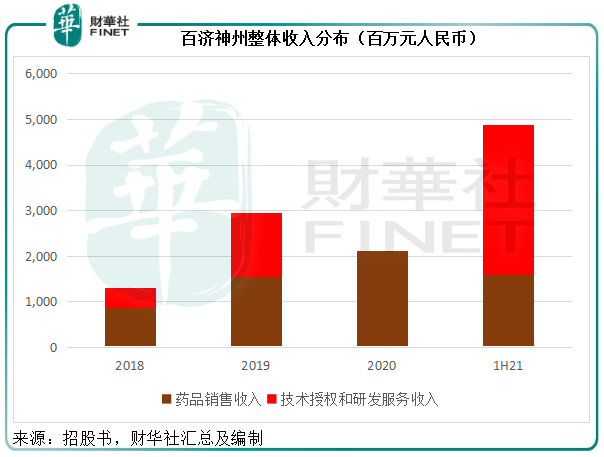

以上是药品销售收入,除此以外,百济神州还通过与诺华、新基瑞士、默克集团签订对外授权协议,按规定获取授权费、研发服务收入、研发成本报销及合作协议终止后收取的款项等。

2020 年度,由于其与新基及默克集团的对外授权合作均已终止,并无技术授权与研发服务收入,不过2021年上半年,该公司于诺华达成技术授权和研发服务合作,确认技术授权收入31.37亿元和研发服务收入1.71亿元。

从毛利率来看,2021年上半年的药品销售毛利率为71.85%,笔者猜测,随着自研产品占比的提高,其毛利率有望进一步改善;而技术授权和研发服务收入基本上没有成本,所以毛利率高达100%,但这些收入受授权协议的影响较大,波动性也较大。百济神州的收入稳定性或仍取决于药品销售。

从百济神州提供的预测数据可知,其2021年营业收入或可达到68.5亿元-80.2亿元,已远高于2020年的收入规模21.2亿元;归母净亏损或为85.42亿元至110.12亿元,低于2020年的净亏损113.8亿元。扣非归母净亏损或为85.77亿元-110.47亿元,也低于2020年的扣非归母净亏损117.39亿元。可见随着自研药的上市,其收入及亏损应见改善。

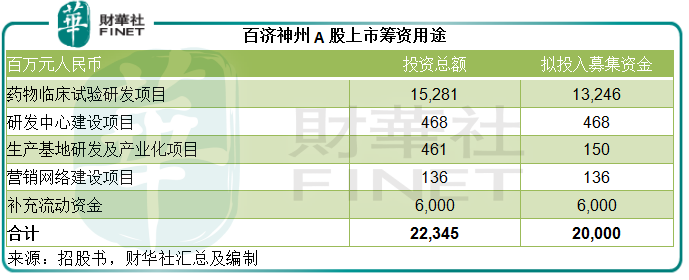

但笔者认为,研发支出将继续压抑其盈利能力。百济神州计划将这次A股IPO筹得的222亿元用于以下用途。

从表中可见,药物临床试验研发项目占了大部分,其中三款自研产品百泽安、百悦泽和百汇泽的投入金额将分别达到11亿元、11.3亿元和4235万元,分别占此项目投入额的14.23%、14.57%和0.55%;其余金额则用于在研产品,其中ociperlimab(TIGIT单抗)占比最大,达到22.4%(17.4亿元),BGB-11417(BCL-2抑制剂)、BGB-A445(OX40激动剂)和BA3071(CTLA4单抗)分别为10.332亿元、10.71亿元和6.58亿元,占13.33%、13.81%和8.49%。

另外在生产方面,百济神州通过与CMO合作生产,同时也在增强其自身的产能。

2021年7月,该公司的苏州小分子创新药物产业化基地项目奠基,产能为6亿片/粒的一期工程将于2023年完成,届时其小分子生产能力将提升6倍。

此外,广州大分子生物药生产基地一期(用于百泽安)和二期工厂分别于2019年9月和2020年12月落成,计划产能为4万升生物制剂的三期工厂将于2022年底前建设完成。

国外项目也在计划中,该公司打算在美国霍普韦尔建设新的商业化生物制剂生产、临床研发中心及药物警戒创新基地,等等。

百济神州将要继续为这些产能项目投入,而随着这些项目的投产,其折旧成本将蚕食其短期内的盈利增长,所以短期内应难以扭亏为盈。

总结

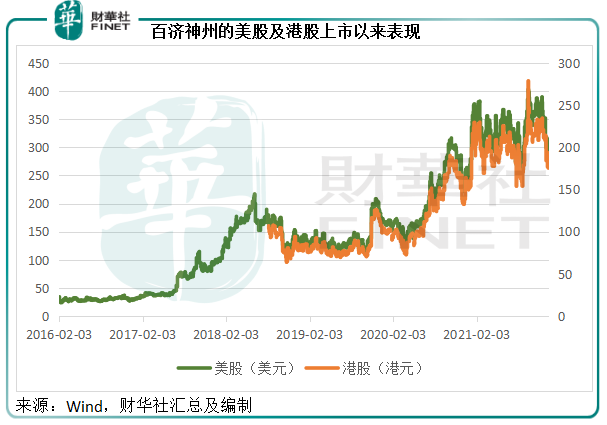

见下图,自2018年在港股上市以来,百济神州的股价已抬升了一个台阶。A股创业板上市,招股价较港股及美股都有溢价,所不同的是,百济神州的商业化道路已初见曙光,尽管仍需大量的资本投入,前景应是乐观的。

对于未盈利的生物科技公司,投资者现在所买的是一个未来、一个憧憬,百济神州要让投资者卖账,还是得用行动证明,它的商业化道路以及潜在产品管线,能让患者安心。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载