12月2日,微博(9898)发布定价公告,在港公开发售最终以272.8港元定价,将于12月8日上市,正式登陆港股资本市场。

此番赴港上市,微博的保荐人团队可谓是空前庞大。据公开发售资料显示,高盛、瑞士信贷、中信里昂证券和中金公司四家保荐人联席为微博「保荐护航」。

值得投资者留意的是,该四家保荐人是近两年港股IPO市场中,保荐人成绩较为优秀的四家。某种层面上讲,能获得四家明星保荐人联席「护航」,反映出微博发展前景及当前商业模式是得到保荐人认可及支持的。

微博回归香港,深耕社交媒体多元生态

众所周知,微博是新浪于2009年推出的「新浪微博」内测版孵化而来,2014年正式更名为微博。微博的出现也令新浪成为当时门户网站中第一家提供微博客服务的门户网站。

成立不久后,微博便开拓了继门户、搜索之后的互联网新入口,这不仅改变了信息传播的方式,还实现了信息的即时分享,使微博成为当时社交媒体行业的「弄潮儿」。

除此之外,随着互联网经济浪潮来袭,微博凭借其先发优势和独特洞察力,率先采用文字、图片、视频、音频等多媒体形式,构建了一个多元且丰富的内容生态系统,并通过裂变式分享传播,不仅解决了用户在公共领域的差异化社交需求,还让用户与他人互动并与世界紧密相连,真正意义上实现了更快捷、更轻松、更丰富的人际交流。

经历五年的精耕细作,微博迅速成长为国内领先且活跃度最高的社交网络平台,并于2014年成功登陆美国纳斯达克。上市首日微博股价大涨19%,成为当时最受欢迎的中概股。而如今在美股市场上市已有6年多时间的微博,依旧稳坐中国互联网社交媒体影响力的头号交椅。

眼下,随着中国企业赴美上市难度和成本提升,以及SEC对中概股提出的特定监管要求不断增加,中概股掀起一波又一波回归热潮。其中,与微博同一时间上市的明星中概股阿里巴巴和京东,已相继回港上市。

在此背景之下,作为中国领先的社交媒体平台及优质中概股的微博终于在年内选择加入了中概股回归大军,并顺利获得港交所的「绿码」,即将登陆主板市场,带领港A两市投资者分羹中国社交媒体行业庞大的增量红利。

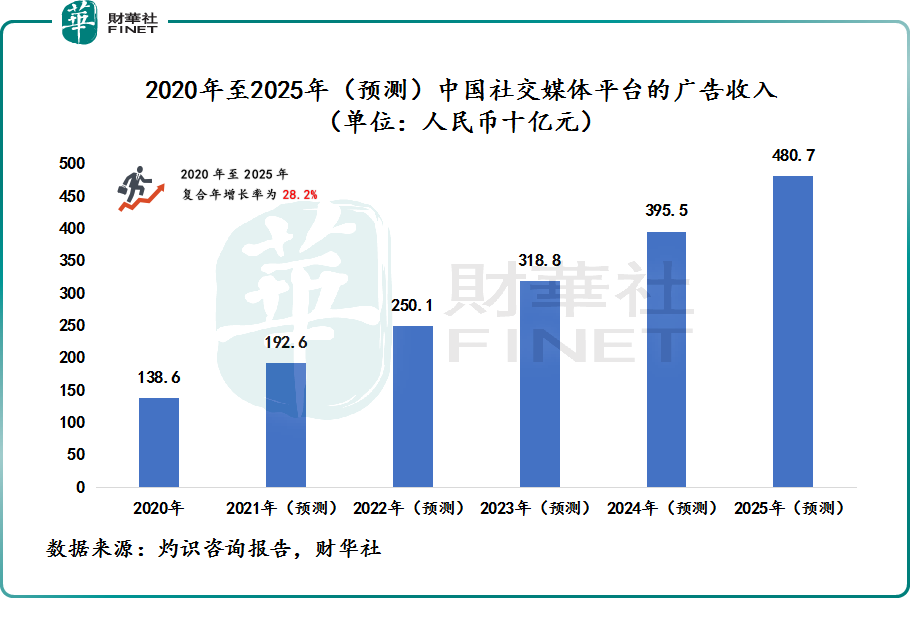

据灼识咨询报告显示,中国社交媒体平台的广告收入规模预期2020年至2025年将以28.2%的复合年增长率增加至2025年的人民币4,807亿元。

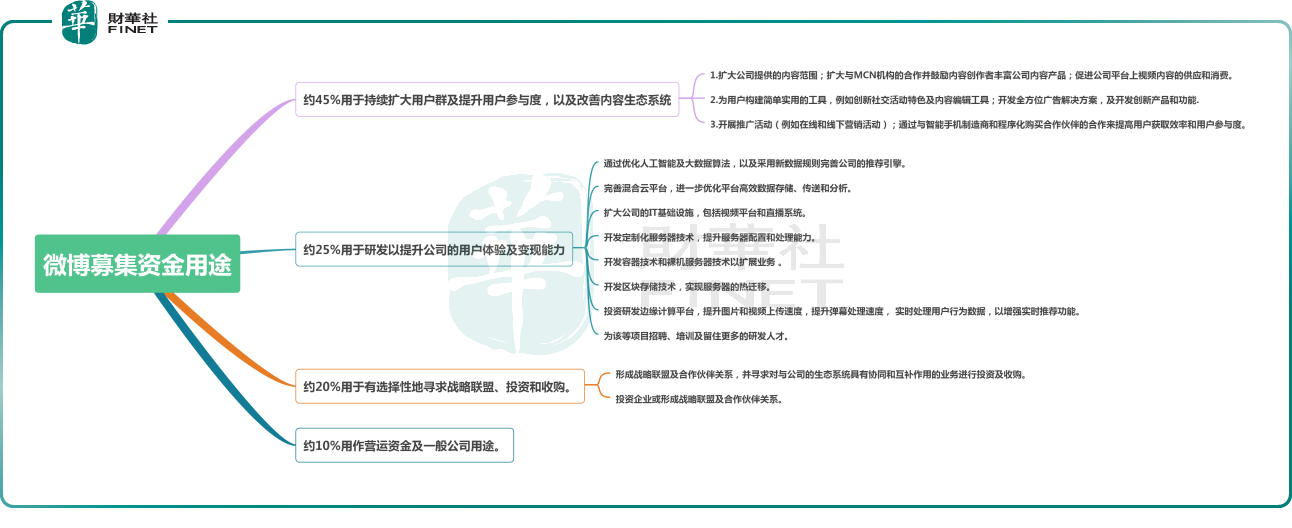

赛道方兴未艾,微博此番赴港上市募集资金用途也很明确,将多数资金用于深耕包括名人、明星、娱乐、时装、美妆、奥运会及游戏在内的社交媒体多元生态,以及加速扩大用户、内容范围、与MCN机构合作、收并购等资本运作,提升微博用户体验及变现能力,在改善内容生态系统、巩固自身在社交媒体行业地位的同时,给投资者带来更加可观的投资收益及回报。

回首微博成长史,其社交媒体行业的先行者及领军者的地位一直没有改变。与此同时,微博正凭借不断增长的用户群、全面的内容主题和内容呈现形式、活跃的内容创作者群体,不断筑高内容生态「护城河」,为长期支持其发展的投资者带来更为丰厚的投资回报。

回港背后:成长逻辑不变,业绩保持稳健增长

在百舸争流的时代下,微博并没有因其是行业老大哥而走上吃流量老本或玩起跨界,谋求多业态发展的路线。

相反,微博选择深耕社交媒体行业,依托在社交媒体行业积累的专业知识和洞察力,不断扩大其多元的内容生态,对各类细分人群产生强大的吸附能力,让微博平台日趋年轻化,不断焕发出新的能量。

例如,年内,在宇航员出舱、东京奥运会、EDG夺冠等具有重要社会意义的事件中,微博都成为了当下互联网领域重要的资讯和观点平台,吸引了电竞迷、游戏粉等Z世代的涌入。此外,依托于与日俱增的社交媒体影响力,微博也通过微公益,发起公益项目及话题,不断给社会输送「正能量」的内容,让整个微博内容生态呈现出多元活力的景象。

据招股书显示,2021年6月,根据微博的资料分析结果,微博的月活跃用户中有超过75%属于「Z世代」。

与此同时,微博不断推出时事、话题和直播等创新功能,加强视频内容资讯的推送和传播,开发包括视频和直播在内的各种形式的广告营销解决方案,不仅多元变现能力持续提升,业绩及盈利指标的表现也十分亮眼。

据微博财报显示,2021年第三季度,微博净营收6.07亿美元,同比增长30%,归母净利润为1.82亿美元,同比增长437.7%。

广阔的发展前景、稳健增长的业务规模及业绩,使微博成为投行及券商机构一致认可的优质投资标的股。

11月份以来,微博持续获得海通证券、中信证券、国盛证券在内多家券商「增持」或「买入」的正面评级。

尾语:

据AASTOCKS数据显示,微博的四位保荐人高盛、瑞士信贷、中信里昂证券和中金公司参与IPO保荐数目分别为34家、12家、21家及41家,平均上市首日上涨分别为22.77%、5.87%、18.90%及15%。可以说,微博上市之后的股价表现,是非常值得期待的。

文:一枝

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载