在财华社策划的《奔跑的稀土》的专题中,盛和资源(600392.SH)并非是国家六大稀土集团(中铝公司、北方稀土、五矿稀土、厦门钨业,南方稀土,广晟集团)主要成员,却成为国内为数不多拥有稀土全产业链的企业。

盛和资源:海内外双重稀土布局

盛和资源地处我国三大稀土生产基地之一的四川省,前身为乐山盛和。与五矿稀土(000831.SZ)借壳“*ST关铝”上市一样。盛和资源也是以借壳方式登陆资本市场。

2013年,乐山盛和借壳山西高校第一股*ST天成(即为“太工天成”),登陆上交所并改名盛和资源。

上市后,盛和资源通过多种方式加速布局产业链,亦为后续打造成稀土行业全产业链头部企业奠定了基础。虽然盛和资源并非是国家六大稀土集团之一,但是与六大稀土集团之一的中铝公司有着密切的合作,进而让盛和资源间接分羹到国内稀土配额额度。

在前些年,资源都具备一定的週期性,即便在配额制体系下的稀土行业亦是如此。

在稀土行业低谷期阶段,盛和资源加快扩张步伐,以立足国内、着眼全球,海内外双重并举的战略,大举购买晨光稀土、控股越南稀土有限公司等全球多项优质资产,其中,参股组建的美国MPMO公司和认购格陵兰公司股权尤为重要。其中,MPMO公司竞拍取得美国芒廷帕斯稀土矿全部资产,而格陵兰矿业同样拥有世界级稀土矿。

这个两笔海外投资进一步奠定了盛和资源海外稀土的领先地位,同时让盛和资源成为国内为数不多拥有轻、重稀土资源的稀土企业。据了解,目前盛和资源参与的稀土项目资源量合计约1,200万吨REO(稀土氧化物)。

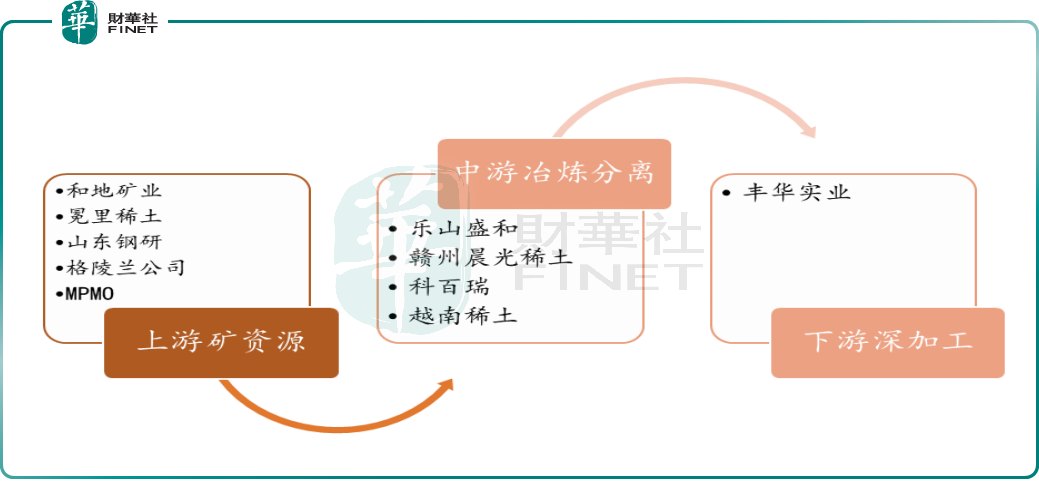

通过多年来的积极投资及收并购,盛和资源兼顾国内国外两种资源、两个市场,经营活动遍及亚洲、美洲、欧洲、澳洲和非洲,目前已在越南、新加坡设立子公司,在美国、澳大利亚投资了稀土企业。截至目前,盛和资源拥有了稀土全产业链,涉及上游原矿采选、中游冶炼分离和下游加工应用等业务环节。

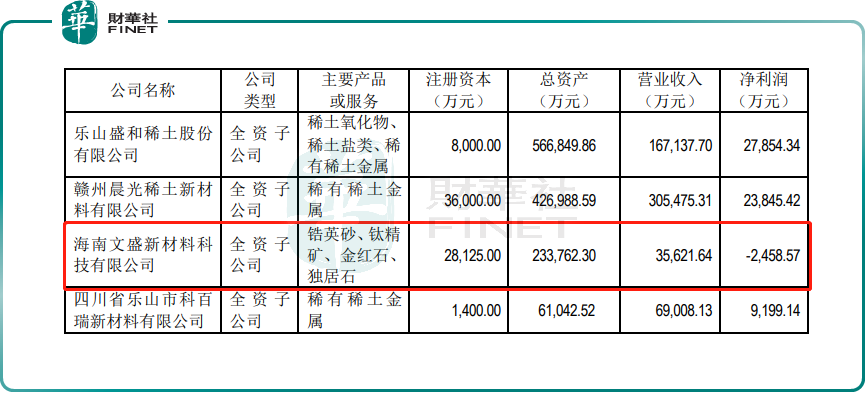

具体而言,盛和资源通过参股、托管、合作经营参与到稀土上游矿产品领域。矿区位于中国四川省攀西地区(氟碳铈矿TREO>60%),美国加利福利亚州芒廷帕斯(氟碳铈矿TREO>55%),以及格陵兰科瓦内湾(1,100万吨TREO)。中游冶炼分离方面,盛和资源子公司乐山盛和、晨光稀土、科百瑞、越南稀土等具备生产各种规格的稀土氧化物,稀土盐类,以及稀土金属的能力。下游方面,丰华实业是稀土合金领域领先企业,而乐山润和是重要的稀土催化剂供应商。

除了在稀土外,盛和资源还将业务线延伸至锆钛资源。2017年,盛和资源通过收购海南一家海滨砂锆矿选矿及深加工企业海南文盛新材料科技股份有限公司(下称“文盛新材”)。文盛新材拥有伴生矿与尾矿提取和生产能力,主要产品包括:锆英砂,金红石,钛精矿,独居石,蓝晶石,石榴石等。目前文盛新材具备50万吨/年的海滨砂矿处理能力,是全国规模领先的锆英砂供应商。

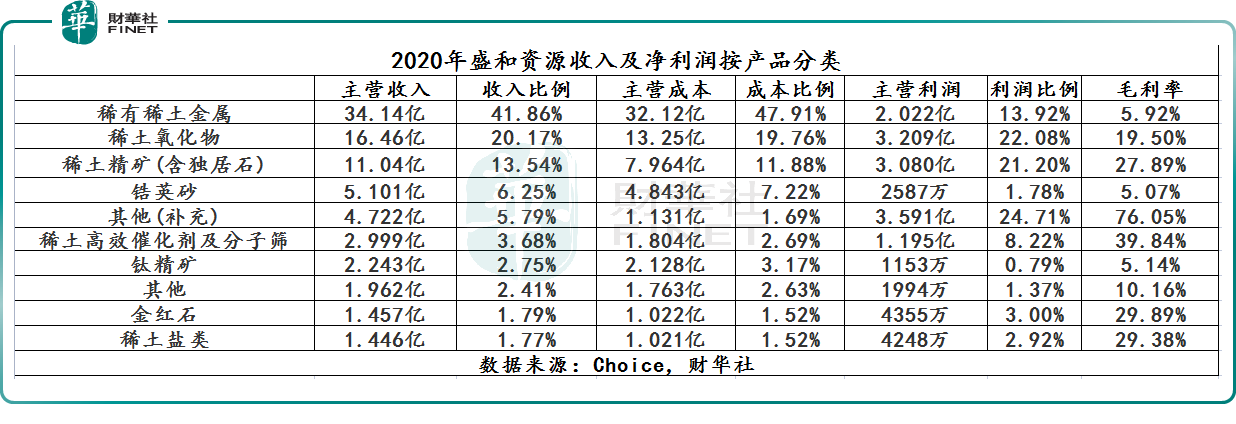

从收入构成来看,稀土业务依旧是盛和资源最主要收入及盈利来源,锆钛业务收入占比还不足两成。2020年盛和资源稀土业务营业收入占比81%左右,其中营收占比较高的为稀土氧化物和稀土金属,分别为20.2%和41.9%。2020年锆钛业务占公司营业收入还不足两成,其中占比最大为锆英砂,占总收入比重的6.25%,其次是钛精矿收入占总收入比重为2.75%。从毛利构成来看,2020年稀土业务毛利占比近80%,为公司盈利的主要来源。

美玉有瑕:格陵兰矿业采矿存在变数?

不断扩张让盛和资源在稀土行业的名声持续攀升。但是海外产能全面释放却不尽如人意。

目前,盛和资源每年包销稀土美国芒廷帕斯稀土矿3.8-4万吨左右,其中2020年包销稀土矿为3.8万吨。此外,盛和资源参股的MPMO公司于2020年11月上市成功在纽交所上市,而且股价表现还可以,公司按协议安排取得了激励股份,共获得MP上市后普通股1,371.63万股,截至2020年末,公允价值为28.8亿元。2020年盛和资源获得的奖励股份使得当期归属股东净利润增加4.87亿元。

反观,外界一直看好的世界级稀土矿格陵兰矿,2016年投资以来,开采动工一直遥遥无期。目前,格陵兰矿业还处于“申请采矿许可”状态。

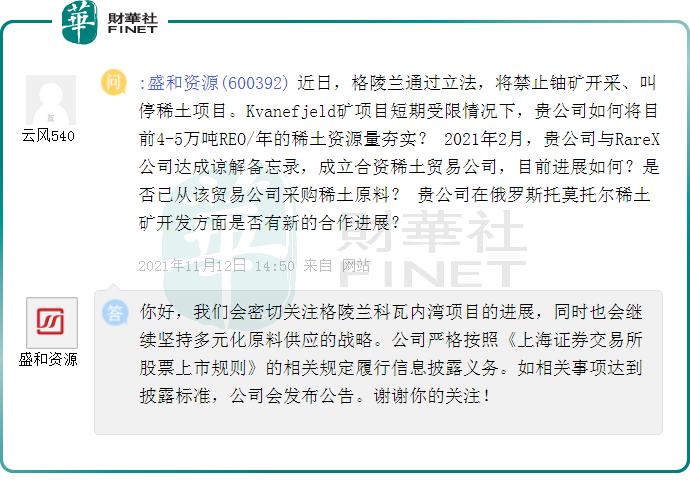

近日,格陵兰通过立法,将禁止铀矿开采、叫停稀土项目,让不少投资担心盛和资源在格陵兰科瓦内湾项目会受到影响,并在投资者互动平台向公司发出提问。对此,盛和资源回答是“我们会密切关注格陵兰科瓦内湾项目的进展,同时也会继续坚持多元化原料供应的战略。”

稀土价格持续高走,股价却“过山车”

受益于稀土涨价潮驱动,盛和资源2021年前三季度营收同比增长41.18%至77.91亿元,归母净利润同比增长466.16%至8.31亿元。

有意思的是,2021年前三季度取得不俗成绩的盛和资源,股价却急转直下,从9月1日高点29.28元/股,下跌至今的18.95元/股,股价跌幅高达35.3%。

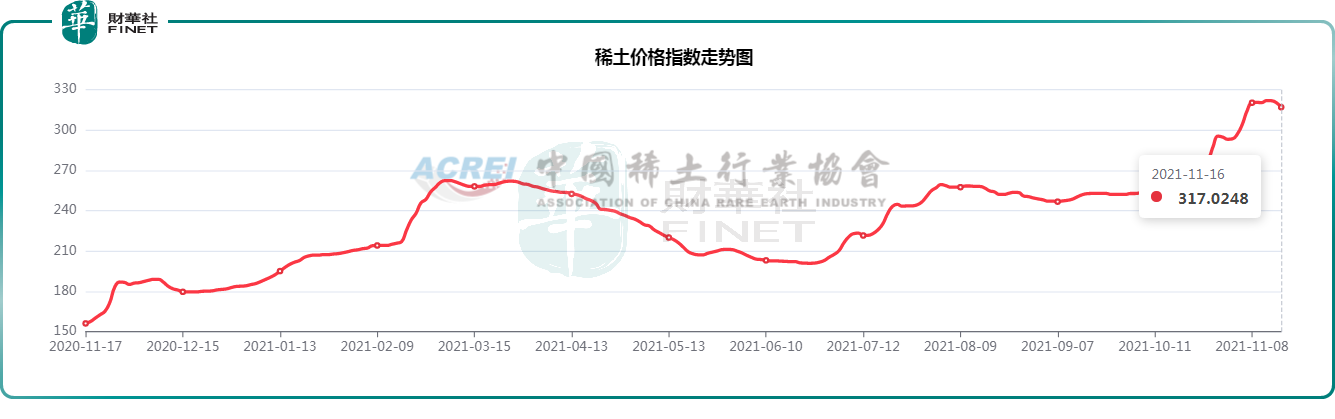

与盛和资源坐过山车般的股价走势不同,稀土价格却持续高走,稀土指数从9月30日的253.4点上涨至今的317点,涨幅高达25.1%。

此外,稀土各类产品也有不同程度的上涨。其中氧化镨钕价格均价从9月30日的59.8万元/吨涨至78.3万/吨,涨幅达31%。

在此背景之下,海外稀土相关个股股价持续飙升。以盛和资源的参股的MP公司为例,截至9月30日至11月16日,股价累计涨幅为35%,涨幅紧贴稀土期间涨幅。

实际上,盛和资源股价大幅波动或许与两大因素有关:

此外,受能耗双控影响,盛和资源的目江西业务板块产能受限电影响,预计影响产能约10%。

文:花荣

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载