伴随着新能源行业的持续火热,“有锂走遍天下”的暴涨神话频频上演!

近期,水泥业务出身的金圆股份(000546.SZ)接连大手笔进军锂电原材料领域,在不到两个月的时间里,收购4家锂业公司股权。

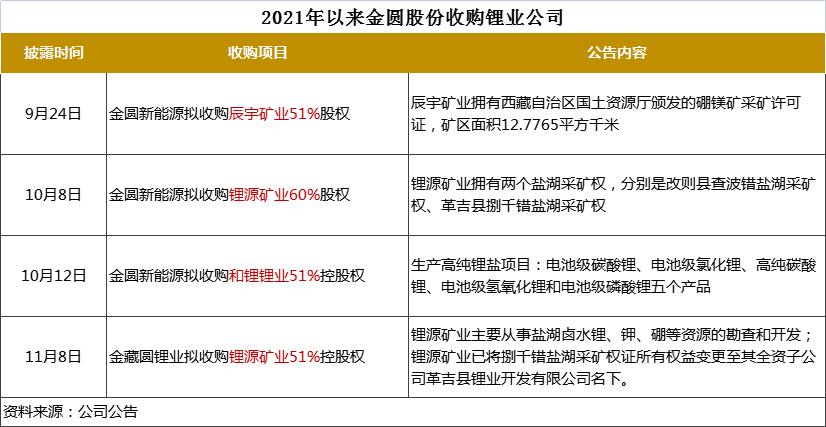

11月8日,金圆股份再度发布收购公告,宣布公司全资子公司金藏圆锂业拟出资5.1亿元收购锂源矿业51%股权。本次交易完成后,金藏圆锂业将持有锂源矿业51%股权。

金圆股份表示,本次合作有利于推进公司在锂电新能源材料业务领域的战略布局,进一步提升公司市场竞争力和持续盈利能力。

与此同时,搭上“锂概念”的东风后,在二级市场公司股价应声上涨。该股继11月8日强势涨停之后,11月9日涨9.98%报11.35元,封上涨停板,最新市值81.11亿元。

时间追溯到9月份,接连收购锂业公司的利好消息,让金圆股份的股价持续攀升,并在10月20日冲至年内高点13.2元/股,而后有所回落,截至目前累计涨幅逾50%。

01两个月内收购4家锂业公司

笔者注意到,这是金圆股份2个月内第4次大手笔进军锂电原材料领域。

距离最近的一次是10月12日,金圆股份发布公告称,公司全资子公司金圆新能源拟收购和锂锂业51%的股东控制权。

据了解,和锂锂业2016年开始建设20000t/a高纯锂盐项目,包括电池级碳酸锂、电池级氯化锂、高纯碳酸锂、电池级氢氧化锂和电池级磷酸锂五个产品。金圆股份称,本次收购完成后,公司将缩短碳酸锂生产线的建设周期及缩减建设成本,发挥区域优势及成本优势,加快实现碳酸锂量产目标。

最早于今年9月23日,金圆股份便发布公告称,公司全资子公司金圆新能源拟收购辰宇矿业51%股权。辰宇矿业拥有西藏自治区国土资源厅颁发的硼镁矿采矿许可证,矿区面积12.7765平方千米。

10月8日,金圆股份宣布全资子公司金圆新能源拟收购锂源矿业60%股权,旨在加大锂资源权益储备,加快实现碳酸锂量产。

需要指出的是,最新公告披露,锂源矿业主要从事盐湖卤水锂、钾、硼等资源的勘查和开发。此前锂源矿业已将捌千错盐湖采矿权证所有权益变更至其全资子公司革吉县锂业开发有限公司名下,矿权转移已完成。

根据西藏自治区国土资源厅办公室评审通过的《西藏自治区革吉县捌千错盐湖矿区硼锂钾矿资源储量核实报告》,捌千错盐湖采矿权证范围内已备案的地表卤水和浅藏卤水的孔隙度资源量为:LiCl资源量10.81万吨,KCL资源量25.84万吨,B2O3资源量6.33万吨。2021年,四川省冶金地质勘查院对捌千错盐湖进行了储量核实勘查,初步确定LiCl资源量约有16万吨。

金圆股份一系列动作的背后是锂电池产业的持续火热。

02 “瞄准”新能源赛道

金圆股份曾在投资者互动平台表示,公司将积极布局锂矿资源,看好未来新能源锂电材料的发展。

在全球新能源汽车销量爆发式增长以及储能领域政策频出的大背景下,锂资源需求快速增长带来巨大的供需缺口,随之而来的是动力电池材料锂盐与锂精矿的价格持续上涨,“锂矿为王”拉开了序幕。

百川盈孚数据显示,11月8日,国内电池级碳酸锂市场价格上涨2000元-4000元/吨,报价分别为19.6万-20万元/吨。

华西证券指出,锂盐价格持续增长,主要是下游需求旺盛,导致供给偏紧,同时叠加原料端锂精矿供应紧缺。进入下半年,精矿库存逐步消耗,叠加下游消费旺季即将到来,精矿供给愈发偏紧。结合当下国内外锂精矿产能和锂矿供应厂商新建扩建计划,预计供给偏紧状况将持续到明年年中,拥有锂矿资源的企业将持续受益。

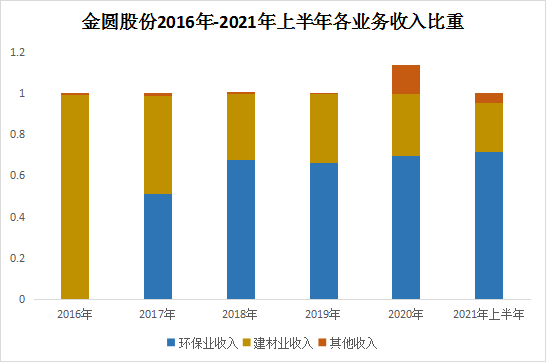

据了解,2014年上市之前,金圆股份是一家主营水泥、辅料等为单一主业的建材公司。2015年起,公司向环保领域延伸,并于2018年正式更名为“金圆环保股份有限公司”。

过去的几年,金圆股份环保业务收入快速增长。至2017年,公司环保业务与水泥建材收入基本持平;自2018年起,环保业务发展成为公司最大的营收来源,2021年上半年环保业务收入占比高达71.36%,同期建材业务收入占比不过23.69%。

然而,从盈利能力的角度而言,金圆股份环保业务是个“辛苦”的营生,毛利率非常低。自2017年-2020年,公司环保业务毛利率最高仅7.48%,而同期的建材业务毛利率则为30.51%。

2020年起,金圆股份从其资源化综合利用服务上扩展至新材料加工业务。

2021年4月份,金圆股份瞄准了正进行得如火如荼的新能源锂电行业,成立了金圆新能源开发有限公司,正式投入锂电池原材料、循环技术的研究及开发。

03业绩表现如何?

尽管自2020年起切入新材料领域,但金圆股份目前主要营收来源还是环保业务,主要利润来源仍来自传统建材业务。

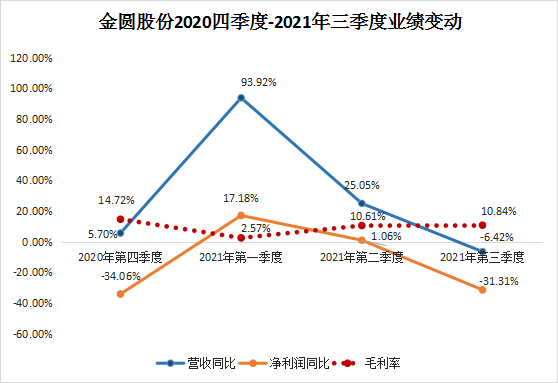

从财务状况来看,今年前三季度,金圆股份营收总体依然呈上升趋势,但净利润不升反降,业绩呈现“增收不增利”的尴尬局面。

2021前三季度,公司主营收入71.93 亿元,同比上升 19.76%;归母净利润 3.47 亿元,同比下降 14.88%;扣非净利润 2.32 亿元,同比下降 36.33%;毛利率也从2020年底14.72%将至前三季度的10.84%,减少3.9个百分点。

从单季度来看,2021 年第三季度,公司主营收入25.78亿元,同比下降6.42%;单季度归母净利润 1.47 亿元,同比下降 31.31%。

对于业绩的下滑,金圆股份在半年报表示,主要是新材料业务亏损主要系研发投入加大技改、提高综合回收率等措施所致。

新材料业务尚未给公司带来直观利润增长,而金圆股份跨界锂产业的后续效果如何也仍待市场的考证。

值得注意的是,在金圆股份不断加码对外投资的同时,短期内可能面临着不小的资金方面的压力。截至今年三季度末,金圆股份经营活动产生的现金流量净额为29.3亿元,同比下滑38.67%;公司资产总计99.41亿元,流动资产为46.65亿元,账面货币资金为6.086亿元。

作者 瓶子

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载