没有一成不变的市场。

最近,在监管和资金潜在流动性可能发生变化的影响下,中概股回归以及创业公司选择亚洲作为融资市场成为大概率事件。

今年以来港交所迎来了百度(09888.HK)、理想汽车(02015.HK)等众多科技、新能源汽车重磅股。

另一方面,中国的风投(VC)和私募股权(PE)投资市场保持强劲增长。清科研究的数据显示,今年上半年中国天使轮、VC和PE的筹资宗数同比增长26%,达到4230宗;投资额同比增长50.3%,至4700亿元人民币。

再加上港股市场和科创板及创业板上市机制的优化,意味着未来有境内外上市(尤其港股和科创板IPO)、融资、并购等需求的企业仍会不断增加。

此外,高净值人士进行境内外资产配置以分散风险的需求急增。这些都为具有境外投行背景、有科创投资能力,又有内地资源实现境内外联动的全牌照券商提供了机会。

在一众香港券商中,交银国际(03329.HK)享有不错的优势。笔者认为其优势至少包括以下几点:1)持牌业务与资产业务协同发展,且双双创造佳绩;2)应势而变的果断与灵活;3)可持续的业绩增长;4)稳健的财务状况;5)颇具前瞻性的发展策略。

顺势而变,得以在市况波动中保持稳健的业绩增长

交银国际是交通银行(03328.HK)在香港仅有的证券及证券相关金融服务综合平台。

最开始的时候,交银国际与其他券商一样,单纯从事证券交易的经纪业务。

随着投行服务需求上升以及与传统券商服务协同发展的需要,交银国际完成了自己的第一次转型——成为综合化的投资银行。

近几年,交银国际使用长线资金布局资产业务:从过去单纯做投行保荐承销、证券交易、资管业务收取中间费用,到如今增加资产配置业务,如投资固收产品、结构化融资产品、PE股权投资、债券投资。既可借助市场增长赚取佣金等中间费用,又能根据市场和资金流的变化,利用自身研究体系的赋能,适时调整投资风格、资产类别和久期,对冲牌照业务的顺周期风险,同时扩大收益。

到现在,顺应金融科技的发展,公司管理层在业绩发布会上谈到,交银国际正在从战略高度推进数字化转型,提升整体科技力量,加强数字金融服务。

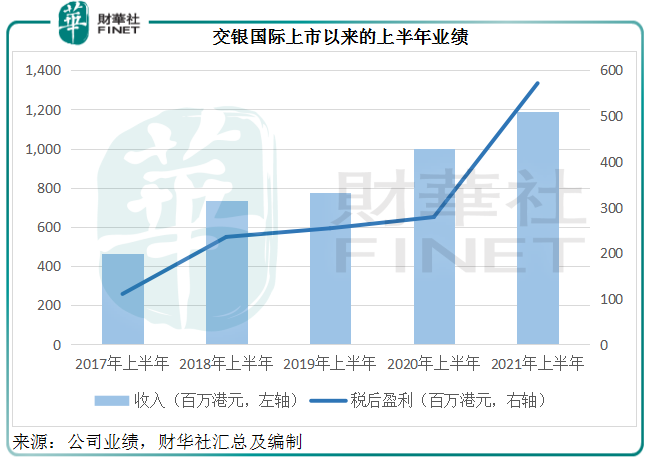

这些转型都颇具前瞻性,所以尽管这些年资本市场上下起伏不定,交银国际却能保持强劲的收入和盈利增长,2021年上半年业绩再创收入和利润新高。

2021年上半年,交银国际收入同比增长18.9%,至11.9亿港元;净利润同比增长105.1%,至5.72亿港元,每股盈利同比增长一倍,至0.20港元。股东投资回报率(ROE)同比上升6.51个百分点,达到15.06%,已显著高于众多同行。

持牌业务与资产业务协同发展,双双创造佳绩

先看投行业务,尽管上半年港股IPO市场数量有所减少,但交银国际的IPO业务却逆市增长,期内完成了14个担任全球协调人及/或账簿管理人的IPO项目,包括京东物流(02618.HK),承销项目数量排名香港市场第五,IPO承销科技型企业占比达到60%。此外,还完成5个财务顾问项目。

债券资本市场方面,则完成75个发债项目,协助企业筹集合共267亿美元,在债券承销中资银行系券商中排名第一。其中上半年担任全球协调人角色主导完成29单债券承销项目,同比增长61%,并参与了腾讯(00700.HK)和小米(01810.HK)等科技龙头企业的发债。

证券业务方面,随着跨境互联互通的深化,该公司既可得益于港股市场的壮大和发展,又能丰富产品组合,更好地服务北向高净值客户,分享内地资本市场的蓬勃发展。2021年上半年,交银国际非港股交易增幅达1倍以上,有超过95%的新进资金来自高净值客户。

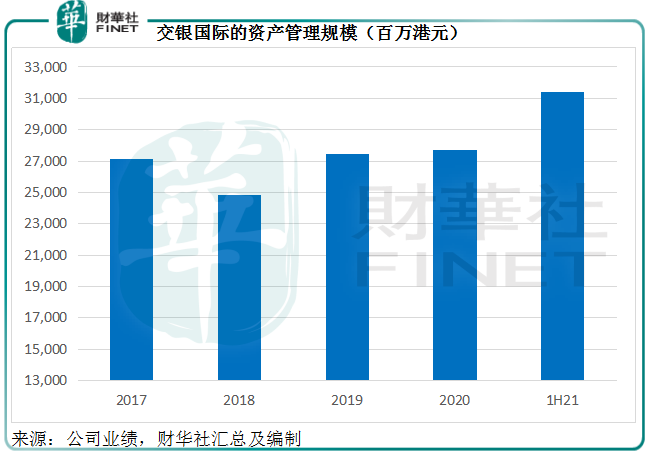

资管业务方面,截至2021年6月30日,交银国际的资产管理规模达到314亿港元,较年初增长13.5%,见下表。

值得注意的是,该公司发行及管理的交银国际龙腾核心增长基金和环球战略新兴市场债券基金收益率在香港市场同类基金分别排名第一及第二。

另外,聚焦科创企业私募股权投资的财富管理旗舰产品交银科创基金,是中国首只银行系科创类股权投资基金,相关投资以登录科创板为主要目标。成立短短两年,就发起设立8支系列基金。并完成投资项目18个,其中7家企业近期准备在科创板上市。正好把握科创企业发展的机遇。

除此以外,交银国际的股权投资策略也聚焦战略性新兴产业、先进制造业、医疗健康和产业升级等领域,同时基于利率和风险变化合理布局债券投资,并通过有效的结构化风险控制,来降低市场风险和信用风险。成效不错,2021年上半年,自营交易收入同比增长45.2%,达到5.861亿港元。

颇具前瞻性的发展策略

展望未来,交银国际处于非常有利的位置:

如前文所述,中概股回归、科创企业上市潮将推动投行和经纪业务的增长。

随着个人可支配收入的上升,人们对于理财产品的需求更为殷切,而这些新兴企业的崛起以及它们的强劲增长所带来的资本增值,无疑正成为投资者眼中的“香饽饽”。

拥有财富管理、数字金融服务能力,又在新兴领域跨行业投研方面具有卓越绩效的跨境金融服务机构,将是投资者进行未来投资的首选。

作为全牌照、跨境的“商行+投行”平台,交银国际具备为客户提供全生命周期投融资和财富管理服务的优势:从成长期PE投资、Pre-IPO投资的参与,到上市承销、保荐服务,再到上市后为管理层提供持续财富管理服务和后续的交易研究,以及全过程中的投融资服务。

同时,交银国际享有地域优势:这不仅指境内的资源优势和境外的丰富经验,还包括其独特的“双三角”优势。

地域双三角指的是长三角和珠三角:交银国际本身地处珠三角,能分享到粤港澳大湾区发展的红利;另一方面,身处长三角的母公司交通银行,在十四五规划中提出了建设“长三角龙头银行”的战略,打造普惠金融、科技金融、贸易金融、财富金融四大服务特色,与长三角经济区的配套设施结合,以发挥更大的效应,并形成差异化竞争力,这为具有科技金融和财富金融专业优势的交银国际,提供了拓展长三角区域布局的良机。

近年该公司提出“地域双三角、行业双聚焦、转型双科技” 的策略。除了上述的“双三角”齐发力外,还会实行投资和投行业务聚焦于新信息技术相关产业和医疗大健康产业的“行业双聚焦”,以及投资科技转型和提升自身金融科技的转型双科技。顺应我国的发展趋势打造自身实力。

稳健的财务状况

更为重要的是,交银国际一直保持平稳发展,盈利能力优于同行,而杠杆水平却保持在较低水平。

2021年上半年,交银国际的半年纯利率高达47%,显著高于其他境外上市券商同行大约35%的平均水平,而其截至2021年6月末的杠杆率只有2.35倍,相较而言,其他上市同行平均水平高达4-7倍。

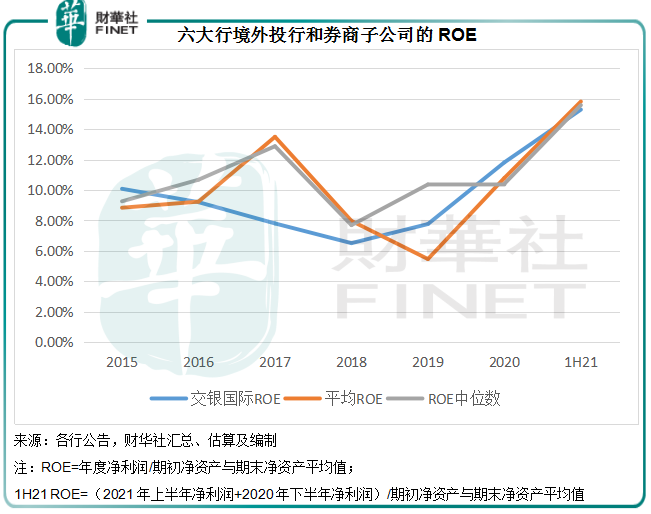

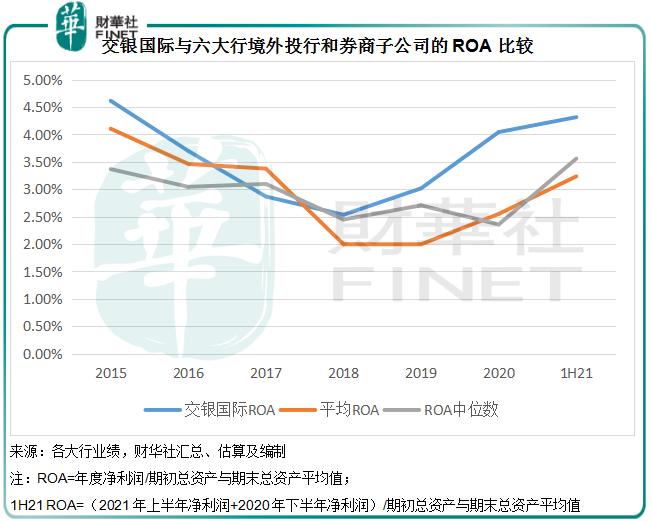

笔者比较了六大行的境外投行和券商子公司的最新表现,这包括工商银行(01398.HK)的工银国际、建设银行(00939.HK)的建银国际、中国银行(03988.HK)的中银国际、农业银行(01288.HK)的农银国际、招商银行(03968.HK)的招银国际以及交通银行的交银国际。

在六大行的境外投行和券商子公司中,交银国际是唯一独立上市的。相比较而言,其他银行系券商或包含母行的资源转移,例如兼顾母行的内地财顾和投资等业务和其他合营业务,以及母行的部分非金融业务收入和利润也归入到境外投行和券商子公司。而交银国际对母行的依赖性相对较低,这也是为什么其能顺利从母行分拆上市的根本原因。对集团依托但不依赖,凭借扎实的客户基础和业务拓展能力,拥有较为明显的投研优势和在战略新兴产业的投资能力,其在服务自身客户的同时,又通过与集团的协同联动,实现双向促进。

笔者将六大行境外投行与券商子公司的ROE汇总发现,交银国际的ROE与同行平均水平(以及中位数)相若,见下图。

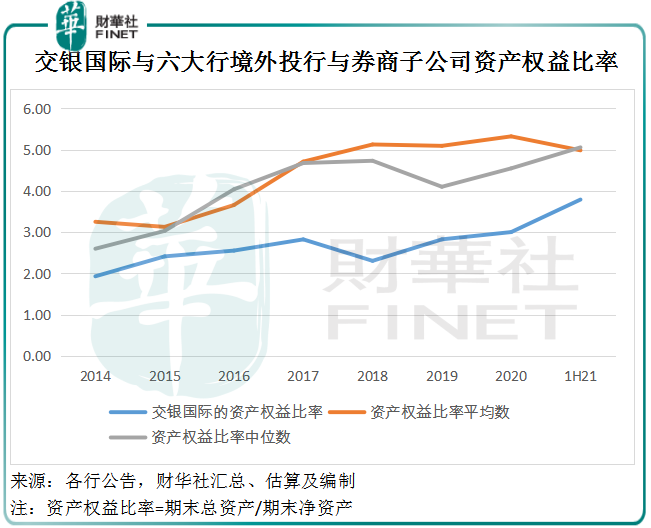

但重要的是,交银国际的资产权益比率显著低于同行水平,反映其杠杆率较低,其ROE更多是依靠经营效率、利润的提升,而不是通过提高杠杆来实现。

这从资产回报率ROA显著优于同行平均水平得到确证——反映每单位资产的投入所产生的利润远高于同行平均水平,见下图。

从其杠杆率远低于同行水平可见,该公司仍有进一步提高杠杆的空间;而8月17日穆迪确认其长期发行人评级为“A3”,短期发行人评级为“P-2”,实体层面展望维持稳定,可见对其财务状况也较为认可。

综上所述,“商业银行”与“投资银行”结合,为交银国际提供不可多得的业务支持和资源互融,推动牌照业务和资产业务双轮驱动;“境内+境外”的布局有助其实现业务的互补;再加上“地域双三角、行业双聚焦、转型双科技”的业务策略指引,以及稳健的财务状况,应有利于该公司把握国家“双循环”新发展格局的机遇。

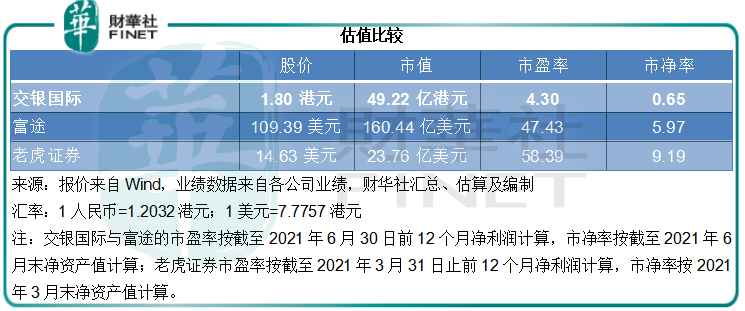

交银国际在做数字化转型方面已初具成效,而且已投资70多家科技创新型企业,并用科技金融业务融入到科技强国战略,所以与传统券商不大一样,或更适宜与投资新经济企业和从事互联网金融业务的上市企业进行估值对比。

目前交银国际的市净率只有0.65倍左右(按1.80港元计算),而投资新经济的券商如华兴资本(01911.HK),市净率达到1.05倍,富途、老虎证券等互联网券商的市净率估值分别高达5.97倍和9.19倍。

当前交银国际的市值大约相当于截至2021年6月末前12个月净利润的4.30倍。这一市盈率估值远低于富途的47.43倍和老虎证券的58.39倍。考虑到交银国际强劲的增长和推进高质量发展的核心能力,其未来的盈利有望进一步提高,估值应具备向上修正的潜力。

石一点

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载