今年以来,锂电行业景气度持续升温,产业链相关企业纷纷迎来业绩“大丰收”,尤其是六氟磷酸锂板块。

8月25日,多氟多(002407.SZ)发布2021年上半年业绩公告。报告期内,营收净利双增,其中净利润同比暴涨约18倍,业绩喜人。

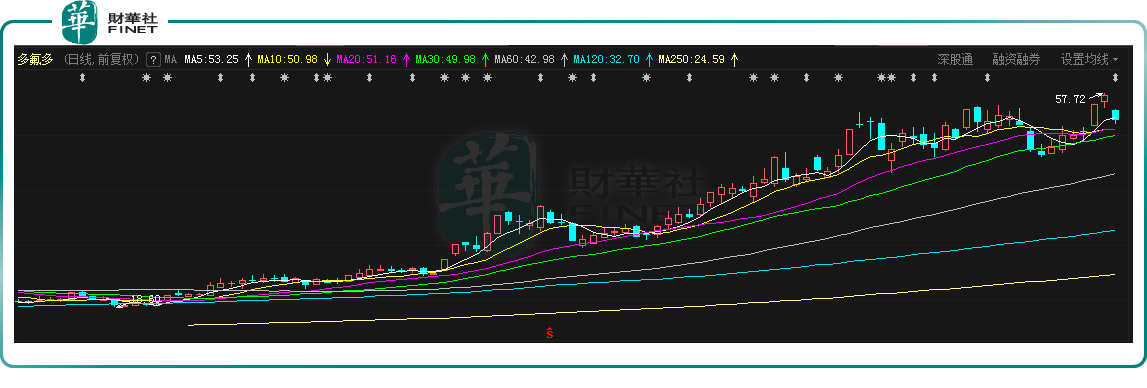

然而,8月26日多氟多股价跌幅达8.1%,收盘价52.67元/股,成交量106.9万手,换手率17.45%,最新市值为403.5亿元。

值得一提的是,多氟多的股价自4月份起便一路攀升,在公布中报业绩前夕,8月25日收盘价为57.31元,短短4个月股价涨幅近200%,近一年涨幅达348%。

多氟多的主营业务包括铝用氟化盐、新材料和锂电池业务。该公司不仅是国内铝用氟化盐行业龙头,也是六氟磷酸锂的头部供应商,全球市占率约35%。

财报显示,2021年上半年,多氟多实现29.05亿元,同比增加67.68%;归属于上市公司股东的净利润盈利约3.08亿元,同比增加1859.97%;基本每股收益盈利0.4288元,同比增加1764.35%。

单季度来看,2021年第二季度的收入贡献更大,营收达2.147亿元,环比增长130.2%。

多氟多净利润大涨,最关键还是在于收入的增长。

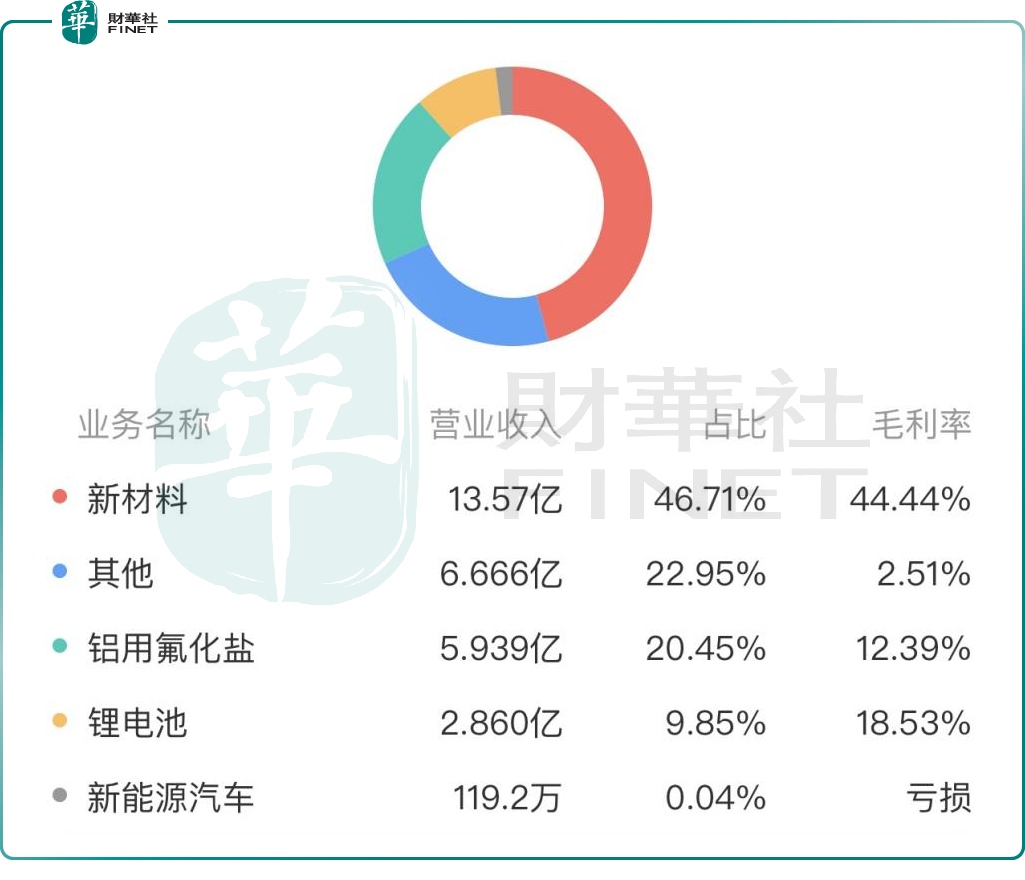

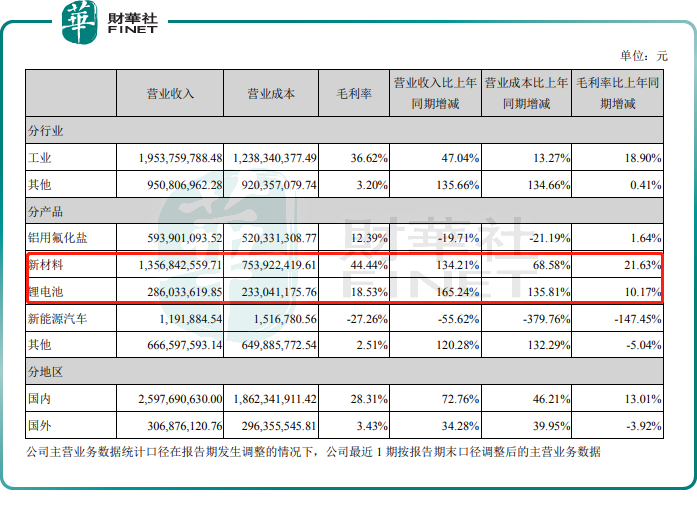

从收入结构来看,2021年上半年多氟多新材料业务(主要是六氟磷酸锂)营收13.57亿元,同比增长134.21%,占总营收比重为46.71%,成为业绩增长的主力军。

其次是其他业务、铝用氟化盐、锂电池、新能源汽车,营收比重分别为22.95%、20.45%、9.85%、0.04%。

报告期内,营收增速最快的则是锂电池,虽上半年该业务营收仅2.86亿元,占比9.85%,但营收增速达165.24%,同时营业投入成本增速也是最快的达135.81%。

值得一提的是,新材料业务上半年毛利率达到44.44%,同比提升21.63%。可见,新材料业务是目前多氟多最赚钱的业务板块。

而从各业务的成本投入比重来看,显然多氟多未来的经营重点主要集中于锂电供应链。

据披露,当前已有不少六氟磷酸锂生产厂商暂停报价了一段时间,这就意味着相关厂商的产能已被锁定或是跟不上市场需求。简言之,一货难求。

从需求端来看,在“双碳”背景下,随着终端新能源汽车销量快速增长,锂电池原材料六氟磷酸锂成了“香饽饽”,需求逐步扩大。据预测,2021年全球六氟磷酸锂需求量预计6.35 万吨,按照目前市场存量产量,缺口为0.6万吨,2022年缺口将扩大为1.7万吨,2023年缺口为3.5万吨、2024年缺口超过6万吨。

与此同时,在供需失衡的状态下,六氟磷酸锂价格一路大幅上涨。自2020年下半年开始,该产品价格已从7万元/吨一路上涨至当前的45万元/吨,涨幅高达542.85%。

对于六氟磷酸锂行业的未来走势,券商分析师认为,在新能源电动汽车需求日益增长的背景下,未来3年,六氟磷酸锂市场势必会迎来需求旺盛的局面。而其进入壁垒高(安全性要求极高),扩产周期长,短期内供需格局偏紧,产品优势会进一步向龙头集中,该产品价格维持上涨态势。

因此,在市场供不应求的情况下,谁的产能大,谁就赢得先机。

目前,多氟多已有产能1万吨,新建产能5000吨,2021年底总产能能达1.5万吨,2022年底,多氟多的总产能达到4万-4.5万吨。

2021年7月份,多氟多公告称,将自筹资金30亿元,在2025年底建设10万吨六氟磷酸锂的规划。

此外,不久前多氟多还宣布已与比亚迪、孚能科技、Enchem Co.,Ltd三家客户签订销售合同,分别向其供应不少于6460吨、1700吨、9960吨的六氟磷酸锂,初步计算,三份合同已涉及1.81万吨六氟磷酸锂产能。

可以预见,若多氟多产能按计划完成,在六氟磷酸锂这一块,明后年的利润基本锁定。

另外,成本控制是多氟多在市场竞争中的一大亮点,主要体现在两方面:

一,多氟多直接购买工业级碳酸锂,然后自己加工成氟化锂作为六氟磷酸锂原料,降低锂元素成本。

二,多氟多通过和云天化(全球最大的磷肥厂)合作利用磷肥副产物生产六氟磷酸锂,降低磷元素成本。同时,多氟多还拥有自己的萤石矿。

在工艺技术层面上,多氟多拥有晶体六氟磷酸锂专利,目前领先行业水准。

同样位列六氟磷酸锂头部阵营的天赐材料是多氟多最大的竞争对手,该企业目前已有产能1.2万吨,计划投建产能15万吨。与多氟多相比,天赐材料不仅产能更高,产业链布局也更完善,成本优势明显。尽管天赐材料目前主要是自供,若未来开始外售,多氟多便有可能受到冲击。

有券商认为,对于多氟多投资逻辑的核心是,初期看价格,中期(2-3年)看产能,长期看综合实力,主要体现在产能、关键技术、成本控制,及产品品质上。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载