国内消费复苏,以及疫情黑天鹅带来的“意外”订单,我国纺织业重燃火爆场景。

用一位纺织业的从业者的话说:“在国内20年没遇到过这么火爆的行情。”

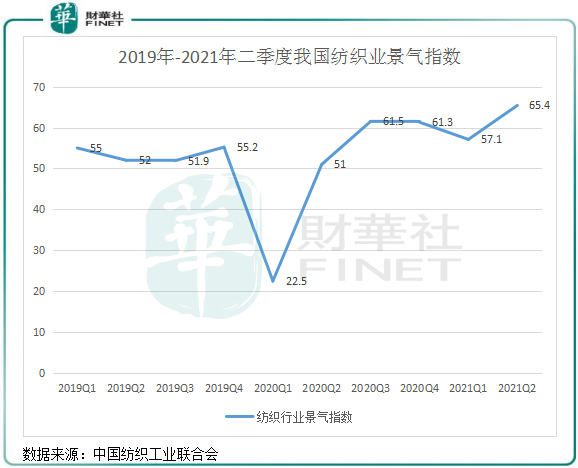

我们以数据反映今年上半年纺织业的面貌。中国纺织工业联合会调查数据显示,我国纺织行业景气指数在2021年二季度为65.4,环比提升8.3%,连续5个季度位于50荣枯线以上,为2012年以来的最高水平,反映企业经营信心及前景预期显著好转。

另据统计局数据,上半年纺织业利润由负转正,走出了亏损局面,期内营业收入同比增长18.9%、35%和13%,超六成环节利润增幅达到30%以上。

随着纺织业市场迎来春天,棉花、涤纶、氨纶等纺织品的主要原料出现供需偏紧的状况,不少纺织企业订单饱满,厂家生产线加足马力搞生产。

多重利好因素下,我国纺织业形式乐观,特别是一些头部企业,受益于规模效应,单位制造成本下降,经营业绩格外惹眼。

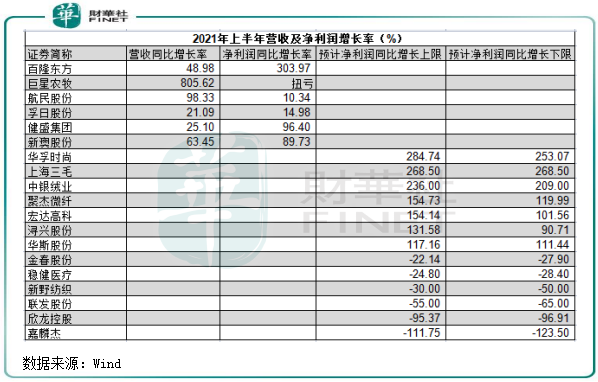

根据财华社记者统计,在A股的40余间纺织制造上市企业中,已有一半企业披露了2021年上半年业绩报或业绩预报。已披露半年报的6家企业成绩单喜人,营收增速均超过20%,净利润也有不同程度的涨幅。其中,龙头百隆东方(601339.SH)报告期内营收和净利润增幅分别达48.98%和303.97%,业绩的向好刺激了该公司股价年内取得近50%的涨幅。

而已披露半年预报的其他纺织企业多数也获得了不俗的成绩,包括华孚时尚(002042.SZ)在内的6家企业预计净利润同比增长下限均超过100%,业内市值一哥中银绒业(000982.SZ)净利润预计增幅则超过200%。

实际上,行业规模企业上半年成绩单良好并不只是受惠于上年同期低基数的影响。记者注意到,上述六家已披露半年报的企业中,除了华孚时尚半年度营收较2019年同期有所下滑外,其他五家企业营收均较2019年同期有双位数的增幅。

有两大因素,是纺织业今年上半年一改以往颓势的推动力。

1.内需市场驱动纺织制造业回暖。2020年疫情以来,促内需成为我国政府的头等大事。在经济稳中向好的背景下,叠加上半年的春节、清明、五一等节假日众多,拉动了上半年全国限额以上服装鞋帽、纺织品类销售额获得33.7%的增幅。

另一方面,近些年国内制造业水平的提升,以及以李宁(02330.HK)、安踏(02020.HK)等运动品牌掀起的“国潮”热,消费者对国产服装的认同感得以增强,成为线上线下穿类商品零售额增长的一大动力。

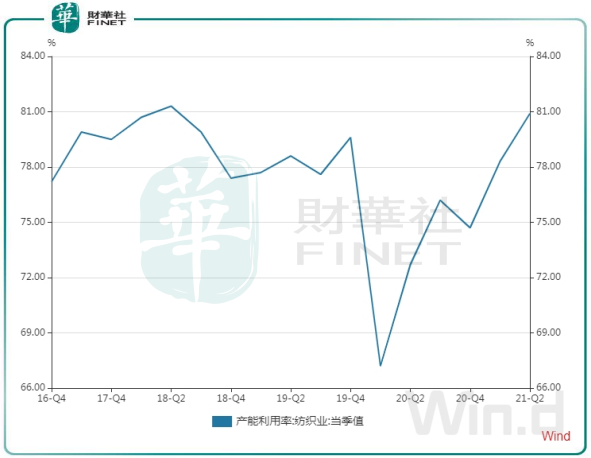

下游消费端的强劲复苏,驱动了上游纺织制造业产能利用率的提升。统计局数据显示,今年二季度,我国纺织业产能利用率达到了80.9%的历史高位,环比和同比分别增长2.6个百分点及8.2个百分点。而半年度纺织业产能利用率为79.7%,高于同期全国工业77.9%的水平。

2.印度等海外订单回流。德尔塔变异新冠病毒的横行,导致印度和越南等中国周边国家纺织业陷入困境,国内纺织业良好的营商环境具备承接这些国家订单的实力。

特别是印度市场,受疫情期间封锁措施影响,印度2020年服装行业出口额暴跌24%,此前从中国转移到印度的大量纺织订单开始回流国内。我国多家纺织企业陆续承接来自印度和东南亚市场的订单,包括百隆东方、华孚时尚、航民股份(600987.SH)、联发股份(002394.SZ)等企业都提到已承接了海外转移过来的订单,部分企业还接近满产运营。

不过,承接海外订单或许是暂时性的。此前国内纺织订单转移至海外的根本原因是国内人工和材料成本高于印度和越南等国,而这个竞争优势对国内的纺织企业来说已成为过往,导致疫情以来进程会出现“每当国外疫情稍有缓和,外贸订单就会下滑”的窘境。进入下半年,印度、孟加拉国有些纺织业产业开始恢复,造成七八月份订单出现了一个“回流”流失的转变。数据显示,我国今年7月纺织品出口750.6亿元,同比大幅下降33.73%,环比下降6.9%,仅比2019年同期增长1.3%。

上述上市公司并未向外界披露疫情以来承接海外回流订单的具体数据,除了百隆东方等少数企业外,多数企业的收入来源均来自于国内。所以,若海外回流订单这个“到手的鸭子”又飞回去,那对多数企业的影响并不大。

由于多数纺织制造企业未涉及到上游的原料领域,而是在海内外采购原料,因此棉花等原料价格是影响纺织制造企业净利润实现增长最直观的因素。

今年上半年以来,以棉花为主的原材料价格运行在两年内的最高位。自6月下旬以来,棉花开启新一轮趋势性上涨,至今累计涨幅超15%。截止8月16日,江苏、浙江等地区棉花现货价格已攀升至18100元/吨上方。此外,羊毛价也创下多年来的新高,中国濮院28支仿羊绒市场价格在7月初就突破32000元/吨大关。

在全球以及中国棉花持续去库存格局以及需求持续走强下,棉花上涨动力依然较强。对于产销两旺的纺织企业来说,这将会削弱企业利润水平。

为抵消原料价格上涨带来的冲击,不少企业根据市场价格调整采购策略,多逢低补库,同时储备棉轮出和进口配额补充资源采购渠道。百隆东方称,“公司产品的原材料85~90%是棉花,由于有较多的棉花储备,因此没有受到多大影响。”

可以看到,上述四家纺织企业中,百隆东方的原材料库存最高,2021年上半年达到了23.2亿元,所以未在补库存方面有大动作。新澳股份和建盛集团(603558.SH)则在报告期内大幅增加了原材料存货。

不过随着棉花价格的持续走高,叠加近期德尔塔病毒的蔓延导致货物与原料运输延缓,纺织企业企业原料备货意愿较弱。在这种情况下,纺织企业将面临利润不断被压缩的境地。

中国财政科学研究院财政与国家治理研究中心主任赵福昌指出,“今年大宗商品价格上涨幅度较大,对于产业链上游的企业来说是好的,如果能传到终端由消费者承担,对中下游企业影响也不大。但目前的情况是,CPI涨幅较小,前端产品成本提价未能转嫁到消费价格上,因此,大部分提价成本都分摊在了产业链上,相当一部分企业将面临压力。”

作者:遥远

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载