5月下旬以来,全国大部分地区水泥价格开启持续下跌走势,多个地区水泥价格累计下跌超100元/吨,部分地区更是接近200元/吨。7月末,国内水泥价格终于一扫颓势,迎来一波涨价潮。

按以往来看,7-8月是水泥行业的淡季,而今价格呈现回升态势,再叠加下半年基建开工项目加快的预期,水泥行业能否淡季不淡?而行业龙头海螺水泥(600585.SH;00914.HK),近期似乎触底反弹,后续能否迎来一波主升浪?

水泥行业传统上4-6月是旺季,而7-8月是淡季。不过今年却不太一样。

7月底以来,连续走低的水泥行情呈现出企稳回升态势,8月8日,西南地区多家水泥企业发布调价通知,上调幅度达到20元—60元/吨。

数字水泥网数据显示,8月2日至8月8日,水泥价格环比上涨1.28%,库容比环比下降1.5个百分点,全国P.O42.5高标水泥平均价为422元/吨,环比上涨1.28%,同比上涨0.60%。

国信证券数据显示,从8月9日开始,全国水泥市场价格继续走高,环比涨幅为1.3%。价格上涨地区主要是上海、江苏、浙江、安徽、江西、湖南、广西和云南,幅度在20元/吨至40元/吨。

8月11日,安徽枞阳海螺水泥P.O42.5袋装水泥报价470元/吨,散装报价450元/吨。据生意社预计,8月旺季已经到来,水泥需求正在恢复。

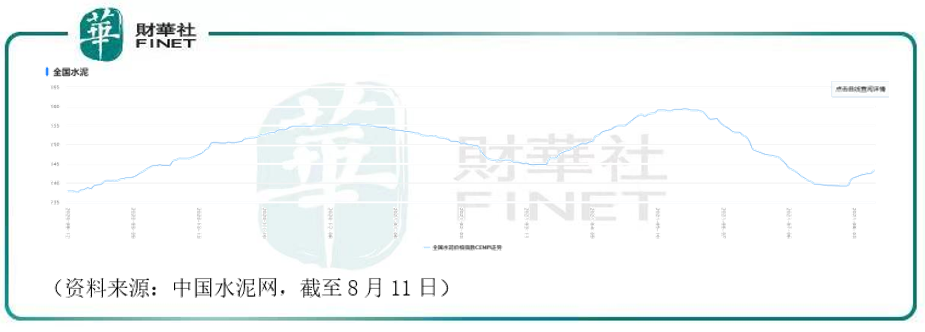

据中国水泥网数据显示,截至8月11日,全国水泥价格指数(CEMPI)为143.31,同比上涨3.89%。

对于下半年水泥价格的走势,中国水泥协会副秘书长、数字水泥网总裁陈柏林认为:“随着不利因素消退,下游市场需求将会不断恢复,水泥价格有望恢复到或超过去年同期水平。”

下游需求提升是水泥价格上涨的原因之一。

随着施工黄金期的逐步到来,多地重大项目密集开工。叠加730政治局会议对于下半年的表述,下半年财政手段会更加友好,专项债发行或加快,券商机构解读为利好基建,再加上5G新基建等建设,让作为原材料的水泥也开始“火”了。(对于基建关联的工程机械以及5G通信的投资逻辑,详见笔者文章《工程机械龙头飙涨,三一重工后续能否延续涨势?》、《电信“回A”意味着什么?》)

除了需求提升,水泥成本增加同样是推动水泥价格反弹的主要原因。

去年末以来,焦煤焦炭价格大幅上涨,煤炭作为水泥的原燃材料,价格上涨对水泥成本影响较大。以期货近月合约焦炭2109(已接近交割月)为例,去年9月30日至今涨幅约67%。若观察焦炭价格走势会发现,在今年二季度震荡过后,7月重新延续上涨态势,和水泥价格上涨的时间基本吻合。

从供应角度看,供需偏紧也是原因之一。

除了限电造成的错峰生产以及停限产,部分地区的停窑计划也使水泥供应进一步收紧。根据工信部、生态环境部联合发布《关于进一步做好水泥常态化错峰生产的通知》,据不完全统计,黑龙江、陕西、河北、河南等地已发布最新版水泥行业错峰生产通知。

如河北省在6月初发布的《关于全省水泥熟料企业开展献礼中国共产党建党100周年碳减排系列活动的通知》,根据通知要求:从2021年6月11日0时至6月30日24时,全省水泥熟料企业开展碳减排活动20天,期间因各地级市政府环保预警、重大活动等原因要求停窑的,视同参与碳减排活动并计入本次碳减排活动天数。

总结下,需求增加、供应偏紧、成本上升,多重因素共同推动了水泥价格上涨,让淡季不淡。

水泥工业是国民经济中重要的基础产业,但同样也是碳排放大户。中国水泥网显示,2020年我国水泥行业碳排放在工业行业中仅次于钢铁(钢铁碳排放量约占全国15%),因此水泥行业必将是2030年碳达峰、2060年碳中和目标的重点碳减排行业。

中国水泥网显示,2020年我国水泥行业碳排放约13.75亿吨,占当前全国碳排放总量(约102亿吨)约13.5%。碳中和背景下,水泥行业碳减排已成必然趋势。因此,缩减行业产能,优化行业格局成为大势所趋。(关于碳中和、低碳经济的投资逻辑,详见笔者文章《“史诗级”投资机会或诞生,如何踩中行业重磅风口?》

随着全国碳排放权交易市场启动上线交易,水泥作为碳排放大户大概率会在“十四五”期间纳入碳交易市场。

在节能减排的政策指导下,国家对水泥行业的结构性调整不断加强,落后产能逐步淘汰,优势企业兼并重组,产业集中度日益提高。

8月10日,冀东水泥(000401.SZ)公告称,公司于近日收到证监会出具的《中国证监会行政许可申请受理单》。冀东水泥拟吸收合并金隅水泥47.09%股份这一重组事项获证监会受理。

另据冀东水泥7月14日公告,根据资产评估机构出具的并经北京市国资委核准的资产评估报告,以2021年2月28日为评估基准日,标的公司全部股东权益评估值为2,893,040.38万元,对应金隅集团所持标的公司47.09%股权评估值为1,362,332.72万元。本次吸收合并交易对价以上述经北京市国资委核准的评估结果为依据,经交易双方协商确定为1,362,332.72万元。

冀东水泥和金隅水泥的重组就是大环境下的缩影。公司从2016年开启重组之路,重组方案包括股权重组和两次资产重组。本次重组后,金隅集团全部水泥资产的控制权和日常经营管理均已交由冀东水泥负责。

对于整个水泥行业,东海证券认为,中长期看,水泥行业是实现碳达峰、碳中和的重点行业,错峰生产等减产措施可能在未来进一步趋严,水泥行业产能出清有望进一步加速。头部水泥企业有望通过全国碳交易市场将自身在生产技术以及环保水平上的优势转换为一定的经济效益,生产工艺落后、环保水平较低的小企业成本抬升,或将被加速淘汰。

那么作为水泥行业龙头的海螺水泥如今怎么样了呢?

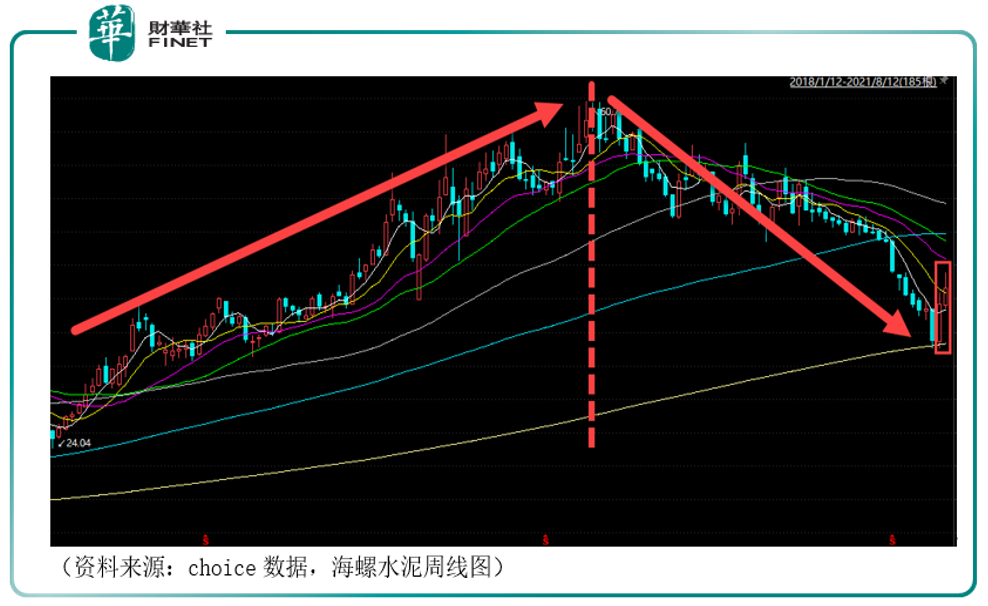

二级市场表现上,海螺水泥股价8月初至今已上涨超15%。似乎已经从近1年的下跌过程中触底反弹了。要知道,公司股价从去年8月至今年7月底最低价,下跌幅度已近40%。

水泥的需求量与国内投资强度密切相关(主要为基础设施、房地产和制造业中的厂房等),固定资本形成额与GDP水平、城镇化率的关系也遵循一定规律。固定资本形成额在人均GDP达到1.2-1.5万或者城镇化率达到70%左右时见顶,对应水泥总量和人均消费量也将达到峰值。信达证券认为,目前行业距离见顶尚远(约20%空间)。

作为产量最大的单一品牌厂商,海螺水泥无疑是水泥行业的龙头。在经历过近1年下跌后,如今公司面临什么样的环境?

今年开春后水泥需求逐步恢复,企业产销良好,华东、华南基本销大于产。据太平洋证券调研,西南地区出货达到9成,全国库存低于5成,水泥价格迎来普涨,江浙沪地区、珠三角地区价格开启第三轮上涨,价格均超去年同期。

从需求端来看,地产依旧强劲有韧性,基建端保持平稳,水泥需求仍有支撑。该机构认为熟料超预期上涨或成为水泥价格快速上涨的助推剂,Q2价格上涨有望超预期;由于当前市场对于水泥板块预期较低,随着基本面的催化,低估值、高分红的水泥板块或迎来修复行情,而海螺是行业的风向标。若结合PB-ROE投资策略,海螺水泥或有估值修复预期。

对于近期市场风格“高低切换”,金融、地产等低估值板块开始上涨的现象,中金策略分析指出,部分优质“老白马”前期调整主要是受业绩高基数、上游涨价以及结构性估值偏高、部分行业基本面弱化等因素困扰,但年初以来调整后估值压力明显缓解;结合中国产业升级和消费升级的中期趋势未发生根本变化,部分具备核心竞争力的公司可能已接近价值区域,中长线的投资者可以自下而上择股布局估值已调至匹配中期基本面的优质“老白马”类公司。

同时,公司作为传统的“重污染”行业,也在积极相应政策,进行转型升级。据公司7月17日《关于参与设立产业投资基金的公告》,公司拟与中建材私募基金管理(北京)有限公司及其他有限合伙人共同出资设立中建材(安徽)新材料产业投资基金(有限合伙)(暂定名,最终以企业登记机关核准名称为准)。

笔者注意到拟投资公司暂定名带有“新材料”的关键词,而从投资基金各合伙人名称来看,涉及到国家制造业转型升级基金股份有限公司、中国国有企业混合所有制改革基金有限公司等机构。

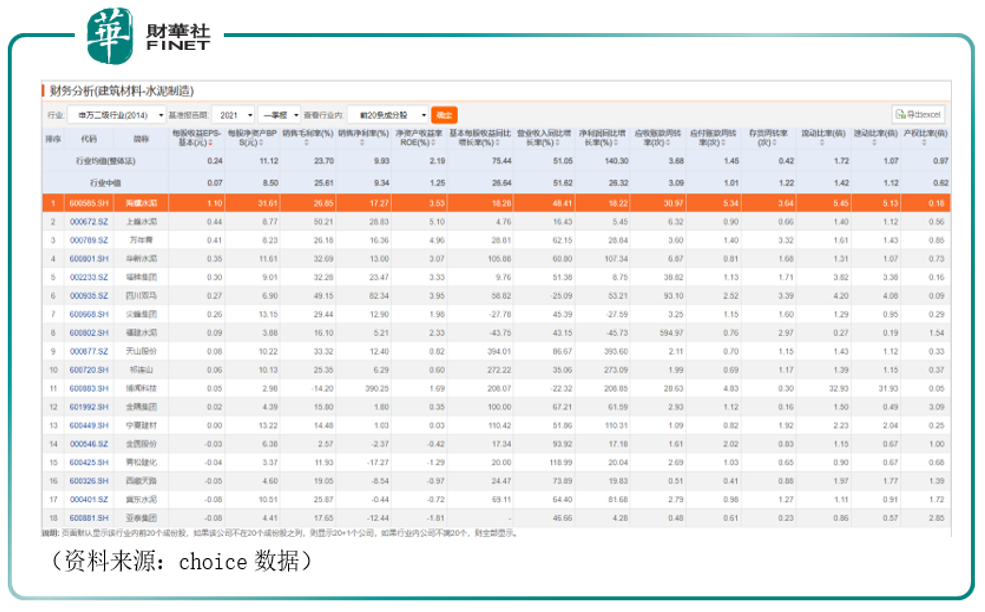

财务方面,截至2021年一季报,公司各项财务指标整体在行业排名第一(以申万二级行业建筑材料-水泥制造为分类)。

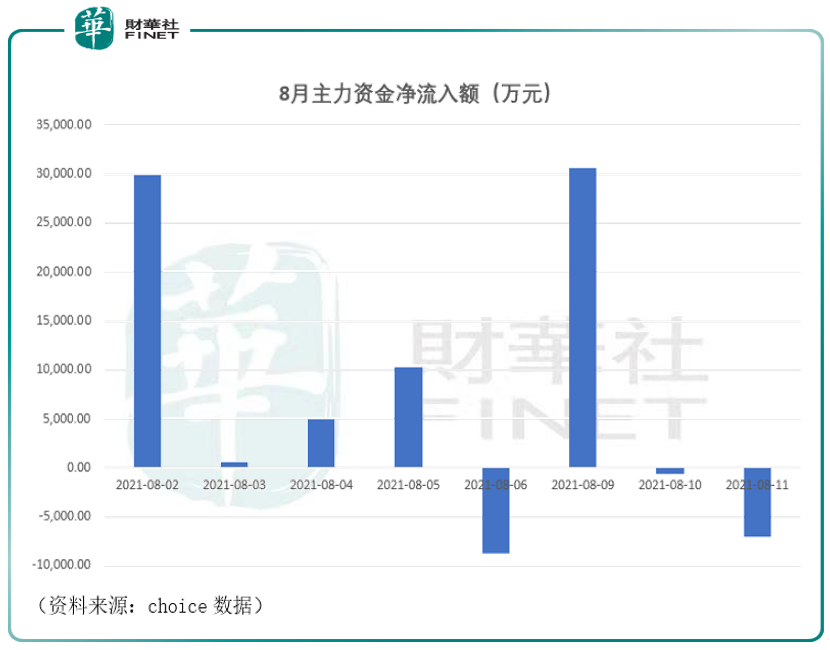

资金关注层面,从8月主力资金情况来看,总体呈净流入态势。其中8月02日和8月09日净流入额比较突出。

对于后续走势,笔者认为需要关注以下几方面:1、需求端,关注基建项目开工进度;2、供给端,关注行业相关政策限产情况。3、交易端,估值修复逻辑是否被多数机构认可。

作者:许螣垚

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载