2018-2020年,国内三元电池的年产量反超磷酸铁锂电池,宁德时代更是凭借三元锂电超越比亚迪,占据锂电江湖的半壁江山,还登上创业板一哥的宝座; 2021年上半年磷酸铁锂累计总产量反超三元锂电,时隔3年后的首次逆转,会引发锂电行业怎样的动荡?会酝酿哪些新的投资机会?磷化工与钛白粉相关个股为啥纷纷切入磷酸铁赛道抢占上游?锂电乘风破浪的传奇故事能持续多久?

财华社磷酸铁锂回归专题将会一一解答,本文是该专题的第四篇。

化工与有色金属这两大板块算是与新能源最接近的了,甚至有些地方还有交叉。

随着磷酸铁锂电池在新能源汽车的装机量不断提升,传统化工板块迎来了“金蝉脱壳”的良机,估值逻辑有望获得重塑,尤其是工业级的磷化工个股,具备切换赛道的先天优势。

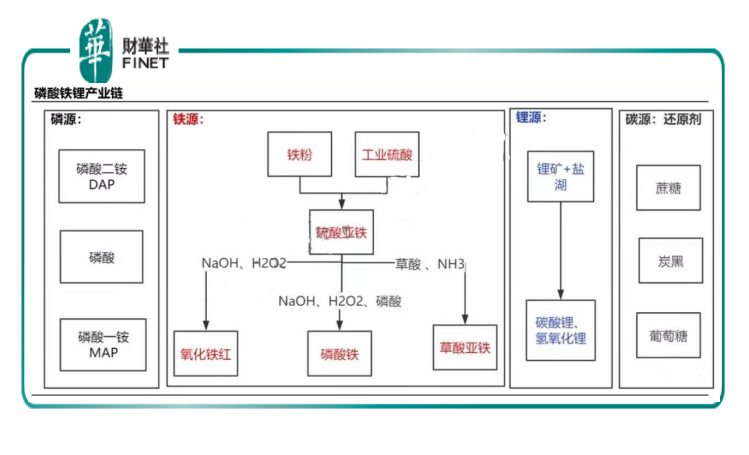

磷酸铁锂的化学式为LiFePO4,从元素构成来看,包括锂元素、铁元素、磷元素这三大金属元素,即要想通过化学工业制取磷酸铁锂,肯定离不开这三大元素。

目前工业级磷酸铁锂的获取主要以液相法与固相法这两种方式,如下图所示:

可以看出,无论是液相法还是固相法,所用到的原材料都是以磷酸一铵、高纯磷酸、工业级碳酸锂等原材料制取。

为保证磷酸铁锂的质量,目前在磷酸铁和磷酸铁锂制备过程中,主要用到的是工业级的磷酸一铵和磷酸。

简而言之,工业级磷酸一铵已成为新能源电池(磷酸铁锂电池)正极材料磷酸铁锂的前驱体磷酸铁的重要原料之一。

2021年7月8日,特斯拉正式上线Model Y标准续航版。与长续航版本相比最大的变化是采用了磷酸铁锂电池,与三元锂电池相比,磷酸铁锂电池的综合成本大约便宜20%左右,国产零部件成本的下行直接降低了Model Y在中国的售价。

不只是特斯拉,比亚迪、小鹏等部分车型也都搭载了磷酸铁锂电池,苹果的电动汽车传言也将配套磷酸铁锂体系电池,下游新能源汽车的利好,电池的需求量变大,传导需求从终端层层逆流而上,上游的原材料就会受益涨价,最终导致工业级磷酸一铵的需求变旺。

近期工业级磷酸一铵出厂价由5000元/吨上涨至5500元/吨,来个了猛抬头,2020年的出厂价还是在3500元/吨-4000元/吨之间浮动,未来涨价具有一定的持续性。

那么工业级的磷酸一铵又是如何获取的呢?

目前制取工业级的磷酸一铵,主要有两种方式,一种为热法,一种为湿法。湿法是制备电池用磷酸和磷酸一铵的主要路径。

尽管两种技术路径所制取的磷酸和磷酸盐均能达到电池级需求。但是热法由于能耗高,污染高,投资高,在国外等发达国家早已被限制或禁止。国内近年来也采取措施,逐步关停淘汰黄磷产能,同时热法还面临较高的成本问题。

随着我国湿法磷酸净化技术国产化的成功,目前湿法磷酸净化技术成本不断降低,产品质量也逐步提升,除可以生产工业级产品外,在食品行业也已经广泛应用。未来湿法净化磷酸及磷酸盐产品将是电池级磷酸和磷酸一铵的主要来源。

2021年以前,相关行业标准未出台,各磷酸铁或磷酸铁锂生产企业自行向磷酸一铵生产企业提出要求,以满足生产需要,其所采购的磷酸一铵往往参照HG/T 4133-2010工业磷酸二氢铵标准生产。

2021年4月1日工信部正式发布了电池用磷酸二氢铵化工行业标准。从各项指标来看,该标准对磷酸一铵的质量要求高于现行的HG/T 4133-2010工业磷酸二氢铵标准,对部分杂质含量做了严格的限制。部分工业级磷酸一铵生产企业要想满足电池用磷酸一铵的要求,需要进一步改良产品方可匹配下游需求。

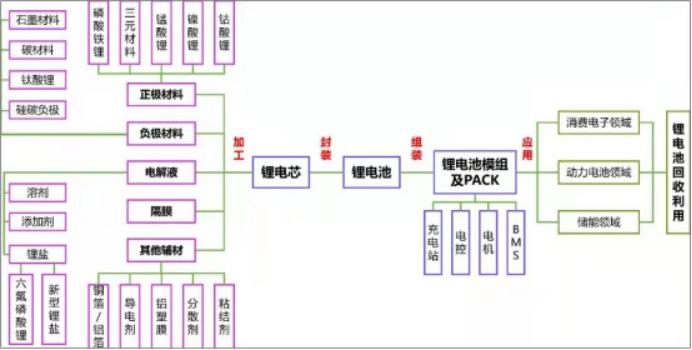

从磷酸铁锂材料在整个锂电池行业所处的位置与重要程度来看,锂电芯由正极、负极、电解液、隔膜这四大部分构成,其中正极材料占总成本40%以上,负极材料占比16%左右,隔膜占比12%左右,电解液占比 8%左右。

磷酸铁锂的重要上游磷酸铁占磷酸铁锂成本50%以上,而磷源又占磷酸铁39%,是主要成本。这意味着,具备上游磷源的企业在磷酸铁行业具备一定的成本优势,这是近期具备磷矿资源的传统磷化工公司纷纷进军磷酸铁行业最大的诱惑力所在。

从最上游的磷矿石,到湿法磷酸、再到湿法净化磷酸,最后到工业级磷酸一铵,上下游的每个分支都有磷化工相关的个股布局。

在磷化工板块,已实锤切入磷酸铁锂上游赛道的主要包括中毅达、云天化、川发龙蟒、川金诺、川恒股份、兴发集团等。

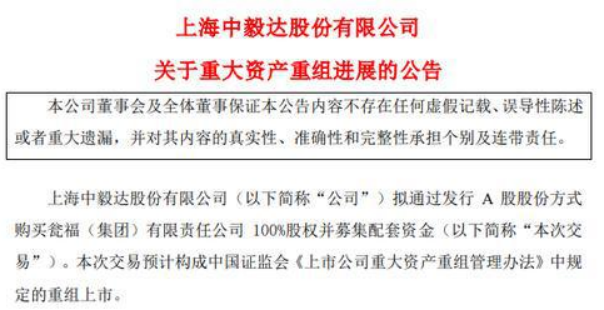

中毅达(600610.SH):2021年5月份摘帽ST后,转型到磷酸铁锂产业链的典型案例。

翻一下2020年报,中毅达的主营业务是食品方面为主,与磷酸一铵上游没什么关联。

2021年7月19日,中毅达发布公告披露重大资产重组进展,拟通过发行A股股份方式购买瓮福(集团)有限责任公司100%股权并募集配套资金,。本次交易预计构成中国证监会《上市公司重大资产重组管理办法》中规定的重组上市。

这个瓮福集团现已形成年采750万吨磷矿石,年产约185万吨磷酸、350万吨磷复肥、240万吨化工产品(含工业级及食品级净化磷酸100万吨和无水氟化氢11.50万吨)的生产能力,产能优势明显。

对拥有上游磷资源的瓮福集团来说,算是一次借壳上市;对于中毅达来说,则是通过塞入优质资产,瞄准了新能源赛道,来争取一次重生的机会。

云天化(600096 .SH):公司化肥总产能约 881 万吨/年。其中:基础磷肥总产能约 555 万吨/年(其中磷酸二铵445万吨,磷酸一铵70万吨),是国内产能最大磷肥生产企业之一。

别忘了,前文提到过,肥料级的磷酸二铵在特定条件下可以转化为工业级的磷酸一铵。这对云天化来说,可是一笔不小的财富机遇。

除此之外,还有 1450 万吨的原矿生产能力, 618 万吨的擦洗选矿生产能力,2020 年公司共生产浮选精矿 473.78 万吨、酸法矿 517.14 万吨,黄磷矿 131.62 万吨,钙镁矿 1.68 万吨,聚甲醛生产能力9万吨/年,饲料级磷酸钙盐产能 50 万吨/年,黄磷3.2万吨。参股公司有3.5万吨/年氟化铝产能,和瓮福的联营公司有3万吨无水氟化氢产能,和多氟多联营在建2万吨/年电子级氢氟酸项目。

新洋丰(000902.SZ):具有年产各类高浓度磷复肥逾800万吨的生产能力(其中180万吨磷酸一铵产能)和320万吨低品位磷矿洗选能力,配套生产硫酸280万吨/年、合成氨15万吨/年、硝酸 15万吨/年。

川发龙蟒(002312.SZ):现有工业级磷酸一铵产能40万吨/年,同时具备磷矿产能115万吨/年。另有10万吨磷酸铁及磷酸铁锂项目将投产。7月份发布半年报业绩预告显示,公司预计2021年1-6月业绩大幅上升,归属于上市公司股东的净利润为6.00亿至7.00亿元,净利润同比增长549.37%至657.60%

川恒股份(002895.SZ):磷矿保有量1.6亿吨,参股公司保有量3.7亿吨,已有磷矿产能300万吨,同时具备17万吨工业级磷酸一铵产能,计划投建10万吨磷酸铁项目。

川金诺(300505.SZ):财报显示,公司产品的主要原材料为磷矿石、硫铁矿、硫酸,所在地方圆200公里范围内,磷矿储量有10.99亿吨(平均品位22%),占云南省磷资源总量的25.91%,硫铁矿(包括伴生硫)储量为1.04亿吨。

目前川金诺已有磷酸氢钙、磷酸二氢钙和过磷酸钙等产能55万吨,预计2022年投产10万吨/年湿法净化磷酸,公司计划建设5000吨磷酸铁项目,资本市场上7月5日至9日,川金诺股价暴涨约46%。

兴发集团(600141.SH):7月12日晚间公司发布了股价异动公告,公告显示,公司预计2021年半年度实现归属于上市公司股东的净利润为11亿元至11.5亿元,同比增长692%至728%,截至目前公司拥有采矿权的磷矿资源储量约4.61亿吨。

磷化工转型新能源的经典成功案例有很多,比如多氟多,过去的主打产品是冰晶石,后来转型到六氟磷酸锂这个赛道,切换到动力电池的电解液核心上游,业绩大增,股价屡屡飙升;比如天际股份,以前主打产品是小家电,在收购江苏新泰材料后,也是转型到六氟磷酸锂赛道,实现了业绩与股价的双丰收。

新能源的大门才刚刚打开,已经入门的和还在路上的,都是一次获得估值提升的机会和一场脱颖而出的考验,上文提到的磷化工板块的上市公司们,能否顺利的踏入这个新赛道,值得期待。

铁锂回归专题往期回顾:

《铁锂回归| 200亿市值!深绑宁德时代,德方纳米渐成铁锂正极“隐形冠军”? 》

《铁锂回归| 勇晒业绩,“正负极双雄”贝特瑞收获“超高人气”》

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载