5月11日,全国第七次人口普查结果公布。普查显示,中国60岁及以上人口为26402万人,占18.70%(65岁及以上人口为19064万人,占13.50%),该比例较2010年的六普结果增加了上升5.44个百分点。

这些60岁以上人口不仅仅是一个数字。他们是60后、70后的婴儿潮一代,经历了改革开放以及之前、国企下岗潮等国家最动荡的一段时期,未来十年即将批量步入60岁的他们很可能就是你的父辈。

孔子《礼记》中载,大同社会是为“老有所终,壮有所用,幼有所长,鳏寡孤独废疾者,皆有所养。”老有所终排第一。所谓老有所终,无非就是提高老龄人口的生活质量和晚年的健康情况。

中国老年人的健康杀手之一就是神经血管疾病。数据统计,2019年中国总死亡人口20%以上是死于神经血管疾病且该比例仍在不断增长。当中,由于生活方式和人口老龄化的原因, 缺血性脑卒中的发病率持续上升。所谓“脑卒中”,其实就是中风。

在老年人口中,中风是一个非常普遍的疾病。而且脑卒中还具有高死亡率和高致残率的特征, 严重影响老龄人口晚年的生活质量。

中国有规模庞大、正在加速增长的老龄人口。如果有手段可以有效治疗脑卒中,那不仅是商业上的成功,也是大部分国人所乐见其成的事请。

6月22日,归创通桥(02190.HK)带着在研所有主要神经血管类别(即缺血性、出血性、狭窄、颈动脉、血管通路装置)全套产品来到港股递交招股申请。身处外周血管介入器械的高速增长赛道,归创通桥注定受到会受到市场格外关注。

国内未来二十年不可逆的人口加快老龄化让归创通桥拥有巨大成长空间。“银发经济”时代来袭,归创通桥将有可能成为“小而美”的神经血管介入器械细分领域龙头。

归创通桥由董事长兼执行董事赵中(招股书中称为“Jonathon Zhong Zhao”)创立于2012年11月。

根据招股书介绍,赵中1988年毕业于四川大学,获高分子化学与合成学士学位。1997年5月,赵中取得美国约翰斯•霍普金斯大学医学院生物医学工程博士学位。

赵中本人在制药及医疗器械行业有25年工作经验。1996年7月至2002年6月,赵曾担任Guilford Pharmaceuticals Inc.(现隶属于一家于东京证券交易所上市的公司卫材株式会社(股份代号:4523))联席董事兼科学家。2002年7月至2011年8月期间,赵中在强生旗下公司Cordis Corporation担任首席科学家及研究员,主要负责开发药品器械组合产品。

除赵中外,归创通桥高级副总裁李峥及高级副总裁潘宁都在全球顶尖医疗器械公司平均拥有超过15年的工作经验。

从领导团队从业经验看,归创通桥未来产品商业化成功有保障。

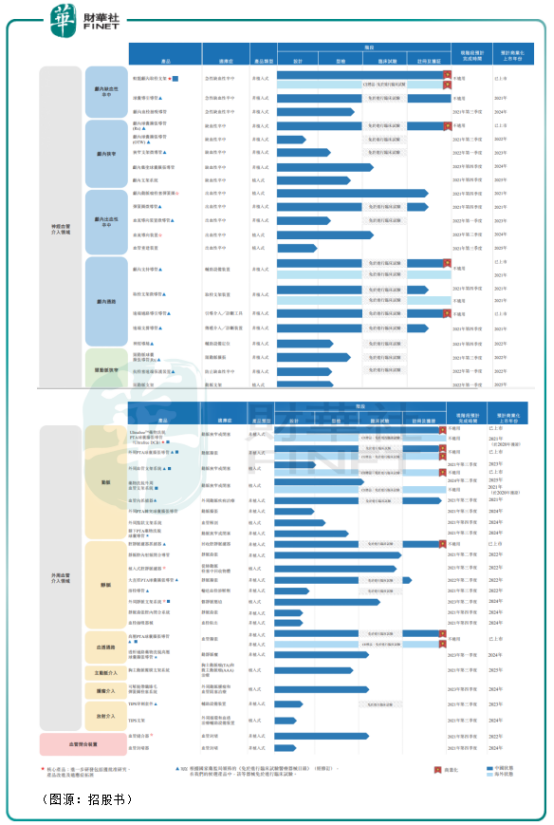

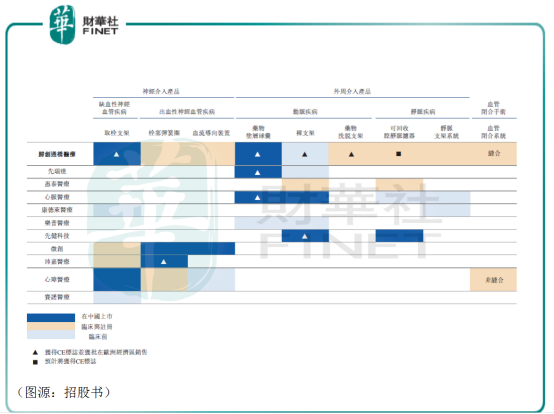

在产品管线方面,公司截至今年6月15日神经和外周血管介入外科器械产品组合共有45款产品及候选产品,其中中国及海外获批的有12款产品,另外36款产品则将在2025年前在中国上市。公司预计在2021年至2025年将分别有5款、9款、4款、13款及5款产品在中国上市。

归创通桥已获批产品中有两款核心产品,一是蛟龙颅内取栓支架,该支架可使用期微导管技术捕获和去除阻塞血管的血栓以治疗急性缺血性脑卒中(AIS)等神经血管疾病。

急性缺血性脑卒中是缺血性神经血管疾病的一种临床亚型表现。缺血性神经血管疾病一般发生在患者脂肪和胆固醇形成凝块并阻塞血管,在此情况下,血液无法大脑,神经元会缺乏营养及氧气。按临床表现划分,缺血性神经血管疾病可划分为缺血性脑卒中或急性缺血性脑卒中(AIS)、短暂性脑缺血发作(TIA)、盗血综合征、颅内动脉粥样硬化疾病及颅内狭窄(一种可能导致AIS和TIA的脑内动脉狭窄)等。

AIS占全部脑卒中病例数近90%。2015年至2019年,中国AIS发病数由280万例增至340万例,预计到2030年将增加到580万例,复合年增长率达到5.0%。

另一方面,中国目前神经和外周血管介入器械市场仍处于初级发展阶段。就机械取栓术而言,2019年美国针对缺血性脑卒中的手术渗透率为3%,而在中国渗透率只有0.6%。随着潜在政策发展(例如在使用规模达到一定情况下血管介入医疗器械将会纳入医保等)、居民可支配收入增加等因素,该部分渗透率将会上升。

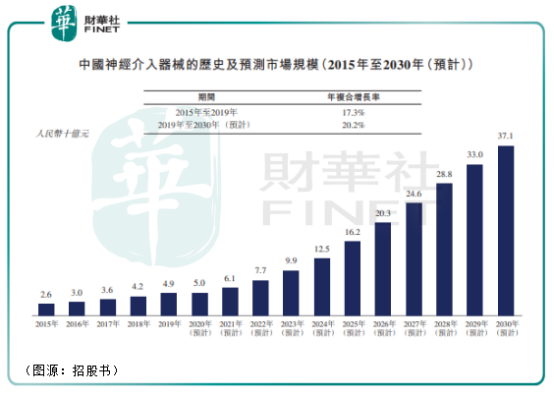

整体而言,中国神经介入器械的市场规模2015年至2019年之间由26亿元增至49亿元,复合增长率为17.3%,且预计到2030年将进一步增至人民币371亿元,成为百亿规模行业。

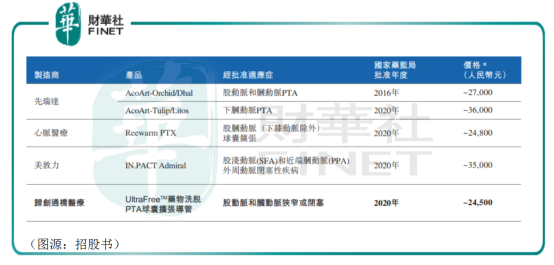

截至6月15日,国内共有12种已上市的取栓支架,分别有四家国际公司及四家国内公司制造。据招股书介绍,相比其他竞品,蛟龙颅内取栓支架具有两点优势,一是其螺旋式上升结构可更好抓捕血块,更紧密包裹嵌入的血块而不易脱落。 第二是取栓支架共有16种不同长度和直径,可适应各种复杂医疗条件。

根据2019年10月一项多中心、单盲、随机试验结果显示,蛟龙颅内取栓支架相比其他产品,有效性更高,能将血管再通成功率提高7.5%,且安全性更高。

公司第二款核心产品是Ultrafree DCB。Ultrafree DCB是一种为治疗股动脉和腘动脉(膝下内侧动脉除外)狭窄或闭塞患者的经皮腔内血管成形术设计的介入器械。

Ultrafree DCB所针对的外周动脉疾病(PAD)是指位于心脏或大脑以外的血管疾病,该疾病常发生于血小板阻塞向胳膊、腿和内脏器官(如胃或肾脏)输送血液的动脉或使其变窄时。外周动脉疾病可造成动脉粥样硬化血管疾及引发心脏病、卒中、微卒中、腿缺血(甚至有截肢风险)。

对于外周动脉疾病,当前首选方法为血管介入治疗,包括球囊、支架和斑块旋切术等。DCB即指药物涂层球囊。

Ultrafree DCB所对应的中国外周动脉疾病介入器械的市场规模由2015年14亿元增至2019年的24亿元,预计2030年将一步增至122亿元。2019年至2030年间行业年复合增长率将达到15.7%。

目前中国共有五种外周药物涂层球囊(DCB),由一家国际公司及三家国内公司制造。归创通桥的Ultrafree DCB是重工唯一带有无载体紫杉醇晶体涂层的产品,可提高目标病变血管的药物输送比率及吸收效果。临床结果表明,该产品大幅提高了血管的长期疗效。

归创通桥的蛟龙颅内取栓支架于2020年5月及9月分别在欧洲及中国开始商业化,Ultra free DCB则是从去年12月开始在中国商业化。公司计划在今年开始产品在欧洲市场的商业化。

以上两款产品在去年开始商业化之后,归创通桥产品管线中共有六款已商业化产品,即蛟龙颅内取栓支架、Ultrafree DCB、 颅内支持导管、外周血管支架系统、外周PTA球囊扩张导管和高压PTA球囊扩张导管。

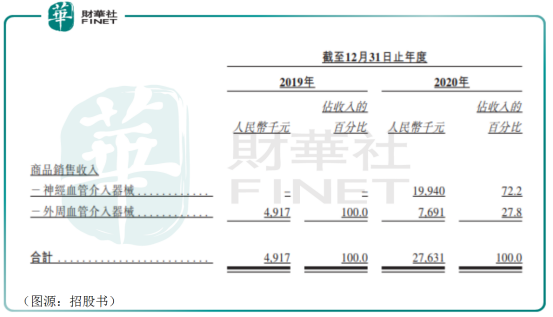

而商业化仅半年的和一个月的蛟龙颅内取栓支架及Ultrafree DCB就贡献收入1060万元及100万元,占公司当年销售总额的38.4%及3.7%。未来公司两核心产品预期将会贡献大部分销售收入。

未来的归创通桥,将有望乘着中国神经介入器械和外周动脉疾病介入器械市场的东风,在蛟龙颅内取栓支架及Ultrafree DCB端实现销售额快速增长。

“归创通桥”名字听上拗口,实际上公司是由赵中创立的两家医疗公司合并而来。归创通桥前身浙江归创成立于2012年11月。公司专注于外周血管介入治疗高端医疗器械研发,从2014年开始启动Ultrafree DCB临床试验。

通桥医疗(珠海通桥)则是成立于2016年,公司拥有多位海外专家与本土精英。通桥医疗拥有国际领先的高端颅内植入介入医疗创新技术,曾将多项国际领先科研成果转化为产品。

2018年,浙江归创进行股份重组,珠海通桥成为归创全资附属公司,“浙江归创”正式改名为“归创通桥”。

两所医疗公司合并之后,归创管外周血管介入,通桥管神经介入,归创通桥因此有着行内最齐全的产品管线。根据弗若斯特沙利文统计,归创通桥是中国国内唯一一家已开发出涵盖神

经血管产品组合涵盖五大类别(缺血性、出血性、狭窄、颈动脉、血管通路装置)产品组合的公司。而在外周血管介入医疗器械领域,在国内企业中,归创通桥拥有最全面的外周血管介入产品组合,涵盖支架、球囊、导管和滤器等全系列动脉、静脉和主动脉产品。同时还有两款血管闭合装置在研产品,是国内首家开发出血管闭合装置在研产品。在整个血管介入一共汇聚了45个管线产品,具备国内少有的全线产品组合。

更丰富的产品管线意味着公司成长空间更大。

参考归创通桥在香港股市上的同行,企业在港股市场自去年开始就颇受追捧:

沛嘉医疗(09996.HK)在去年5月15日上市,公司发行价15.36港元,当日收盘报25.8元,涨幅68%。截至6月21日收盘,沛嘉医疗股价收报32港元,是上市价格的208%

启明医疗于2019年12月10日在港交所上市,发行价为33港元/股,首日收盘,启明医疗涨30.45%,报43.05港元/股,截止2021年6月21日收盘,启明医疗股价报收 67.25港币, 是上市发行价的203%。

心通医疗于于2021年2月4日在港交所上市,发行价为12.20港币/股,截止收盘,心通医疗涨首日报收每股18.82港元,涨近56%,截止2021年6月21日收盘,报收15.62港币,128%。

业务涵盖骨科器械、心血器械及神经介入器械的微创医疗(00853.HK)在去年十月底开始股价一路的走高,最低见26.7港元,至6月15日股价最高一度突破71港元,涨幅超过两倍。

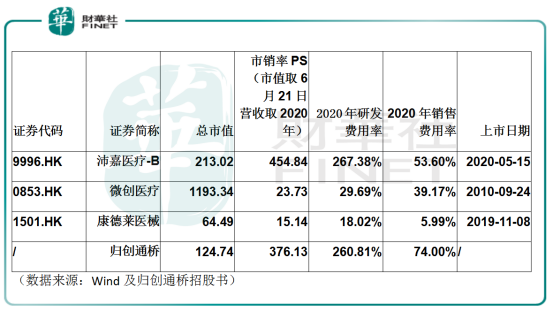

对比港股同行,归创通桥如果按发行价中位数所对应的市值上市,其按去年营收计算得出的市销率为376X,高于较早年上市的微创医疗及康德莱医械,但仍低于去年5月份上市,同样未盈利的沛嘉医疗-B。

直接对比沛嘉医疗和归创通桥,两者去年研发费用率相仿,归创通桥绝对值略低,但公司研发效率非常高,不仅管线丰富,而且效率很高。从3月中下旬A1申请到目前,公司已经新增3个产品获批。

由于归创通桥销售刚起步,故销售费用率更高。沛嘉医疗从2019年开始神经介入器械开始商业化,而归创通桥两款核心产品则从2020年开始在中、欧两市场上市,当年销售额超过沛嘉2020年的70%,也可谓成绩优秀。两者比较,归创通桥仍处于早期获客阶段,自然会付出更多的销售费用。

而从产品管线的丰富度来看,归创通桥在研/获批产品覆盖种类更多。结合成长性预期,若归创通桥按发售价范围中位数发行,市销率更低的公司在港市“血管中介器械”热潮仍未褪去的情况下,可能会获得市场追捧。

此外,从公司基石投资者的组合也能看到归创通桥的投资价值。归创通桥已与12位基石投资者,按发售价认购以总金额1.45亿美元。这个基石阵容可谓强大,有高瓴领头(Hillhouse),富达(Fil International )和清池资本(Lake Bleu Prime)紧跟其后。这三位投资人都是医疗行业非常具有代表性的专业投资人,而同时作为基石参与IPO的机会其实不多,在历史上其共同参与的三只个股IPO表现均非常不错。

其中,沛嘉医疗(09996.HK) - 上市当天:+67.97%,上市至今:118.10%;荣昌生物(09995.HK) - 上市当天:+33.97%, 上市至今:141.84%;欧康维视生物(01477.HK) - 上市当天:+152.39% 上市至今:+93.04%。

以上三只个股优秀的IPO表现,一定程度上预期归创通桥上市后将同样具备较大的升值空间。

最新的人口普查结果显示,未来十年二十年中国将有一大批婴儿潮一代的60、70年后老去。 这个增量是确定的。“三胎”政策之下出生人口的增加只会通过增加总量的方式降低老龄人口比率,但老龄人口绝对值无疑是会上升的。

当老龄人口增加之后,国家预期对其医保政策等会有一定倾斜,这也是“大同社会”的民心所向。

原本矜贵的神经介入器械,在“国产替代”、60后对应的80后子女人均可支配收入增加/消费观念转变前提下,也不会再是什么稀罕的事。

血管介入,无论外周血管还是神经血管市场的爆发,可能只是在前夕。在这条赛道,“我全都要”的归创通桥此番上市融资,估值对比只以神经介入器械为主业的沛嘉医疗还更低,同时基石投资人阵容强大,历史投资表现良好,因而具备一定的投资价值。

年轻人已经躺下了,“银发经济”总会来的。在银发经济时代,如果要出现一个兼重经济效益和社会效益的公司,归创通桥可能会是候选之一。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载