在2015年之前,张璐是上海一家欧洲管理咨询公司中国区的合伙人。孤身一人在上海打拼的她面对上海飙升的房价、工作的压力、人与人之间交往的困难,心里压抑难言,想发到微信上不太方便,最后只能发到QQ空间,并设置了自己可见。

在那一刻,张璐觉得并有一款产品可以展示真正的自己。

于是没有任何互联网经验的她就有了做一款互联网产品的想法。刚开始,张璐一个人画了个产品原型,找了个兼职做一套UI,又找外包公司做demo,但最后成品效果并不理想。于是她就辞职自己组建了7人的团队专门做这款APP。

10个月之后的2016年11月,第一版APP上线,这就是最早的Soul。

近五年之后,这款主打陌生人兴趣社交的APP在美国递表申请上市。从招股书看,Soul在变现方面还处于较早期的发展阶段。

张璐曾经表示,自己也不知道为什么2016年底的时候,Soul可以获得外部投资人的融资——她觉得天使投资人就是“相信她个人”。而且她觉得,社交在那时候已经不是什么风口。

从不是风口的陌生社交领域杀出,Soul的模式一定有其过人之处。当然,Soul亦有其局限。

2020年初接受媒体采访时候,张璐透露Soul的用户主要是年轻人,其中95后渗透率已超过40%,覆盖范围包括一二三四五线城市,甚至海外。

而到了2021年3月,按 iResearch 报告统计,Soul已经是在中国Z世代渗透率最高的几款APP之一。 2019年及2020年,平台MAU分别是1150万及2080万,同比增长80.7%。截至2021年3月前三个月,Soul平均MAU为3230万。

3月份Soul移动端用户每日花在APP的时间约为40分钟,高于其他非即时通讯移动社交软件。56.4%在今年3月份使用过APP的用户至少在本月15日内表现活跃。78.4%在2020年12月至少15天内表现活跃的用户在今年3月份至少15天内仍维持表现活跃。

换句话说,Soul不仅渗透了相当部分的95后年轻用户,其用户留存率亦较高。年轻用户对Soul平台的黏性较高。

在用户量和用户黏性培养出来之后,一般的社交平台都会开始流量变现。Soul也不例外。

Soul收入主要有两大来源,一是增值服务,即用户购买会员或虚拟货币享受会员专属服务产生的收入;其二则是广告收入。2019年,Soul甚至还未有广告变现。2020年开始,平台开始以增值服务及广告投放两端服务进行变现。

然而,从付费率和最终盈利结果看,Soul的变现只处于起步阶段。首先,按付费率统计,2019年及2020年,平台月均付费用户数量分别为26.89万及92.93万,每名付费用户贡献21.9元及43.5元收入,对应两个年度的MAU 1150万及2080万,付费率分别是2.33%及4.47%。

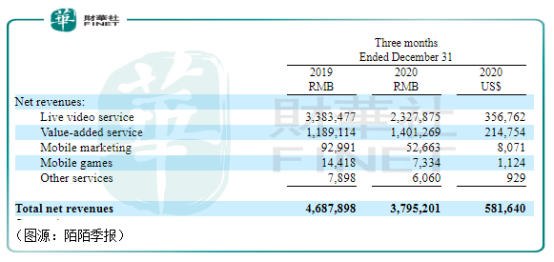

对比美股上市的另一款陌生人社交应用陌陌(MOMO.US)。财报显示,公司2020年12月主APP(即陌陌)MAU为1.138亿,季度付费用户数量为900万,付费率为2.63%。再加上探探付费用户的380万,陌陌第四季付费用户总数为1280万。

同期,陌陌(含探探)产生的直播服务收入及增值服务收入分别是23.3亿元及14亿元(合计37.3亿元),折算每名付费用户每月贡献的收入是97元。

由此不难看出,目前的Soul在付费率上与陌陌相当,但在每名用户贡献收入方面还远远比不上陌陌。

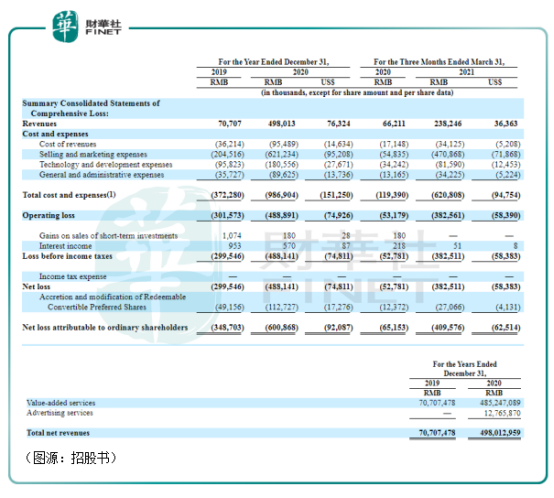

而从最终盈利结果来看,Soul目前仍处于亏损阶段。2021年第一季,公司总收入为2.38亿元,收入成本为3412.5万元,营销费用高达4.7亿元。最终,Soul净利润录得亏损4.1亿元,较2020年同期的亏损6515.3万元扩大超过五倍。

公司亦在招股书中表示,其运营费用中销售及营销费用占了大头,最主要的营销支出便是广告费用。公司在各种日常移动APP中投放大量广告宣传Soul APP,导致产生了较多的营销费用。 这基本与过去一两年我们经常在知乎等社区上屡屡看见Soul的软广和硬广的印象相符。

还在砸钱打开知名度阶段的Soul现金流亦呈现典型的互联网平台烧钱阶段特征,经营活动现金持续流出,现金流主要依赖投资活动净流入及融资活动的外部融资。今年第一季,因为经营活动现金净流出过多达1.52亿元,Soul现金及现金等价物减少1.5亿元至4.75亿元。

也正是因为如此,Soul有了上市融资的需要。

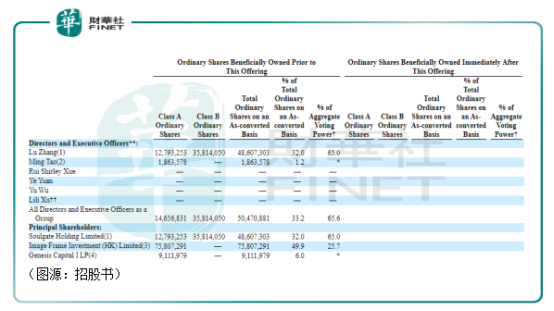

从现股东架构看,Soul前三大股东分别是Soulgate Holding Limited、Image Frame Investment (HK) Limited及Genesis Capital I LP。Soulgate是张璐全资所有公司,Image Frame唯一成员是腾讯。Genesis Capital背后则是元生资本的彭志坚。彭志坚同样拥有腾讯从业背景,其本人为前腾讯副总裁、腾讯投资并购部前总经理。

在推出即将近五年之后,现在的Soul也许到了通过上市回报股东的时候了。深谙社交之道的腾讯和彭志坚背书,让Soul的上市有了一丝底气。但从经营业绩看,现在的Soul仅处于变现的起步阶段,它将用什么说服市场投资者呢?

在招股书中,Soul大部分篇幅都花在了介绍其APP产品的运营特色上。

对于Soul而言,讲好一个关于未来的故事比呈现现在最简单的VAS增值服务和广告变现两项业务营收要重要得多。

Soul的目标是建立一个年轻人“灵魂社交”的元宇宙。所谓的“灵魂社交”,是指建立在兴趣、星座等众多维度上的兴趣社交。用户需要先完成“灵魂测试”,平台才可以根据测试的结果用大数据匹配陌生社交的对象。

因为社交是基于用户的性格、兴趣等开展,所以Soul最大的特点就是“虚拟身份”。用户不会以真实头像视人,相互间只会看到对方的个性和特长、爱好,而真实身份、地址、年龄、外表等都是非必要上传信息。平台甚至还不鼓励用户在po出有关自己身份信息的内容及自拍。

平台有语音匹配和视频匹配的功能。但即便是视频匹配,用户在默认条件下亦会被打上马赛克。

与主打“荷尔蒙冲动”的约会软件探探和陌陌相比,Soul APP如其名,走出了不同寻常的路。

若以交友软件的标准衡量,Soul的匹配对于某部分对颜值要求较高的用户而言是低效的。有可能两个用户在天南地北地聊了一番同好、人生观、价值观、世界观与哲学观之后,线下面基发现对方外貌与想象中相距甚远,无奈之下只能做个真正的灵魂伴侣。

这种类似上世纪《查令十字街84号》的交友方式发生在以约会为目的的平台上多少显得格格不入。如Soul平台的“灵魂匹配”功能若不使用付费的同城卡功能,用户默认是匹配到全国不同城市用户的。这样的话,Soul的功能真的就变成了交个灵魂之交,侃侃大山,其余别无它用。

这亦是Soul一直被诟病的原因:如果用户使用Soul,目的不是为了男女交友,而只是交个笔友,大概率没有必要充值增值服务以解锁诸多服务,如语音匹配的定位卡等——相比之下,探探的“荷尔蒙冲动”更容易刺激用户充钱消费。

而如果用户的初衷是男女交友,亦大概率没有必要使用Soul,因为它跳过了现代相亲中的第一步环节——交换相片,然后才是信息。

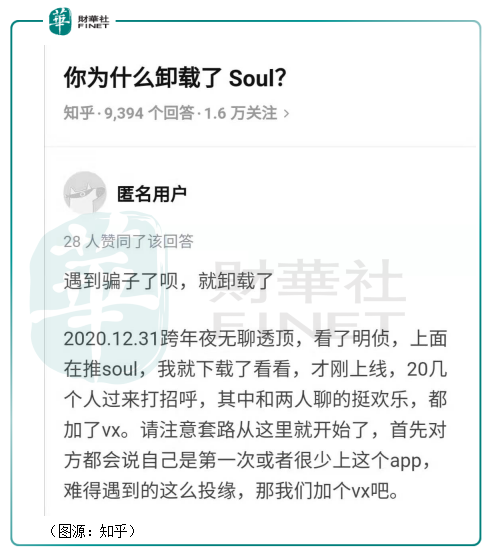

另一方面,Soul不要求用户披露真实信息亦滋生了大量的骗子。在知乎上,有关你为什么卸载Soul的问题下收录有9394个回答,其中相当一部分的答案都是关于Soul平台上的骗子横行的回答。

尽管Soul表示,自己去中心的推广机制、丰富真实的内容、游戏化的功能以及反骚扰的强有力措施是平台深受95后年轻人喜爱的原因,但其实Soul用户年轻化还可能有一个原因是只有年轻人(学生)愿意通过Soul花大量时间交灵魂挚友或低效男女交友。

有意思的是,Soul创始人张璐早便表示,对于重视匹配效率的用户,其诉求是获得现实关系。这样的话,Soul对于该等用户而言可能并不会是首选。Soul要解决的其实是社交网络的需求,像Ins一样,而非单一为获得现实关系。Soul只是“顺带解决了这个需求”。

但翻开Soul要横向对比的Ins,我们还是很容易发现了为数很多的养眼自拍/他拍。

人总是视觉动物。无论出于何种社交需要,如果可以,即便用户要找灵魂好友也无必对着一个虚拟的头像。

Soul要建立一个年轻人灵魂社交的元宇宙,愿景是好,就是比较费钱。

重视“精神和灵魂”的Soul,因为缺少荷尔蒙驱动,因此被认为缺乏变现能力,遭到部分投资人看空(不包括腾讯)。张璐去年透露,Soul其实已经略微盈利,但现阶段赚钱并非Soul的“最优先级目标”。

招股书一交,我们发现Soul果然并非以赚钱为最优先级目标,过去几年也并没有盈利。它现在正在大力营销获客收割年轻流量的关键阶段。这步做好了,上市的Soul在美股市场上将是下一款可媲美Snapchat的中国Z世代最爱APP。

但这个故事终须要变现来结尾形成商业闭环。这个时候,只要精神和灵魂的Soul该如何让用户掏钱呢?若以现在单用户贡献收入来看,现在的Soul对比陌陌,只是刚起步而已。

赚钱,什么时候会是Soul的优先等级呢?

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载