刚刚出台的《第十四个五年规划和2035年远景目标纲要》是我国今后5年经济发展的一个纲领性文件,为我国未来的经济发展指明了大方向。在这份重磅文件中,国家淡化了GDP总量增长目标,将更多的发展重心转移到科技创新和绿色发展中来。其中第三十七、三十八和三十九章都提到了绿色发展和生态建设的相关内容,共计3583字。

说到绿色发展就不能不提“碳达峰和碳中和”。在报告的第三十七章第四节“积极应对气候变化”中,特别指出“落实2030年应对气候变化国家自主贡献目标,制定2030年前碳排放达峰行动方案。完善能源消费总量和强度双控制度,重点控制化石能源消费。锚定努力争取2060年前实现碳中和,采取更加有力的政策和措施。”

2030年和2060年是两个重要的关键节点。一个是要实现“碳达峰”另一个是要实现“碳中和”。“碳达峰”就是指在2030年我国,二氧化碳的排放不再增长,达到峰值,之后逐步回落。而“碳中和”是指全社会在2060年,直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放,实现二氧化碳的“零排放”。而无论是“碳中和”还是“碳达峰”都会为我国的绿色产业带来巨大的产业机遇。

“碳达峰”和“碳中和”是国家提出的一个顶层目标,而落实到产业层面,将会给传统的高耗能企业和新兴的新能源及绿色产业带来巨大的发展机遇。我们接下来会从两个维度来分析可能出现的产业机会。

首先对于传统产业。为了达到“碳中和”的整体目标,监管层会更加严格的限制高耗能和高污染产业的新增产能。碳减排说到底就是减少化石能源的使用量。我国燃煤最主要的两个用途就是发电和金属冶炼。而在金属冶炼当中,钢铁和电解铝是碳排放最主要的两个来源。钢铁的二氧化碳排放量仅次于火力发电,而电解铝的碳排放占到整个有色金属行业排放量的60%。所以对于钢材和电解铝这两个产业来说,未来的局面是,新增产能将严格受到控制,但需求端仍然存在大量的需求。在供给减少但需求不变的情况下,那些具有完善节能减排措施的钢铁和电解铝企业将获得更多的市场份额。而能负担的起大型节能减排设备的,都是那些大型的钢铁和电解铝企业。所以未来五年钢铁和电解铝的产能有望进一步向龙头企业集中。

除了在传统产业,更多的机会将在清洁能源领域涌现。随着我国社会、经济的不断向前发展,消耗的能源只会越来越多。在能源需求高速增长的情况下,要实现“碳中和”就需要积极的寻找替代能源。这是我国大力发展光伏、风能以及氢能等新兴能源的基本逻辑。根据2019年数据显示,我国碳排放量约115亿吨,其中火力发电形成的碳排放达到45.69亿吨,占比40%。而在未来10年间,这40%的火电碳排放将有很大一部分被光伏、风电、水电以及核能所取代。所以上述四个领域在未来10年的发展将比以往更加迅速。

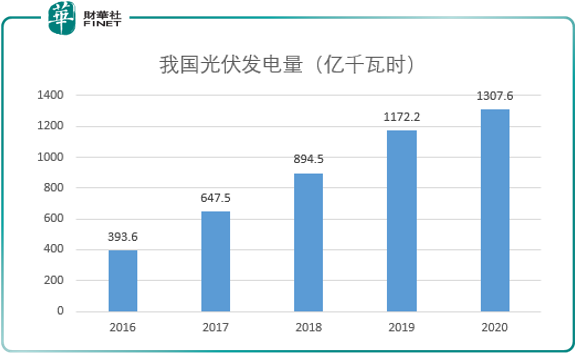

如果未来10年火力发电的装机容量增速将逐年下降的话,那么光伏和风力发电将逐步成为未来最重要的发电方式。我国光伏发电量从2016至2020年间出现持续高增长。2016年我国的光伏发电量只有393.6亿千瓦时,而到2020年这一数字就增长到了1307.6亿千瓦时。5年时间增长了232.3%。

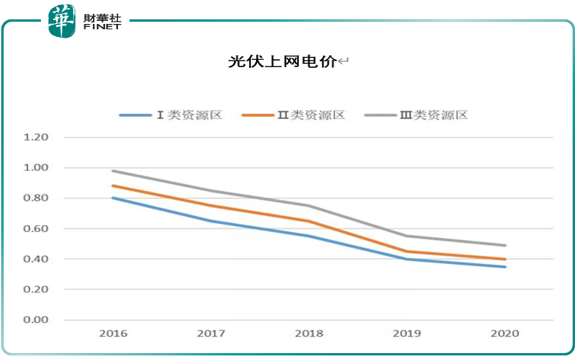

为了在2030年实现碳达峰的总体目标,未来9年间,我国对光伏产业的投资力度仍将持续加大,所以整个光伏产业在很长一段时间都将处于高度景气的状态。除了装机需求持续增长外,光伏产业与其他新能源产业相比的优势就是光伏上网电价与火力发电的电价已经十分接近。2020年3月31日,国家发改委印发了《关于2020年光伏发电上网电价政策有关事项的通知》。《通知》中提出对集中式光伏发电项目的指导价定为0.35至0.49元每千瓦时。这一指导价格已经与火电的上网电价基本持平。从上网价格来看,“光伏电”是最具备大规模商业化条件的清洁能源。

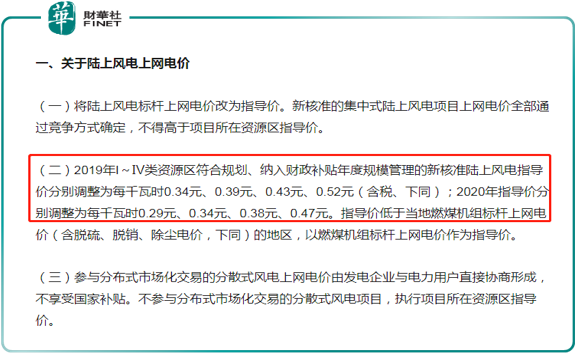

除了光伏,风力发电也将成为替代煤电的一种重要能源方式。风力发电主要分为海上风电项目和路上风电项目两种。由于在2030年要实现碳达峰的目标,所以预计2021年风电项目将出现一波抢装潮,国内需求或将达到300亿瓦,同时全球的装机需求有望达到752亿瓦。虽然与光伏相比,风电的装机成本较高,但是在国家大力补贴的支持下,目前风电的上网电价已经比火力发电的电价还要低。发改委2019年发布的《国家发展改革委关于完善风电上网电价政策的通知》规定了2020年风电的上网电价为0.29元至0.47元每千瓦时。

通过上面的梳理我们可以发下,无论是光伏发电,还是风力发电都已经具备了大规模商用的条件,已经具备替代火力发电的条件和基础。风电场及光伏电站已经可以为投资人产生持续性的回报。剩下的只是需要大规模的进行项目投资和建设。

此外我国“碳交易注册登记系统”已经开始为客户办理开户手续。未来新能源企业还可以通过出售“碳排放指标”为自己增加额外的收入来源。总的来看,国家实现“碳中和”的远景目标为整个新能源产业提供了非常高的确定性。

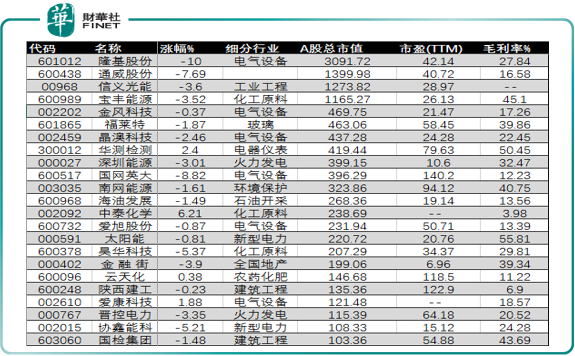

上面我们从国家的远景目标和产业情况两个维度为大家分析了“碳中和”概念的基本情况。最后我们将目光聚焦到“碳中和”概念的个股上。看看有哪些值得投资的标的。“碳中和”是一个十分宽泛的概念,既包括光伏、风电等新能源产业也包括碳交易概念。整个“碳中和”板块中市值较大的个股都被光伏和风电设备生产商所占据。其中“隆基股份”虽然连日来出现了大幅度的回调,但是市值在整个板块中依然排名第一。排名第二的仍然是光伏产业的硅料龙头“通威股份”。其余的标的还包括煤化工和氢能源企业“宝丰能源”和风能设备生产商“金风科技”等。

今天关于“碳中和”概念的介绍就先到这里。如果大家对“碳中和”概念感兴趣,我们今后还会将各细分产业的情况为大家做进一步的梳理。谢谢大家。

撰稿:冯超

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载