“两会”期间,在后疫情时代背景下,我国医疗健康产业发展成参会代表及委员们所关注的热门话题。广东百合医疗科技股份有限公司(下称“百合医疗”)作为国内知名的高端医用耗材领域可与国外产品形成强有力竞争的企业,其十年来叩响资本市场的征途可谓崎岖波折,备受关注。

招股书显示,百合医疗IPO计划在上交所科创板上市,发行新股不超过3,000.00万股,拟募集资金8.42亿元,保荐机构为兴业证券。此次募集资金其中3.92亿元将用于输液管理系列升级扩产及自动化项目,1.05亿元用于微创治疗等手术器械产业化项目,1.54亿元用于研发中心建设项目,7162.28万元全球服务及信息化升级项目,1.20亿元用于补充流动资金。

业内分析人士认为,在支撑百合医疗这家光鲜亮丽的医疗科技公司背后,该企业还存在实际控股人一股独大身兼数职难专注企业治理、研发投入不足,以及产品质量不合格和朝阳产业未来市场竞争风险大等诸多挑战。

百合医疗前身百合有限为自然人马立勋、吴敏、李明、黄伟洪、荆文普五人在1999年共同成立,其中马立勋所持股份是为其表弟黄凯代持,股份代持事项为前次申报创业板审核重点关注问题。

企业历经多年发展,现百合医疗控股股东、实际控制人黄凯直接控制发行人55.11%股份,通过其一致行动人李明和马立勋分别控制发行人14.13%和1.80%股份,合计控制发行人71.04%股份。本次发行后,发行人控股股东、实际控制人黄凯仍合计控制发行人53.28%股权,具有直接影响发行人重大经营决策的能力。

业内人士认为,若百合医疗未来上市后,一股独大的特殊股权结构缺乏独立性,公司运作的规范与否相当大的程度取决于控股股东,同时还存在对大股东行为监管力不从心等隐患。

不仅如此,除了控股百合医疗,实际控制人黄凯还控制神甲养殖、天彩塑料和翎博新材三家企业,其中天彩塑料和翎博新材还未开展实际经营。据了解,神甲养殖主要是从事水产养殖,相比于百合医疗,多年来黄凯似乎对水产养殖更为专注。因此,有业内表示,虽创新医疗器械产业属于朝阳产业,但出于工作精力及企业经营风险等因素的考虑,董事长身兼多职恐难专注企业长远的可持续发展。

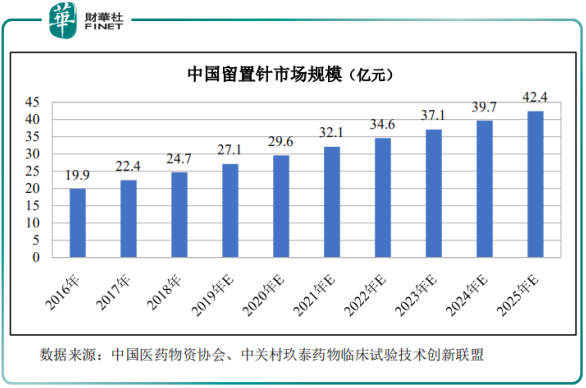

静脉留置针为百合医疗营业收入和利润贡献最大的产品。数据显示,2016-2019年,中国留置针市场规模由19.9亿元增长至27.1亿元,预计2025年的市场规模将达到42.4亿元,年复合增长率达7.75%。值得关注的是,2019年度,国内静脉留置针的市场规模为27.10亿元,百合医疗静脉留置针的销售数量达3,342.11万支,销售规模达28,310.01万元,由此推算,公司静脉留置针销售收入占国内市场规模的比例约10%。

据招股书显示,百合医疗近年来的经营业绩和财务数据堪称靓丽。2017年至2020年上半年,百合医疗营收分别为6.70亿元、7.96亿元、9.57亿元、4.33亿元;同期对应的净利润分别为1.26亿元、1.51亿元、1.98亿元、7966.71万元。

财务数据显示,百合医疗披露2020年营业收入为98,000万元至106,000万元,同比变动2.39%至10.74%;实现归属于母公司股东的净利润为17,800万元至19,050万元,同比变动-5.17%至1.49%;实现扣除非经常性损益后归属于母公司股东的净利润为16,400万元至17,650万元,同比变动-7.43%至-0.37%,主要系受带量采购、境内疫情等因素,毛利率有所下降所致。这些业绩虽无法与大型医药巨头相比,但在医疗器械行业,这样的答卷依然惊艳。

可令人难以意料的是,虽业绩利润收益颇丰,但百合医疗对研发投入却极其“吝啬”。 2017年至2020年1-6月,公司研发费用分别为3606.65万元、5317.49万元、6145.67万元、2721.80万元,仅不到销售利润的三成。

业内人士表示,百合医疗作为我国一家致力于创新医疗器械的研发和产业化应用的知名高新技术企业,据其研发费用的投入占比来看,是否能担当得起“高新技术企业”的名称,以及企业是否能实现健康可持续发展都值得商榷。若公司未来科研、技术改造更新缓慢或无法通过持续的技术、工艺和产品创新,推进新产品的产业化,进而将影响公司的经营发展和市场地位。

2018年8月,贵州省药品监督管理局对百合医疗子公司博新生物销售的血液灌流器产品进行监督抽验,结果显示公司血液灌流器的血室容量指标不符合企业制定的标准。后依照《医疗器械召回管理办法》的规定,博新生物开展对监督抽验不合格的同批次产品的召回工作,涉及产品共计2,989支,已办理退货352支,封存1,838支,拟召回799支。其中,退货和封存产品的销售价值为69.31万元,存货价值18.81万元。

据了解,由于受此产品不合格事件的影响,公司血液灌流器产品的销售急剧下滑。2019年度,公司血液灌流器产品销售收入较上年度下降3,886.21万元,降幅为46.91%。业内人士认为,虽上述产品召回事件对百合医疗产品的安全性、有效性不存在实质性影响,相关事项未导致质量事故,但召回事件导致血液灌流器产品收入下降和库存跌价损失,对百合医疗经营业绩都产生了一系列的不利影响。

于此同时,百合医疗的市场竞争风险也异常剧大。作为我国医药健康行业重点发展的产业,医药和医疗器械行业是关系国计民生、社会稳定和经济发展的新兴战略性产业,被称为“不衰落的朝阳产业”。未来在国家产业政策大力支持下,医疗器械市场需求大幅增长,国内一次性医疗器械生产企业逐年增加,行业竞争日趋激烈。

业内人士表示,未来市场需求不断变化,市场竞争仍将加剧,若公司不能提高产品创新与研发实力,在质量管理、营销渠道等方面持续保持竞争优势,将对公司未来经营业绩产生不利影响。

作者:墨海

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载