1月13日,特变电工(600089-CN)宣布筹划控股子公司新特能源(01799-HK)境内上市事项,启动境内上市前期筹备工作。

同日,新特能源也发布公告称,现正考虑及探讨首次公开发行以人民币进行买卖的公司普通股的可能性。

消息披露后,新特能源股价飙升,13日及14日股价分别大涨18.84%及10.31%,继续创出历史新高,市值也涨至242.4亿港元。

但新特能源同时也表示,尚未制定发行方案或厘定建议发行A股的架构,亦未向国内或其他司法管辖区任何相关监管机构申请批准建议发行A股。

那么,在港股上市已有6年的新特能源为何选择这个时候回A?我们先来了解一下新特能源。

新特能源在2008年成立,主营光伏材料制造,其中以多晶硅制造为主。同时,新特能源还向太阳能和风能发电站及系统提供工程建设承包(ECC)服务以及太阳能和风能发电站的运营(BOO)。

在多晶硅领域,新特能源是行业龙头之一,现具备8万吨/年高纯晶体硅研制能力,产能位居中国第三、世界第五。2020年上半年,公司实现多晶硅产量2.62万吨,占全国当期产能近10%。

2015年-2019年,新特能源多晶硅产能由2.19万吨增至3.7万吨,增长了68.95%。受2019年3.6万吨╱年高纯多晶硅产业升级项目投产带动,公司2020年上半年实现多晶硅产量同比大幅增加约43.96%。直至目前,公司新产能仍处于爬坡期。

新特能源也是光伏电站开发头部企业,至今涉足光伏电站建设领域已有11年,也进入了风电项目领域。2015年以来,公司ECC业务每年装机规模都在1000MW以上。

2019年,公司已建成的BOO项目规模为750MW,实现发电量(包括风电和光伏)14.19亿度,较2017年增长1.5倍。

由上文可见,新特能源近些年来的发展相当迅速,已发展成为国内光伏上游的多晶硅领域龙头之一。同时将业务布局至电子开发和自营电站发电,对提升公司盈利能力和分散风险有很好的作用。

新特能源选择在这个时间点回A上市,有几个因素。

一、碳中和背景下多晶硅需求大增,新特能源扩产迎接市场盛宴。近期,中国提出力争在2030年前实现碳排放达峰,2060年实现碳中和。这也对国内的能源结构转型带来挑战,这种背景下,要想顺利实现碳中和目标,应不断探索光伏应用形式,拓展光伏应用场景。

我国政府还提到2030年风电和太阳能发电中装机容量将达到12亿千瓦以上。而截止到2020年9月底,我国风电和光伏发电并网装机合计4.46亿千瓦。这意味着,我国风电和光伏领域未来十年每年平均至少会有7500万千瓦以上的装机量,复合年增速约为10%。

尽管当下行业面临着供应链、电网、消纳等一系列挑战,但光伏产业的爆发已是大势所趋。交通运输部鼓励在服务区、边坡等公路沿线合理布局光伏发电设施,能源局也表示将继续出台多项扶持光伏产业的政策。

在政策支持下,作为光伏产业上游领域的新特能源正是扩产的好时机。而光伏是资金密集型行业,扩产则需要大量的资金,新特能源也表示A股上市可通过打造新的融资平台,优化产业布局。

二、多晶硅价格止跌上涨,扩产增加订单有利于实现盈利能力的提升。进入2020年下半年以来,随着行业复产复工的到来以及政策扶持,市场供需紧张带动了上游领域多晶硅价格的触底大反弹。

根据同花顺iFinD数据,由于欧美对中国光伏产品双反政策,国内多晶硅出厂均价2011年初至2013年初以来持续暴跌,由最高约75万元/吨下降至约12万元/吨,下降幅度高达84%。

此后,多晶硅出厂均价仍维持了多年的震荡下行趋势。

经过多年消沉,在政策支持与技术进步催化下,我国光伏度电成本在过去十年已经下降89%,是成本下降最为迅速的可再生能源,经济性优势明显。而受益于电网消纳的改善,2020年前三季度,全国弃光电量32.5亿千瓦时,弃光率1.9%,同比下降1.0个百分点,达到了历史低位。这为国内光伏产业的快速发展奠定了基础,行业需求逐步释放,多晶硅也迎来了供需反转。

2020年7月起,国内多晶硅出厂均价触底反弹,截至今年1月14日,出厂均价涨至7.13万元/吨,较5月下旬4.59万元/吨的历史新低价格大幅反弹了55%。

在2020年上半年,新特能源在3.6万吨多晶硅项目投产带来大增超40%产量的前提下,多晶硅生产板块营收增幅仅为12.89%,正是受到多晶硅价格低迷的负面影响所致。2020年12月14日,新特能源与隆基股份(601012-CN)的7家子公司签署销售原生多晶硅料框架协议,公司将于2021年1月至2025年12月期间向隆基股份附属公司销售原生多晶硅料不少于27万吨。若按照新特能源目前的产能,公司单单向隆基股份供货都要至少3年,而外围市场的生意就无暇顾及了。

此外,在2020年9月,新特能源还与晶澳科技(002459-CN)签署战略合作买卖协议书,公司将于2020年10月至2025年12月期间向东海晶澳及其所属集团内的其他公司销售合共9.72万吨多晶矽。

进入2021年,中国和西方等多国碳中和目标战略下,光伏装机有望保持高增长态势,多晶硅供需或会持续趋紧,预期价格有望进一步提升。

所以,在市场订单旺盛和产品价格有望上涨的前提下,新特能源有必要增加产能,发挥资本市场的作用进一步优化和强化其产能投入与布局,增强其光伏业务的竞争力与成长性。

三、优化负债结构。新特能源近些年面临债务问题,根据Wind数据,2012年以来,新特能源资产负债率均超过65%,2020年上半年资产负债率68%,带息负债超过170亿元,借款及应付票据余额高达216.77亿元。但是,在过去5年,新特能源受融资能力不足的制约,多晶硅等核心业务的扩张强度落后于同行。

另一方面,行业面临“断奶”,由于行业补贴额度大,财政压力不小,2015年之后中国的补贴也逐渐开始退坡,对新特能源的扩张带来一定影响。

所以,此次回归A股有助于缓解新特能源的债务压力和资金压力。

生产成本有望进一步下降

光伏上游材料企业的盈利能力关于到企业的产品竞争力、生产成本及销售渠道等,尤其是在补贴退坡的背景下,一家光伏企业的生产成本对其盈利能力的提升至关重要。

那么,新特能源的产品降本增效效果如何?

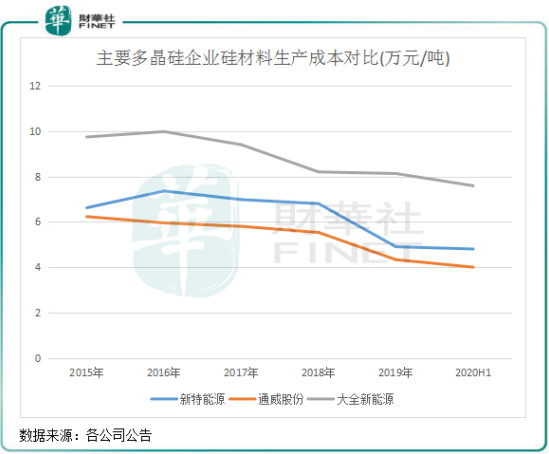

下图可见,新特能源多晶硅生产成本自2016年以来逐年下降,由2016年的7.36万元/吨下降至2020年上半年的4.8万元/吨,下降幅度为34.78%,高于大全新能源(DQ)同期的生产成本降幅,与通威股份同期降幅处于同一水平。

新特能源2020年上半年4.8万元/吨的多晶硅生产成本远高于行业12-14万元/吨的平均成本,产品降本增效的成果显著。这也让新特能源稳定盈利能力有很大帮助,2021年随着新产能的爬坡,公司的3.6万吨高纯多晶硅产业升级项目投产,在提质、提产、降本增效有较大提升,产品品质更好,预计生产成本将继续下降。

近几年来,由于国内硅料价格大幅下降,且公司低成本新产能未完全投放,新特能源盈利能力有所下滑。2017年-2019年及2020年上半年,公司营收增速分别为-4.89%、5.42%、-27.43%及-16.7%,净利润增速分别为33.64%、3.47%、63.65%及-99.26%。毛利率方面,同期毛利率分别为21.83%、20.01%、21.03%及18.58%。随着新产能提升和产品价格上涨,新特能源盈利能力在2021年有望实现较强增长。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载