2005年3月4日,香港潮牌鼻祖I.T(00999-HK)上市,风光无限。

单单老板娘邱淑贞的站台已获喝彩声一片,且据闻老板娘眼光极佳,经她挑选采买的服饰必能在香港市场大卖。而其一个自创品牌的形象创作总监还是影后张曼玉,两位女神让I.T稳站香港潮牌市场C位。

上市时,老板沈嘉伟购入“999”号牌,方便投资者和机构记住。这个办法似乎颇为灵光,I.T在香港公开发售获969倍超额认购,定价1.95港元,上市首日曾一度大涨30.77%。

15年过去,人们依然对女神的风采津津乐道,然而I.T的精气神已大输当年。

2020年12月5日,I.T发公告指要约人与其订立实施协议,简单来说:非创办人(即散户和其他机构小股东)可获得每股3港元的出价将股份注销,I.T退市。创办人家族与私募基金CVC按合约进行重组。

关乎散户和其他机构小股东利益的内容就是,公告发出前值1.94港元的I.T股份,现在值3港元,溢价54.6%。

鉴于今年大部分时间,I.T的股价都不超过1港元,且成交量低迷,外加上个财政年度和本财政年度上半年合共巨亏10多亿,这一次的私有化提议似乎为小股东的困境解了围。

部分喜获解套的投资者在欢喜之余可能有个疑问,为何曾经的潮牌老大沦落至此?

1988年,沈嘉伟与胞弟沈健伟利用GREEN PEACE名称售卖潮牌Dr. Martens鞋,并于1993年在香港信和广场开设首间旗舰店,开始拓展零售业务。

1996年,被环保团体Greenpeace控告其侵犯名称权利,于是将名称更改为I.T。自此之后,该公司发展成多品牌模式。

I.T的优势之处是能够看准时尚风潮,将流行的国际著名品牌和正在冒起的国际品牌引入香港市场,一方面售卖流行时装及国际品牌,另一方面成功开发自身的自创品牌和特许品牌,使其既成为国际品牌服饰分销商和零售商,又能通过自家的设计师设计出属于自己的潮牌,授权第三方制造商生产,自己主导销售和零售环节。

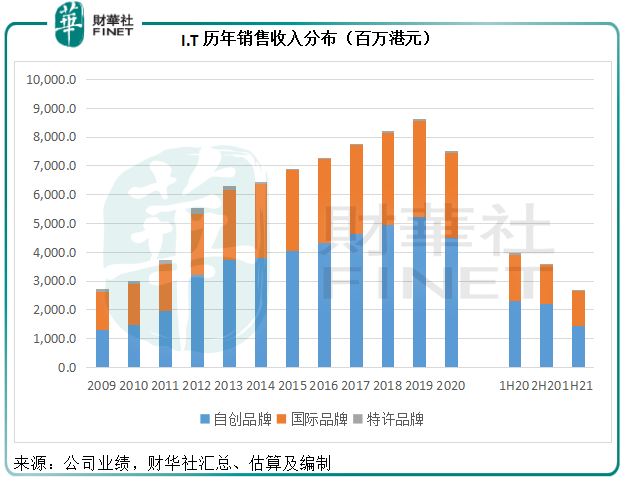

从下图可见,其自创品牌与国际品牌的贡献旗鼓相当,自创品牌稍微领先。

由于该公司通过多家内地供应商生产,即使面对疫情,其供应链亦不致断裂,可为何业绩如此糟糕?

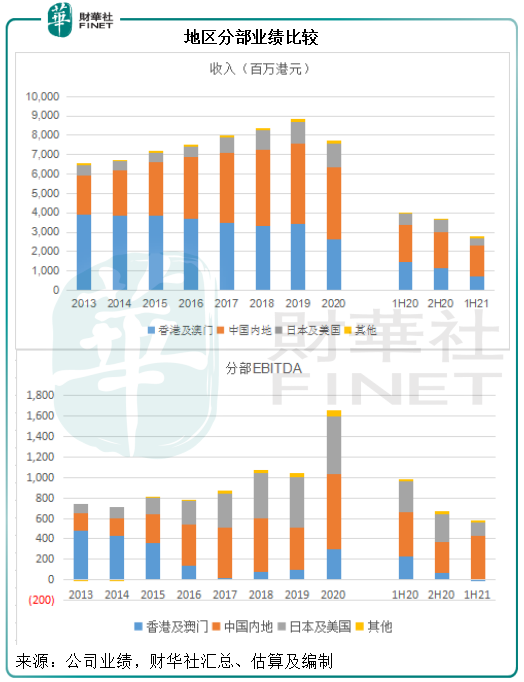

香港一直是I.T的核心市场。2005年上市筹得的资金,62%用于拓展香港的零售网络,仅大约17%用于大中华地区。

然而,内地零售市场的起飞却快如闪电。从2015年起,内地市场的EBITDA(扣除利息、税项、折旧及摊销前利润)率超越香港及澳门地区。自2017年起,内地市场贡献的收入超越港澳地区市场。

到截至2020年8月末的2021财年上半年,内地贡献收入16亿港元,占其总收入的58.5%,贡献EBITDA约4.3亿港元,占总利润的75.44%。

相比较而言,其香港业务利润表现严重受压,或主要受市场竞争、运营成本高企所累。去年下半年起香港消费市场的显著收缩,以及今年疫情内地游客不通关,成为了压倒骆驼的最后一根稻草,2021财年上半年,其香港业务收入下滑一半,更录得分部亏损。

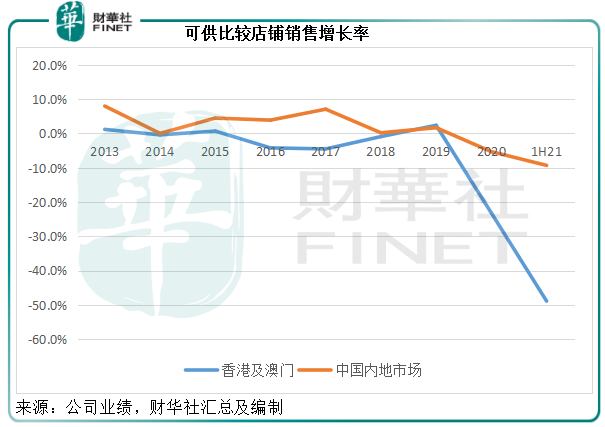

从下图可见,港澳地区的可供比较店铺销售增长率严重下滑。

其实该集团在2012年已加快内地的布局,但并未放松香港地区的店面扩张,可能基于内地购物旅客需求的考虑,而未及时优化香港的商铺组合。直到2016年,其香港的店面才开始有所收缩。但其实从利润率表现可以看出,香港分部利润偏低,这可能与其折扣高、运营成本高等有关。

所以,当面临香港消费市场萎缩、疫情令通关旅客大减之时,其香港业务变得措手不及,足可见过于偏颇香港业务的脆弱性。

反观内地业务,上半财年分部收入同比下降14.44%,但分部EBITDA仅按年下降0.69%,利润率反而提高了3.73个百分点,当然这可能与线上销售的增加,但是也可以反映出内地消费力的强劲。

未提前做好战略策划,重新定位重点市场可能是其失误的一个原因。

说到线上销售,就自然说到第二个原因:

该集团亦在公告中指出,电子商贸平台掀起的数码化改革、线下到线上销售渠道的采用,以及直接面向消费者的全新线上品牌,导致客户喜好和购物行为出现结构变化,而影响到其竞争地位。

事实上,该公司在截至2020年8月末止上半财年,因为部分店铺暂时停业和出入境限制,已经开始通过自身的电商渠道和第三方网上市场而加快数字化发展的步伐。上半财年,电商销售贡献占比由上年同期的9%上升至25%。

但是,这明显已慢了一步。

今年以来,线下零售店关店潮蜂拥而至,全球时尚品牌GAP、Topshop等等国际知名品牌都撑不住零售业寒冬,纷纷缩减线下生意。内地的拉夏贝尔(06116-HK, 603157-CN)也已被折腾得伤痕累累。更何况偏安一隅,严重受到香港游客生意锐减打击的地区性零售商。

该公司的亡羊补牢,仍无法摆脱香港业务巨亏的拖累。

所以,其计划重新制定策略,引入私募基金CVC进行重组,拟集中资源发展品牌经营业务,同时为创办人提供空间,以采取所需步骤振兴其他经营业务。

平心而论,I.T目前的资产质素还是不错的。

截至2020年8月末,持有现金及现金等价物15.67亿港元,占总资产的21.06%,一年内应偿付的债务为5.76亿港元,其手上现金应足以应付短期债务。

从2005年上市到2020年,该集团一直保持经营净现金流入,且基本每年都派发股息(仅除了录得亏损的2020财年)。

业务经营方面,其内地业务即使受疫情影响,仍保持不错的盈利能力,惟香港业务堪忧拖累了整体表现。

如果重新调整地区市场布局,拓展线上业务,优化线下业务资源,大刀阔斧进行库存管理,未必不能翻身。私有化或许是一次对企业对投资者都有好处的转身契机。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载