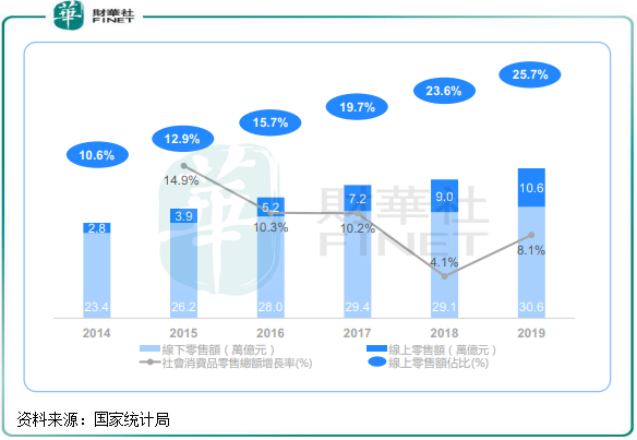

作为全球消费大国,我国的社会消费品零售额增长势头迅猛,2019年突破40万亿元,5年时间复合年增长率达9.48%,为近年来萎靡的全球经济注入了强大动能。

而互联网的发展对促进消费起到至关重要的作用,线上零售成为激发经济活力、促进内需的新趋势。2014年,我国线上零售额占社会消费品零售总额的10.6%,2019年这个比率快速提升至25.7%。可以说,谁更了解消费者、智能地管理商品提高运营效率以及融合线上线下零售渠道,谁就能把握市场先机。

因此,智慧零售转型是零售企业未来发展的必经之路。秉承助力企业向数字化转型升级、通过科技驱动商业革新的历史使命,我国领军的中小企业云端商业及营销解决方案提供商微盟集团(02013-HK)在时代变革中脱颖而出。

在帮助企业数字化转型的道路上,微盟集团不断打磨自身硬实力,通过整合并购方式快速打造出前中后台一站式智慧零售解决方案,巩固在智慧零售领域的领导地位。

收购海鼎,如虎添翼

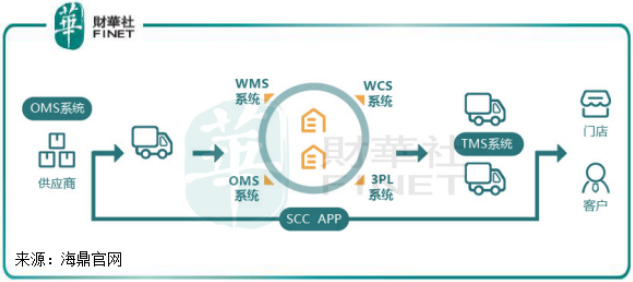

零售行业的数字化升级包括前台的流量端解决方案、中台的大数据智能优化解决方案以及后台的核心资源管理解决方案,微盟集团在前端线上场景、中台的会员管理、精准营销领域均积累了行内领先优势,但在进销存管理、订单管理、仓储管理、供应链物流管理等中后台的能力方面存在短板。

为此,微盟集团选择联姻商业零售信息化领域的一哥——上海海鼎信息工程股份有限公司(下称“海鼎”)。今年11月6日,微盟集团斥资5.1亿元收购海鼎51%股权,交易完成后,海鼎将成为微盟集团附属公司并纳入上市公司体系。

海鼎在零售行业深耕20余年,主要从事为便利店、专卖店、商超、百货、购物中心等多业态商业企业提供包括POS、ERP、会员、供应链、全渠道等全套商业经营管理信息化解决方案。

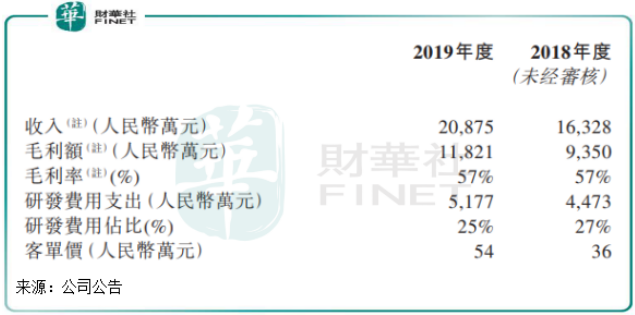

海鼎十分注重研发,2019年研发投入5177万元,占营收比重达25%,重研发也让海鼎在商业信息化领域实力强大,海鼎提供的零售与流通领域的解决方案累计已服务1000余家商业企业客户,可满足国内以及国际大型企业复杂的业务管理需求,在产品成熟度上属于业内的领军企业。

因此,此次联姻海鼎,两者具有很强的协同性,客户结构互补。微盟集团也如虎添翼,将进一步完善智慧零售产品线,新增拓展连锁便利店、连锁超市、商业地产等线下零售领域客户和渠道,为其在ERP、SCM等后端领域提供深厚的技术能力,以及赋能新产品研发。

深化线下零售场景

我国大力支持线上经济和线上经济相互融合,线上经济赋能线下的实体商家和商圈,线下消费场景反哺线上生态,这种业态可以创造出更多的就业岗位,带动中小企业的经营运转。

就如今年双十一点燃了线下经济,阿里的“小时达”、京东的“一小时达”等在线上数字化助力下奔赴线下,去到消费者触手可及的地方。

国内市场机遇主要在于随着新零售产业发展快速发展,线下门店信息化建设市场潜力巨大。而海鼎的POS、ERP、会员、供应链、全渠道等全套商业经营管理信息化解决方案优势有利于全方面服务其优质的客户资源,在业内具备了较高的战略价值。微盟集团收购海鼎后,将打通线上线下的多平台数据,包括线下购物、商品数据、经营管理数据、企业外部数据,建立更加丰富的用户标签体系。

在面对连锁零售消费者方面,从无人零售到自助收银,再到到家服务等,海鼎全方位帮助零售企业更好地服务消费者,提升零售效率,优化购物体验,充分挖掘线上线下流量,提高流量运营能力,提升转化。

西南标杆购物中心——成都远洋太古商场在海鼎数字化助力下,在过去几年里上线了室内导航、无感停车、智能导购、IFS小程序云端商城等多道数字化建设,极大促进了购物中心经营效率的提升,并改善了客户的消费体验。

除此之外,海鼎拥有广泛的客户群体,资源优势耀眼。根据海鼎官网,万科(02202-HK)、保利商业、万达广场、天虹、名创优品、捷时物流、盒马等国内知名品牌均在海鼎的客户群之列。

而根据中国连锁协会经营的2019年中国便利店百强榜单中,超过30%的企业是海鼎的客户。观点指数研究院发布的2019年度商业地产TOP100榜单中有超过40%的企业选择海鼎,其中Top50的商业地产客户覆盖度为58%。

拥有数量庞大、范围广泛的优质客户群体,海鼎经营数据十分靓丽。2018年-2019年,整体客单价由36万元增至54万元,前十大客户客单价由337万元增至689万元;2019年收入和毛利额分别为2.09亿元和1.18亿元,分别同比增长27.85%及26.43%。此外,海鼎毛利率较高,2018年及2019年毛利率均维持在57%的高水平。

由此可见,线下零售领域客户和渠道的覆盖使海鼎在商业零售方面竞争力强劲,客户粘性高。在国家扩大内需、加强线下经济发展的背景下,海鼎线下零售场景将会进一步壮大。

大客户战略成效显著

在长期新零售业态驱动下以及疫情催化下,国内大量品牌商线下门店的线上信息化需求激增,对微盟集团来说是一次加快大客户战略发展的历史契机。

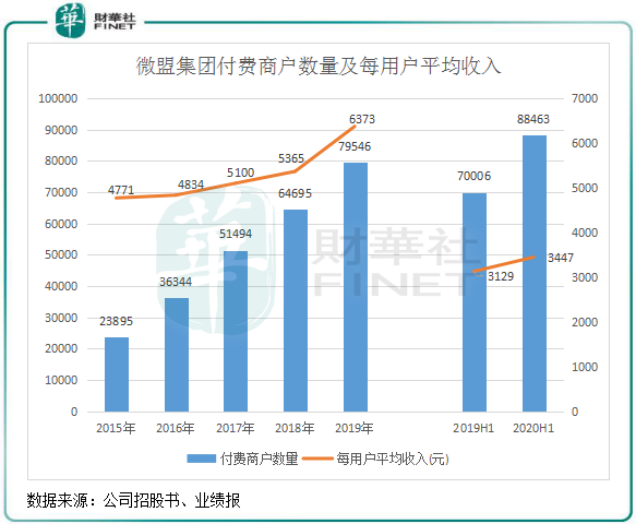

联姻海鼎,微盟集团大客户战略无疑将进一步取得好成绩。在联姻海鼎之前,微盟集团大客户拓展亦成果显著,大客户具有粘性高、付费能力强的优点,是优质的客户主体。微盟集团的SaaS业务在线下智慧零售、智慧餐饮等大客户产品驱动下,带动了公司ARPU(每用户平均收入)持续上涨以及盈利能力的提升。

此次通过海鼎而拓展的线下垂直领域后,微盟集团也将获得包括万科、名创优品等大客户资源,从而进一步优化公司的客户资源和客户结构,提升公司市场份额和整体盈利能力。

过去几年,微盟集团通过自研和并购等方式拓展线下零售、餐饮、酒旅等垂直领域,大力发展线下大客市场。例如在今年2月,微盟集团以1.14亿元战略控股基于SaaS的餐饮会员营销服务提供商雅座,目前雅座的服务餐厅规模超过100万家,超过40%的餐饮百强企业是雅座的客户。

微盟集团在助力品牌商数字化转型升级方面成效显著,以卡宾服饰为例,卡宾服饰借助与微盟集团合作,已经完成了从基础云化到“数智化”改造。通过产业链上游协同数据共享、中端沉淀数据洞察、下游深化数字化为驱动,卡宾服饰高效完成了全链路数字化构建。

SaaS布局不断完善

微盟集团是我国SaaS蓝海市场的开拓者,拥有丰厚的技术及产业资源积累,是微信生态下领先的中小企业服务商。目前,微盟集团的SaaS产品主要包括商业云、营销云及销售云,凭借产品和生态的积累夯实龙头地位,过去几年来业绩保持高速增长。

微盟集团早早就布局了微商城业务,近年来重点布局智慧零售和智慧餐饮业务,逐步向线下大客户拓展,扩大公司生态圈。其中以微信小程序及微信公众号的形式在微信上提供微商城SaaS产品服务,主要功能为店铺搭建、销售、管理、营销等,满足中小企业私域电商开店需求,在中小企业获客、转化、裂变、复购及提效方面提供全面服务。因此沉淀了来自服饰、美妆护肤、3C 数码等各个行业的大量优质客户。

2018年,微盟集团进军智慧零售,通过线上线下融合,助线下门店步入互联网新零售时代。2019年以来,公司智慧零售业务突飞猛进,越来越多零售企业选择使用公司的产品与服务,实现客流数字化、门店数字化、导购数字化和营销数字化。

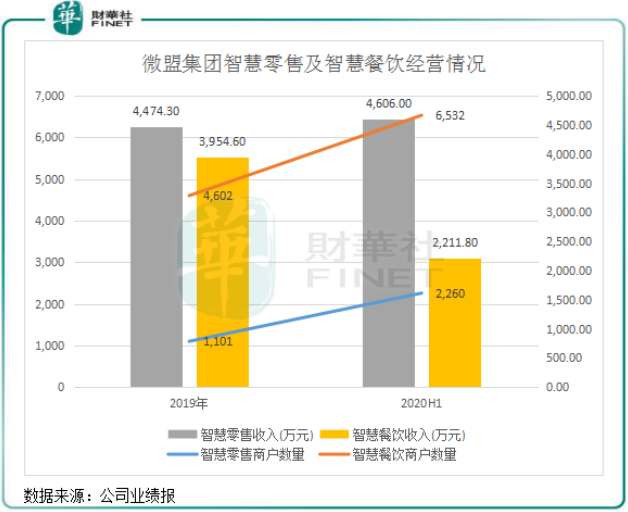

2020年上半年,微盟集团智慧零售商户数量达到2260家,智慧零售收入为4606.0万元,同比飙升701.0%,上半年业绩已超过2019年全年,占SaaS总收入15.1%,增长亮眼。

微盟集团的智慧餐饮提供点餐、外卖、电商、会员、营销一体化解决方案,收购雅座和战略投资商有网络后,微盟集团不断完善餐饮布局,强化与现有业务协同整合。 2020年上半年,公司的智慧餐饮收入为2211.8万元,同比增长69.3%,占SaaS总收入7.3%,餐饮商户的每使用者平均订单收入达到1.6万元,成效十分显著。

另一方面,微盟集团与南京华映资本、上海双创投资中心等公司分别联合成立了产业基金,寻求其他SaaS公司以及产业上下游投资机会,完善微盟云的生态布局。

因此可以看到,通过巩固微商城业务,大力加码智慧零售和智慧餐饮业务,微盟集团的SaaS市场地位不断增强。瑞信研报表示,通过拓展新的垂直领域、广告渠道,签约新的头部商户和并购战略推动,以及潜在的交叉销售机会扩大市场份额,微盟集团在2022年有望将其市场份额从2019年的15%扩大到18%。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载