11.16日周一,A股市场“煤飞色舞”行情再度上演,资源类个股表现出色。不过热闹当中,300亿市值的锂电巨头002466天齐锂业反而是逆势大跌,差点跌停,这也让近20万的股东吓出了一身冷汗。

11.17日周二,截至上午11点前,天齐锂业一反昨日暴跌,开盘高开高走涨超5%,收复昨日失地。

事出有因,周末公司发布了重大风险事项进展公告。

节选:并购贷款中的18.84亿美元将于2020年11月底到期,占公司最近一期经审计净资产的179.35%。尽管公司已经向银团正式提交了调整贷款期限结构的申请,但目前尚在审批中,存在贷款到期未能成功展期而公司无法及时、足额偿付导致违约的可能性。

财华社《港股解码》20年原创王牌栏目,近日发表中,提示了行业风险;

《财华洞察|熟悉的陌生人!天齐锂业,下一只出清的行业白马股?》

部分节选内容:

暴雷:走上资不抵债的不归路?

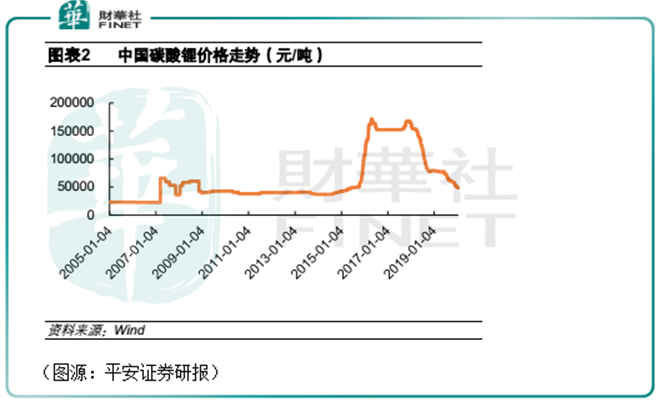

天齐锂业加杠杆并购SQM之后,锂盐价格却开始进入下行周期。碳酸锂的价格从最高点超过16万/吨跌落至不到5万元/吨。受此影响,上游的矿石、中游冶炼价格均出现持续回调。澳洲出口到中国的锂辉石价格从2018年初约900美元/吨下降到目前约500美元/吨。

结果导致SQM成了天齐锂业手中一颗随时会引爆的“惊天大雷”。18年9月底,天齐锂业账上的长期借款只有18.79亿元,但完成SQM的并购后,公司长期借款就飙涨至253.26亿元。

对应公司的利息支出也从2018年的4.15亿元增至去年的20.45亿元,净增约四倍。

公司要还巨额借贷及利息的同时,SQM业绩未达预期,还导致天齐锂业商誉暴雷。根据业绩承诺,SQM在2019年、2020年、2021年、2022年净利润要分别达到5.78亿美元、9.37美元、11.46亿美元、17.21亿美元。

但实际上,SQM去年录得净利润为2.34亿美元,同比下降46.47%,并未达到业绩承诺。因此,天齐锂业不得不多次修改业绩预告。

2019年三季报,公司预计全年盈利0.8亿元至1.2亿元。今年2月份,公司盈利下修至亏损26亿元至38亿元。年报发布前一天,公司亏损再次下修至59.83亿元,理由是对SQM长期股权投资计提减值准备52.79亿元。

截止今年第三季,天齐锂业长期股权投资仍有245.28亿元。若未来SQM继续未能达到业绩承诺,天齐锂业仍将“冬雷震震”。

从另一个角度来看,按照持股比例计算,去年SQM为天齐锂业贡献的利润为4.04亿元,但当年并购SQM的融资贷款产生的利息高达16.5亿元。

怎么看,天齐锂业的收购SQM都是一宗血亏的交易。

截止今年第三季,天齐锂业账上现金只有12.95亿元,对应本月到期的贷款却有18.84亿美元。如果债权人不宽限还款期限且公司无法找到新的战投,单靠账上薄弱的资金,显然是无法补足这个缺口的。

财华社《港股解码》20年原创王牌栏目

《财华洞察|熟悉的陌生人!天齐锂业,下一只出清的行业白马股?》

欢迎点击原文查看全文深度解剖

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载