这已经不是辉煌明天科技控股第一次递表港交所,早在今年4月,公司就曾递表过港交所,但未能通过。本次辉煌明天科技控股二次递表港交所有何新的改善,让我们来一探究竟。

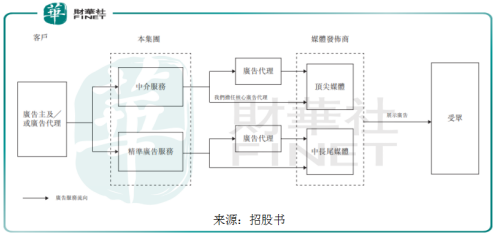

由于广告主通常不会直接与媒体发布商联系,媒体发布商出于节约成本不会设立人力团队去寻找广告投放的客户,广告服务供应商应势而生,成为投放广告方与媒体发布商之间的桥梁,即满足广告主投放广告的需要,也满足媒体发布商的广告库存投放广告的需求,增加媒体发布商的效益。

辉煌明天科技控股成立于2015年末,是一家广告服务供应商,凭借自主研发的信息技术系统及大数据能力,将媒体发布商提供的广告库存与广告主相连接,满足客户双方的要求。公司的客户遍及全国各行业的广告主,客户最常推广的产品及服务包括移动互联网服务、移动工具程序、金融服务、手机游戏及电商。

公司的优势在于拥有大数据能力为客户提供精准广告,帮助广告主更好的去获客及提升知名度,例如,公司拥有数据管理平台,能够提供具竞争力的广告,为客户提供量身定做的服务,找到精准的潜在客户投放广告的媒体发布商,此外,公司还有成熟的供应商基础及优质的广告服务客户群。

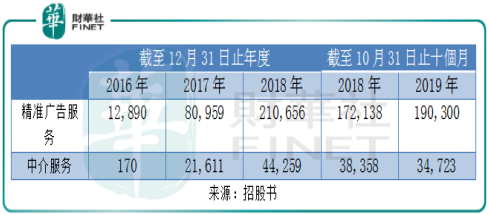

目前,中介服务及精准广告服务两类广告服务是公司的两大业务,中介服务是安排与合适的媒体发布商(顶尖媒体,包括提供广告库存的热门搜索引擎等)发布客户广告,精准广告服务是供应商及代理安排在中长尾媒体(包括中型移动应用程序或小型媒体发布商)投放移动广告,以帮助客户精准获客。得益于公司精准的投放广告得到市场的认可,近几年,这两大业务呈现快速发展态势,其中,精准广告服务由2016年的12.89百万元增长至2019年前10个月的190.3百万元,中介服务由2016年0.17百万元快速增长至2019年前10个月34.72百万元。

与其他广告服务供应商不同的是,辉煌明天科技控股的中介服务广告业务涉及到虚拟代币,公司采购广告库存消费的是虚拟代币,向客户收费现金,从而获取中间的价差,虚拟代币由媒体发布商参考每次点击成本、每次下载成本、每次时间成本或每千次曝光成本等来定价。而作为供应商的媒体发布发布商及广告代理,当公司全年交易额、现金流、业内良好声誉及广告表现能力达到部分供应商的要求,所购买虚拟代币将获得一定的折扣优惠。值得注意的是,公司需要代表客户用虚拟代币向供应商预付款,加大了贸易应收款项的有关信贷风险。

精准广告服务的定价参考每次操作成本或每次销售成本,盈利来自于客户的收费率与供应商的广告流量成本之间的差额。

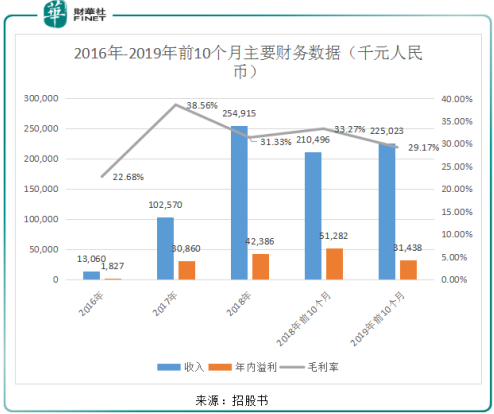

由于公司的供应商在中国不同地区优势及市场份额,公司能以更具竞争力的价格向客户提出有更多种选择或预期转化率较高的广告提案,使得公司自成立以来,经营业绩呈现快速成长,收入由2016年的13.06百万元增长至2018年的254.92百万元,年复合增长率341.8%;年内溢利由2016年的1.83百万元增长至2018年的42.39百万元,年复合增长率381.29%。值得注意的是,截至2019年10月31日止10个月,公司的收入225.02百万元,较去年同期增长6.9%,年内溢利51.28百万元,同比大幅下滑38.70%。

值得注意的是,随着公司收入的快速增长,截至2019年10月31日,公司的贸易应收款项达217.70百万元,较去年同期增长34.33%,占总收入比例高达96.74%。而贸易应收款项存在坏账的风险,将影响公司的业绩表现。除此之外,截至2019年10月31日,公司的贸易应收款周转天数61.4天,也较2017年及2018年有所增长。不仅如此,随着公司业务增长,需要向供应商提前支付大量的预付款项,公司的预付款项由2016年的1.4百万元快速增长至2019年10月31日的62.9百万元。而截至2019年10月31日,公司的期末现金及现金等价物1.85百万元,较去年同期减少84.85%,由此可见,公司的现金流可能较为紧张。

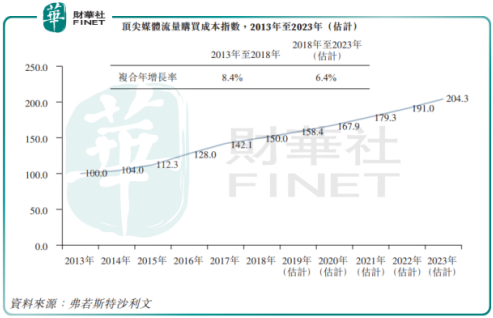

除了财务上可能存在风险,随着移动用户的逐渐饱和及移动互联网用户增速放缓,公司还面临着市场的竞争加剧及流量成本上升的风险。据弗若斯特沙利文,顶尖媒体流量购买成本指数由2013年的100.0增加至2018年的150.0,年复合增长率为8.4%,预计2023年增长至204.3,成本将进一步增长。并且,行业缺少透明定价机制,对中国的现有移动原生广告市场而言,缺少受监管的定价机制构成市场威胁,成为公司未来的风险点。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载