中国平安(02318-HK, 601318-CN)的前金融科技解决方案业务部金融壹账通(OCFT-US),估值可谓“一波三折”。

2018年软银前全资子公司思佰益(SBI)参投A轮融资时,金融壹账通的估值接近75亿美元;今年12月初,金融壹账通赴美上市招股文件显示招股价介于每份ADS(美国存托股份)12美元至14美元(相当于每股普通股发售价为4美元至4.67美元),反映这家金融科技创新企业的估值在一年多之后大幅缩水约30%,市值或介于44.47亿美元至52.64亿美元;在上市前三日,金融壹账通将公开发售价定在每份ADS 10美元,相当于每股普通股3.33美元,较十天前的招股价折让16.75%-28.69%。

定价下调,理应让这家金融创新公司显得便宜更吸引(从感兴趣的投资者角度来看),然而市场似乎对此有不同看法。2019年12月13日上市首日,金融壹账通的股价高开之后曾一度破发,全日最高报10.71美元/ADS,最低报9.82美元,收报10美元/ADS,与上市发售价持平。

金融壹账通主要面向金融机构,提供基于云端设计的科技解决方案,为金融机构提供端到端的科技引用和业务服务。和独角兽企业一样,金融壹账通自成立以来的收入增长强劲,毛利率也呈现稳步上升的势头,但是研发开支高企、未成熟的盈利模式蚕食着大笔大笔的流水,2019年前三个季度,该公司录得净亏损10.41亿元人民币,同比增加了81.15%。

这就引申出一个问题——对于这类尚未盈利的新经济、新概念公司该不该投?

开始这个话题之前,我们先来看看这类创新企业的融资方式。

传统的融资方式无非三类:自融,即利用自己的流水进行融资;债权;以及股权。在营业流水不足以应付投资支出的时候,只能求助债权和股权。然而,银行自有自己的风险管理机制,这类企业不容易从银行正规渠道获得低成本的融资,当然也可以通过非标准方式融资(例如影子银行),但成本极高,而且这类创新企业正处于烧钱阶段,资金尚不足以应付投资,却先要支付利息,实在不划算。股权可以说是比较理想的融资方式。

股权融资简单来说就是现有股东出让部分股权引入新股东为企业增资,新股东可分享企业的发展和盈利。对于创业公司来说,这种融资方式尤其受欢迎,好处是企业无需为补血支付利息,但对于现有股东来说则意味着权益被摊薄。

创业投资的资金一般分为三类——天使资本(通常为亲戚朋友等的友情赞助)、风险资本以及战略合作资本。近几年,风险投资盛行,阿里巴巴(09988-HK)的大股东软银就是典型的例子。除此以外,BATJ——腾讯(00700-HK)、阿里巴巴、百度(BIDU-US)和京东(JD-US)都组建了自己的风投基金根据不同的动机物色投资机会。

有的风投基金背后有从事特定行业的大企业支持,所以投资目的可能是物色与背后企业具有战略合并意义的机会,从而实现整个企业层面的协同和互联,这类投资最后会被背后的企业接管,但仍有许多风投基金最主要的目的是赚钱。

要赚钱,必然先要退出。风险投资的退出方式包括而不限于:1)与其他企业合并;2)被其他公司收购(包括私募股权基金);3)IPO;或4)倒闭(不成功的例子)。

成功的风投基金回报曲线呈现J型,这是因为初创企业前期都是烧钱为主,熬过了这个阶段盈利会加速成长,而这也到了风投基金物色接盘侠收割获利的时候。

现在我们经常看到,这些初创企业经过了多轮风投之后,最后走的都是IPO路线,那是否IPO就是大团圆结局?非也。

举例来说,个别透明度低、业务晦暗难明、故事说得特别动听的风投项目有点像带有技术的金字塔,前期投资者要成功退出,会通过权益影响力要求创业者改革,以将饼做大,将收入大幅提高,这才能吸引新的投资者进入。烧钱的企业经过了多轮风险投资,到后期进入的风投基金获利空间已经越来越少,他们可能与创业者或高级管理层订立对赌协议以确保自己的利益。最后的最后,由于规模,由于苛刻的对赌协议,由于不断分薄的利润空间,各利益相关者就会动用IPO来实现退出。相对来说,参与IPO的散户投资者没有专业的知识和时间去平衡风险与收益,没有相应的资源进行尽职调查,最重要的是信息的不对称让他们处于劣势;而财雄势大的幕后推手有充裕的资金和资源进行媒体宣传,传播要说的故事来吸引大批无知的资本推涌。然后当轰轰烈烈的上市仪式一过,马车变回南瓜车,公主变回灰姑娘,连水晶鞋也没有,只留下一地鸡毛。

在2016年风投最盛行的时候,资本市场流行PPT画饼讲故事模式,一份制作精美的PPT,一个魅力四射的创始人,一个催人泪下的故事,就能够让一家尚为风中楼阁的空壳公司资本泛滥。到IPO阶段,热捧的公众资本可能连这家公司到底从事什么业务都不清楚,而只是为追捧而追捧,这诞生了许多被资本托大的企业和修复不了的投资亏损,相信现在大家能举出多个例子,也相信许多未及时割肉的投资者仍悔不当初。

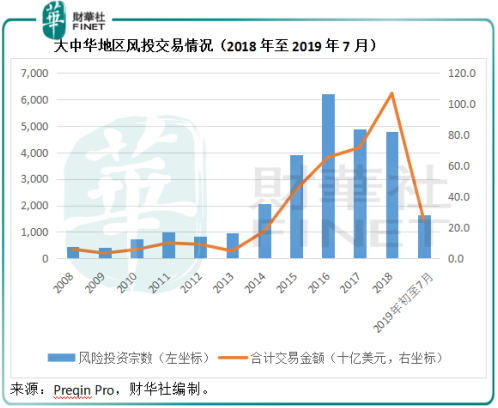

不过这两年,泛滥之风渐刹,资本变得谨慎。首先从资本市场的上游“工厂”——风险投资基金开始。Preqin的数据显示,大中华地区风投交易在2016年见顶之后缓慢下降,2019年初至7月,只有1661宗风投交易,仅相当于2018年全年的34.7%,2016年全年交易的26.7%;合计交易金额为248亿美元,相当于2018年全年的23.2%,2016年全年的37.92%。

与此同时清科研究的报告也显示,2019年前三个季度中国股权投资市场募资总额同比下降20.4%,至8310亿元人民币,股权投资市场投资总额同比下降53.7%,至4300亿元人民币,反映在上游投资端,资金显得更加缓慢谨慎。根据该机构的统计数据,在股权投资退出方面,今年前三季有1532笔退出,通过IPO退出的有999笔。

其实,从今年以来已有多支新股破发,例如A股的宝丰能源(600989-CN)、科创板的祥生医疗(688358-CN)、刚刚在港股上市的辰林教育(01593-HK),以及36氪(KRKR-US),由此可以看出,新股不再肥美,新股中签乐三年的日子已经过去。不论A股主板、科创板、港股还是美股,全世界的投资者都在变得谨慎,是投资者进步了还是资本退潮?

瑞银(UBS)最近的一份调查显示,接受调查的富裕人士可投资资产组合中现金占了27%,这明显高于传统投资理论所建议的5%-15%的现金比例。资本退潮?笔者是不信的。有辨识力的投资者可能更倾向于将资产换成现金,等待风险回报合理的投资机会。

所以笔者认为,在经历了大起大落的资本市场冲浪之后,投资者可能变得理性。回到文初金融壹账通的例子,背靠中国平安,而且拥有自己的创新理念和技术,还有稳步增长的收入和毛利,金融壹账通有其卖点,但是资本市场并没有一下子举手欢迎,即使是在贸易关系进展变得更加明朗、脱欧前景也越来越利好之际。

回到前边的问题,对于尚未盈利的新经济、新概念公司该不该投?在此之前你需要先问问自己,你有没有能力承担所有本金失去的风险?你是否愿意承担所有本金失去的风险?你是否有足够的辨识力了解这类公司的经营模式以及未来可能的盈利模式?如果这类公司开始盈利,你认为它所带来的最低收益能否达到你的风险预期?

无论如何,最终当泡沫散尽之后,一家公司的价值还是其内在价值,切勿盲目追涨,当你在期待有更傻的人接盘时,你可能就是最傻的那一个。要用怀疑的态度去了解一家公司的真实状况,注意分析真实的增长,而不是徒有虚名的利润,例如公允值变动收益。毕竟,为你最终的投资决定埋单的是你自己。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载