11月13日,“羊奶一哥”澳优(01717-HK)公布了2019年前三季度的未经审核业绩。这是一份从收入到盈利增长都无可挑剔的正面财报。但在今年8月该公司曾遭到杀人鲸的做空狙击,股价一度大幅震荡。今年国内原奶价格连创新高,婴儿出生率屡破下限,羊奶一哥在连年盈喜的业绩阳光面后正面临着挑战。

先来看看澳优这份靓丽的2019年前三季度经营数据摘要,期内公司实现收入4,687.5百万元(单位:人民币,下同),同比增长23.9%;毛利2,439.1百万元,同比增长36.0%;归母净利润为624.9百万元,同比增长37.1%。需要注意的到的是,这些数据已经超过四年持续增长。

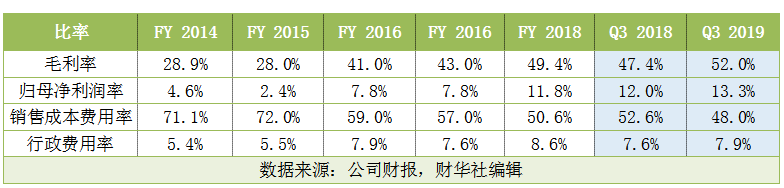

澳优销售成本优化的成效显著,2019年Q3销售成本费用率为48.0%,较去年同期的52.6%下降了4.6个百分点,若将此数据与2014年澳优销售成本费用率高达71.1%相比较,能看到该公司在优化销售成本方面的持续努力。2019年Q3行政费率较去年同期略增0.3个百分点至7.9%。受益于控制费用率取得的成果,期内公司的毛利率达到52.0%,同比增长4.6个百分点;归母净利润率达到13.3%,同比增长1.3个百分点,创2014年以来的新高。

2009年10在香港联交所上市的澳优是中国首家赴港上市的婴幼儿配方奶粉企业。2011年公司并购荷兰百年乳企Hyproca集团的51%股权,并顺势在中国推出集团首个婴幼儿奶粉配方佳贝艾特。至今澳优仍坚持使用佳贝艾特的单一品牌发展羊奶粉业务,而其牛奶粉业务却保持多品牌战略,如盈利能力较高的品牌海普诺凯荷致、能立多及悠蓝产品。

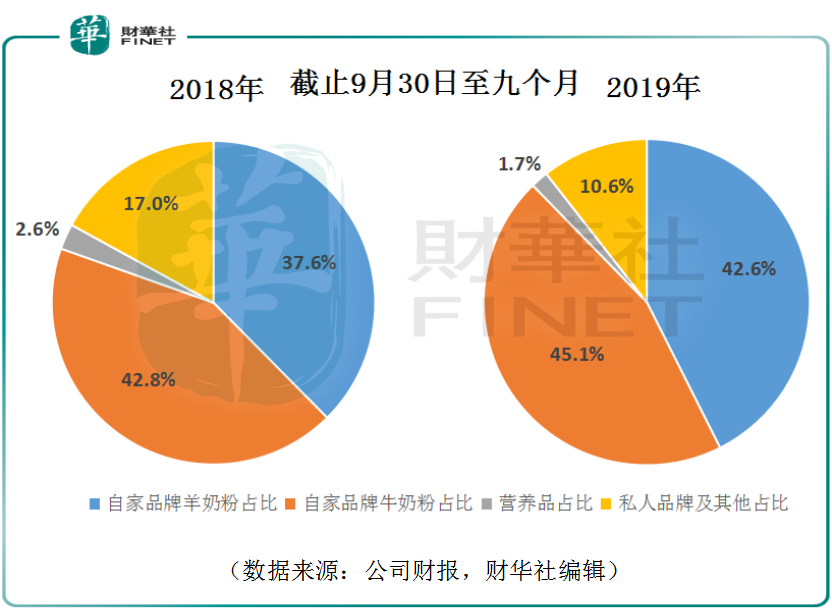

截止2019年9月止九个月,该公司的牛奶粉收入为2,114.9百万元,同比增长30.6%;羊奶粉业务收入1,995.7百万元,同比增长40.3%。羊奶粉业务虽然是澳优的后起之秀,但是如今占总收入的比重达42.6%,较牛奶粉业务占比的45.1%已趋于接近。

2008年国内婴儿奶粉受三聚氰胺事件影响遭受信任危机,澳优被公布未受三聚氰胺污染奠定了口碑基础,得以顺利发展高端奶粉战略。尽管澳优于2011年才涉足婴幼儿羊奶粉产业,但借助收购Hyproca后的高速收入增长,并且坚持围绕单一品牌佳贝艾特发展,终于铸成了全球第一的羊奶粉品牌。

澳优在公布2019年三季度业绩时公告中称公司采取战略调整,将资源倾注于自家品牌配方奶粉业务,因此为全球其他顾客提供的原设备生产及乳品配料销售业务收入缩水,该项业务长期以来在财报中被划入“私人品牌”或“私人品牌及其他”分部业务。

2019年Q3,澳优私人品牌及其他业务分部业务收入495.2百万元,同比降低23.1%。实际上私人品牌及其他业务的缩水早有征兆,在该公司2018年财报中此项分部收入仅为337.9百万元,同比下降19.9%,而同期自家品牌配方牛奶粉收入达到2,368.0百万元,同比增长高达49.6%,自家品牌配方羊奶粉收入2,033.4百万元,同比增长58.9%。在主营自家品牌牛奶粉和羊奶粉业务发展得顺风顺水的澳优正将资源聚焦至核心业务上来。

1.原奶价格上行

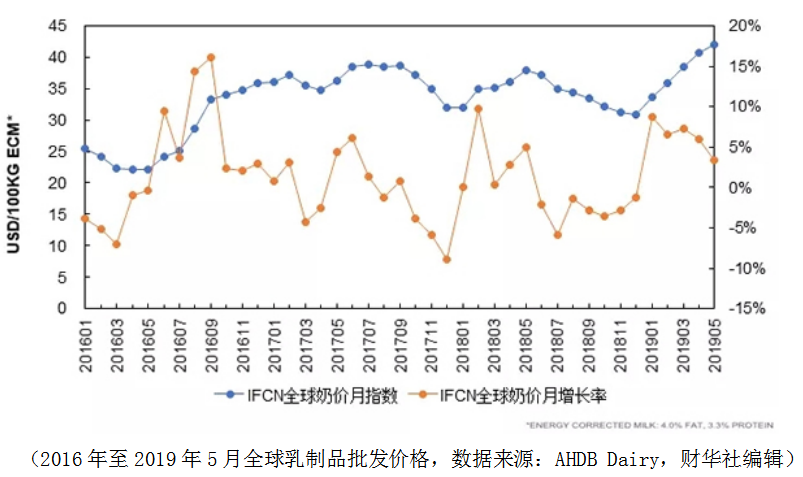

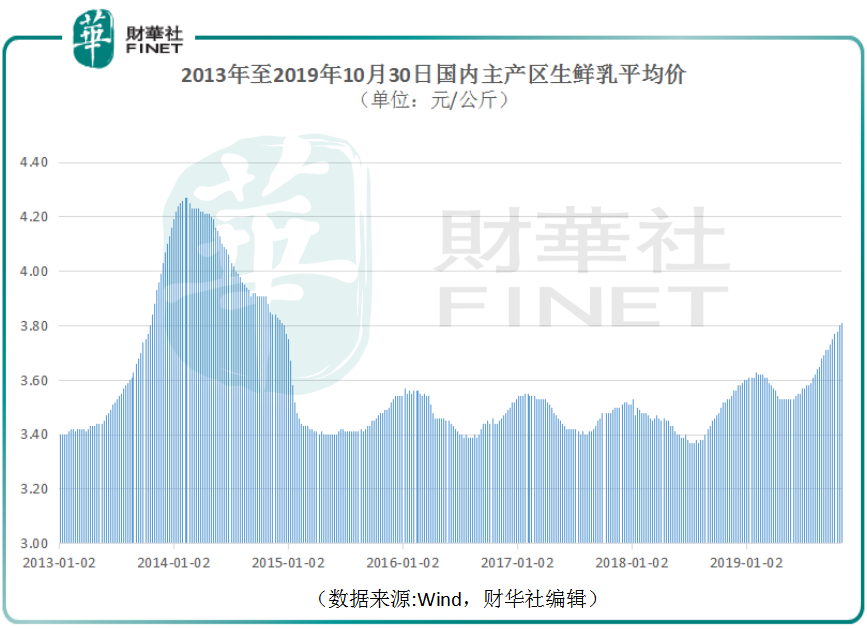

2019年,国内和国际的原奶价格均呈现上涨趋势。这对乳制品企业均造成了成本压力,国内乳企蒙牛乳业(02319-HK)在今年财报中也多次提及原奶价格上涨对公司原料成本构成压力。澳优虽然主打进口奶粉,但目前看来国际奶价自2019年初亦持续上涨,创下近年新高。

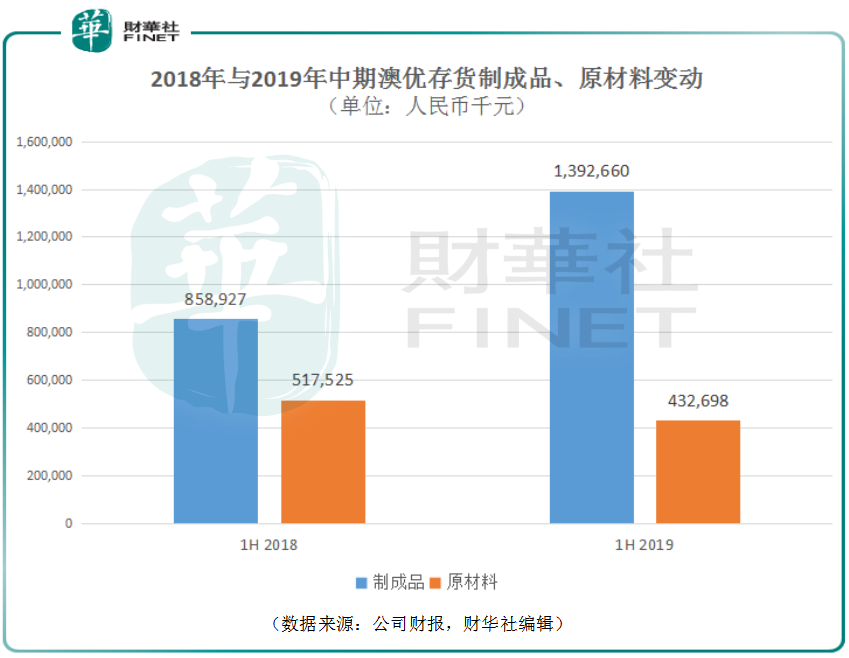

澳优对于今年原奶价格的持续上涨可能早有准备。公司2019年中报披露的存货信息显示,制成品存货大增62.1%,远超同期收入增速21.9%的水平。这也可能是目前原奶价格上涨尚未对澳优业绩造成直接影响的原因。

但是需要主要的是,截止6月30日澳优原材料存货仅为4.33亿元,同比下降16.4%,随着公司原材料补货,高位的原奶价格将对澳优的成本构成压力。

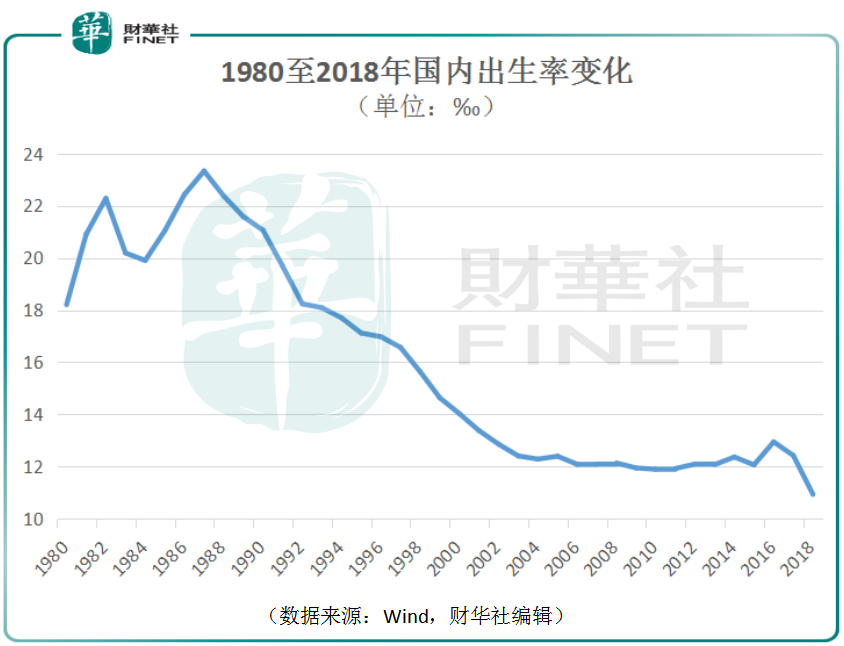

原奶价格上涨是摆在澳优面前的短期风险因素,与之相较国内婴儿的出生率下降就是长期挑战。

国家统计局数据显示,2017年与2018年国内出生率经历两连降,2018年跌至10.94‰,这是自1952年以来的最低水平。

澳优的主营业务是婴幼儿配方奶粉,其业务聚焦于国内。澳优虽有打开海外市场的战略布局,但财务数据显示海外市场拓展并不顺利。2019年前三季度海外羊奶粉的收入仅为169.1百万元,同比甚至是下降1.1%,占公司总收入的比重仅为3.6%。

由此可见我国出生率的变化是澳优未来发展面临的最大风险,澳优除了扩大市占率意外,可能需要在老年奶粉市场的竞争中开辟新的长征之路。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载