深圳著名建筑装饰服务供货商文业集团,曾以“文业装饰”的身份于2016年4月在新三板上市。仅仅上市一年的文业装饰,便草草终止在新三板交易,开始将目光投向了深圳河以南的国际金融中心——香港。

两位高管曾出走

今年5月2日就已向港交所递表,失效后,文业集团在10月31日更新了招股书。

文业集团的前身名为“文业装饰”,在1989年成立时由一家国有企业全资拥有,专注于从事建筑装饰业务。把握住了中国经济和房地产高速增长的契机,文业集团发展迅速,在2015年获中国建筑装饰协会及中华建筑报社颁发“中国建筑装饰行业五十强企业”奖项。

2016年4月,文业集团成功在全国中小企业股份转让系统挂牌,股票代码为“737016”。2016年7月4日,文业集团向其董事、监事等不超35名人员定增募资4500万元(人民币,下同),在方案中,公司表示,本次募集资金用于补充流动资金,用于采购原材料和满足日常经营所需。

但定增后的文业集团就开始遇到一波三折,当时持有公司1379.35万股(占比17.68%)的董事陈立于7月19日辞职,并于公司退市前减持超450万股。

此外,文业集团另一位高层也于2016年11月离开。该高层为公司董事长甘庆新,因个人原因提出辞职,随后,公司当时持股26.95%的董事会董事、总经理范少周接任。目前,范少周是公司行政总裁、董事会主席、执行董事兼控股股东之一。

随后,于2017年4月,文业集团发布公告称,为了配合公司长远发展战略,拟向新三板申请股票终止挂牌。当年7月7日,文业集团从新三板退身而出。

其后,在2017年9月30日,甘庆新将其于公司的全部股权(2628.34万股股份)以7950万元的价格转让给范少周,范少周目前持有公司50.26%股权,为公司第一大股东。

利润微薄,净利润增速下滑

虽然在国内是较为著名的建筑装饰服务供货商,但在庞大的市场下,文业集团市占率极低。根据弗若斯特沙利文报告,文业集团于2018年在中国建筑装饰市场排名第28位,而按收益计的市场占有率仅约为0.03%。

文业集团主要为客户提供建筑装饰服务,项目涵盖室内外建筑装饰,包括室内建筑装饰工程及安装工程;室内机电安装工程;以及消防安全安装工程等,主要收入来源为建筑合约。公司的客源比较广泛,客户包括国有企业、政府机关及机构、上市公司、外资企业及地产发展商。2019年上半年,公司五大客户占总收益39.5%。

过去数十年,城市化步伐急速及经济快速增长,对新住宅物业及公共设施(如社区中心、政府大楼、商场及康乐设施)的建筑需求旺盛,文业集团业绩也因此水涨船高。

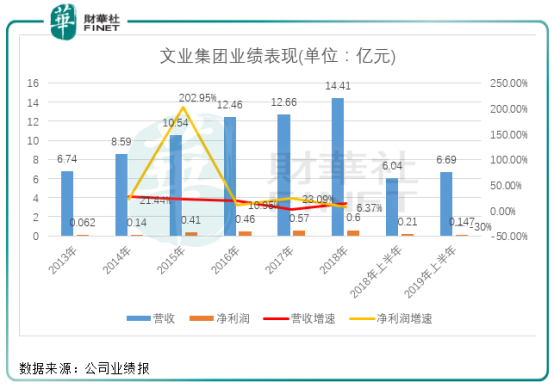

上图可见,文业集团2013年以来的营收增速相对比较平稳,基本上是稳增。而净利润则波动较大,到了2018年增速下滑至6.37%,为6010万元。进入2019年上半年,公司净利润大幅下滑30%至1470万元,原因是行政开支同比攀升62.3%至3230万元,其中因期内公司财务顾问服务及有关法律诉讼的法律服务的法律及专业费用增加所致。

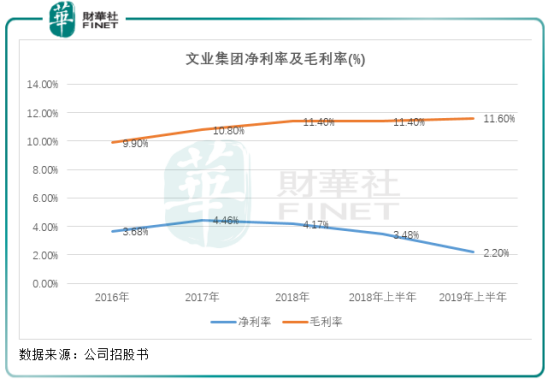

文业集团的净利率及毛利率均处于低水平,毛利率在11%之间浮动,而净利率在2017年高达高点后逐年下降,2019年下滑至2.2%。

为何文业集团的利润如此微薄?这与文业集团的业务模式以及行业因素有关。

文业集团的项目流程包括项目投标、签订合约、项目规划、项目实施(需分包给劳务分包商)、项目竣工及保修。其中分包费、原材料成本是影响公司利润的两大因素,2019年上半年,这两项成本分别为1.95亿元、3.63亿元,共计5.58亿元,占了销售成本的94.42%。原材料成本方面,根据弗若斯特沙利文,受金属(如钢材及铝)价格回升及因环保规例实施导致以天然资源(如木材)制造的材料供应量减少所带动,预期中国的建筑装饰工程原材料价格将会有所上升,2019年-2023年的铝板、不锈钢、膠合板以及大理石板材的材料平均价格年复合增长率分别为0.5%、0.5%、4.1%以及1.6%。

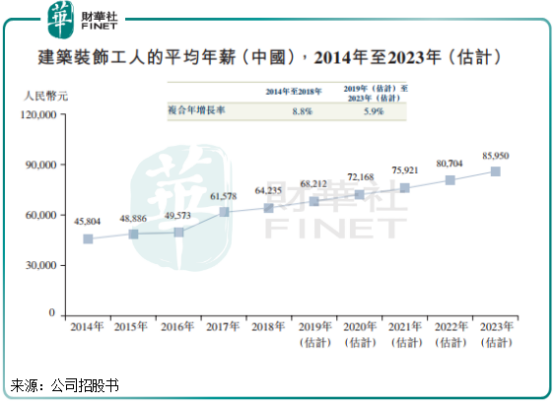

劳工成本方面,中国建筑装饰工人的平均年薪由2014年的45,804元增加至2018年的64,235元,复合年增长率达8.8%。工资水平的增长反映了中国建筑装饰市场的正面增长,预计2019年至2023年建筑装饰工人的平均年薪年复合增长率为5.9%。

原材料成本和劳工成本对一家建筑装饰供应商影响很大,由于这类企业没有布局行业上游,对原材料并无定价权,且劳工成本只会有增无减,所以这个行业的利润并不高,若遇到意外(例如文业集团今年的法律诉讼),那利润将会承压。

资金链问题需警惕

文业集团一般根据与客户订立的合约条款并参考已完成工程的价值,向客户提交进度款申请并分阶段向客户收取进度款。

近几年,文业集团的贸易应收款项其后结算偏低,2016年-2018年及2019年上半年,公司合约资产分别为2.47亿元、2.47亿元、4.21亿元及4.53亿元,而贸易应收款项(包括因延误项目竣工验收或釐定最终结算而无法开出账单的应收款项)总额分别高达6.15亿元、7.84亿元、8.22亿元及8.66亿元,呈逐年增长趋势。

如此高的应收款,每个报告期均是当期合约资产的一倍以上,所以回收性是存在风险的,就必须要做出减值拨备。拨备是对企业经营中可能已经构成的风险和损失作出准备,反映企业承担的风险和成本,直接冲减净资产,更真实地反应企业的经营水平和资产质量。在这种情况下,文业集团难以保证客户将准时向其支付所有款项,因而面临信贷风险。

为此,文业集团就贸易应收款项的减值计提了拨备。于2016年-2018年及2019年上半年,公司的贸易应收款项减值拨备分别为6450万元、9580万元、1.17亿元及1.33亿元,这些拨备远高于公司当期的净利润,因此必定影响其现金流。2016年,公司经营活动所得现金流为8060万元,到了2019年上半年则为-3250万元,这是造成其期末现金流及现金等价物不断下降的主要原因之一,2019年上半年降至5230万元。为此公司不得不加大银行借款,增加了财务负担。

所以我们不难理解文业集团为何如此钟爱资本市场,二度向港交所递表,文业集团香港上市的旅途能否顺利?答案交给时间吧。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载